PHÂN TÍCH ĐÁNH GIÁ DOANH NGHIỆP

CTCP PHÁT TRIỂN BẤT ĐỘNG SẢN PHÁT ĐẠT

I. GIỚI THIỆU CHUNG VỀ PDR:

1. Thông tin chung:

– Tên đầy đủ: CÔNG TY CỔ PHẦN PHÁT TRIỂN BẤT ĐỘNG SẢN PHÁT ĐẠT

– Tên viết tắt: CÔNG TY CỔ PHẦN PTBĐS PHÁT ĐẠT

– Sàn niêm yết / Mã chứng khoán: HOSE / PDR

– Giấy chứng nhận đăng ký doanh nghiệp số 0303493756 do Phòng Đăng ký Kinh doanh – Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh cấp lần đầu ngày 13 tháng 09 năm 2004, đăng ký thay đổi lần thứ 34 ngày 31 tháng 05 năm 2022

– Vốn đầu tư của chủ sở hữu: 148,521,843 (Một trăm bốn mươi tám triệu năm trăm hai mươi mốt nghìn tám trăm bốn mươi ba đồng) tính đến ngày 31/12/2022

– Địa chỉ: Tầng 8 – 9, Tháp B, Tòa nhà Viettel, 285 Cách Mạng Tháng Tám, Phường 12, Quận 10, TP. Hồ Chí Minh

– Điện Thoại: (028) 2226 6868

– Fax: (028) 2226 8686

– Email: info@phatdat.com.vn

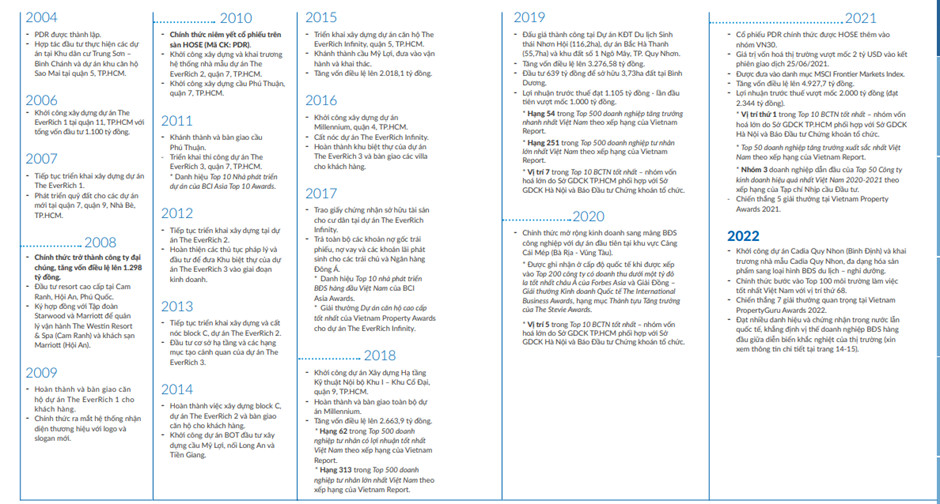

2. Quá trình hình thành và phát triển

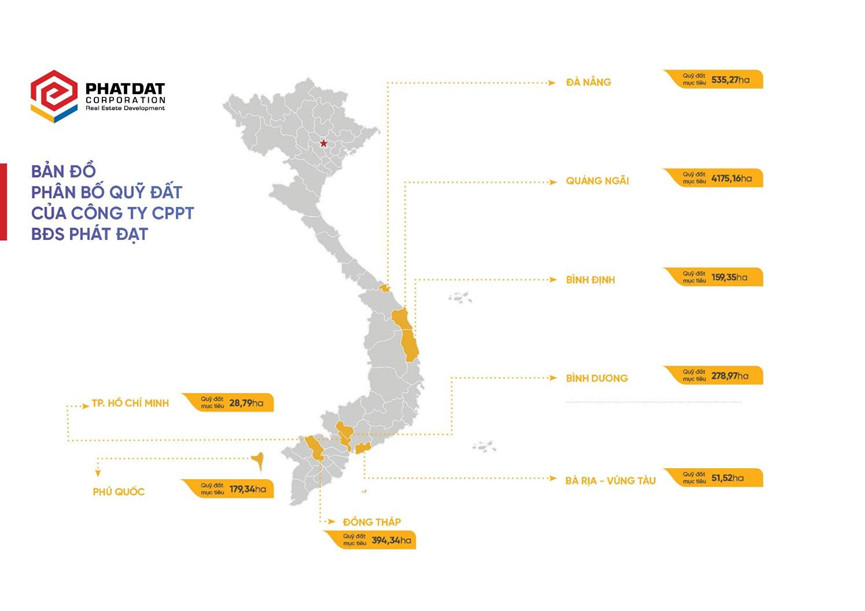

Công ty cổ phần phát triển bất động sản Phát Đạt được thành lập từ năm 2004 và niêm yết trên sàn HOSE từ năm 2010 (Mã CK: PDR). Hiện tại, quỹ đất của công ty được trải dài ở nhiều địa phương như TP. HCM, Quảng Ngãi, Bình Định, Phú Quốc, Bình Dương, Bà Rịa – Vũng Tàu…

3. Lĩnh vực kinh doanh

Hiện nay, PDR đang có 2 lĩnh vực kinh doanh chính là Bất động sản và Khu công nghiệp, kho bãi.

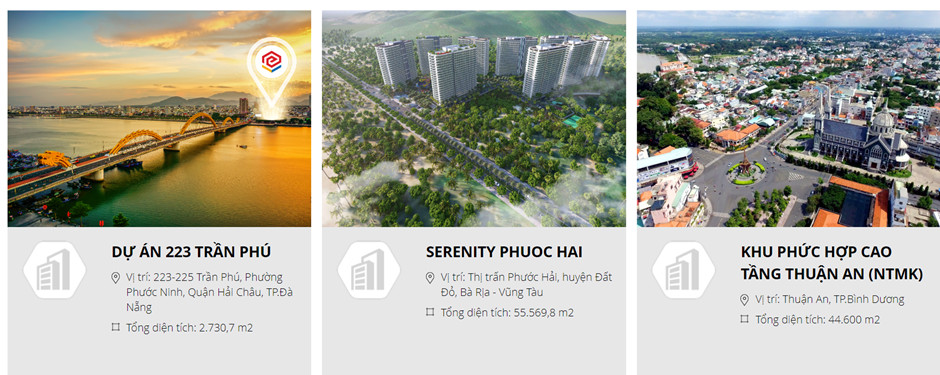

Về lĩnh vực bất động sản, công ty đã triển khai rất nhiều chuỗi dự án tiêu biểu như: The EverRich, The EverRich Infinity, Millenium tại thị trường trọng điểm TP. HCM và các dự án khu đô thị lớn như Phát Đạt Bàu Cả (Quảng Ngãi), khu đô thị du lịch sinh thái Nhơn Hội (Bình Định), Astral City (Bình Dương)… Hiện tại, công ty cũng đang triển khai một số dự án nổi bật như: Khu công nghiệp đô thị – dịch vụ Cao Lãnh tổng diện tích 1.000 ha, Serenity (Vũng Tàu) có tổng diện tích lên tới 55.569,8 m2, Khu du lịch Bến Thành Long Hải (Vũng Tàu) với tổng diện tích 99.674,7 m2,…

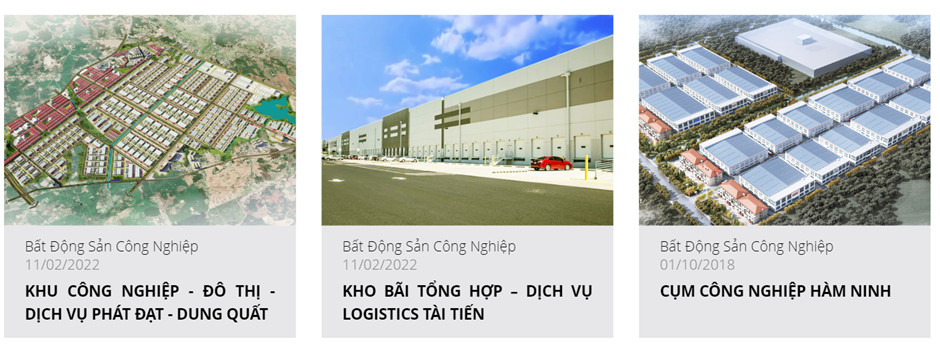

Về Khu công nghiệp và kho bãi, PDR tiếp tục chinh phục BĐS Công nghiệp với sự ra đời PDI từ giữa tháng 08 năm 2020 với định hướng trở thành một trong những trụ cột chính của tập đoàn Phát Đạt, đem lại nguồn thu ổn định lâu dài cho PDR. Công ty đã triển khai thành công nhiều chuỗi dự án khu công nghiệp: Khu công nghiệp – đô thị – dịch vụ Phát Đạt – Dung Quất (2022), Kho bãi tổng hợp dịch vụ Logistic Tài Tiến (2022), Cụm Công nghiệp Hàm Ninh ( 2018),…

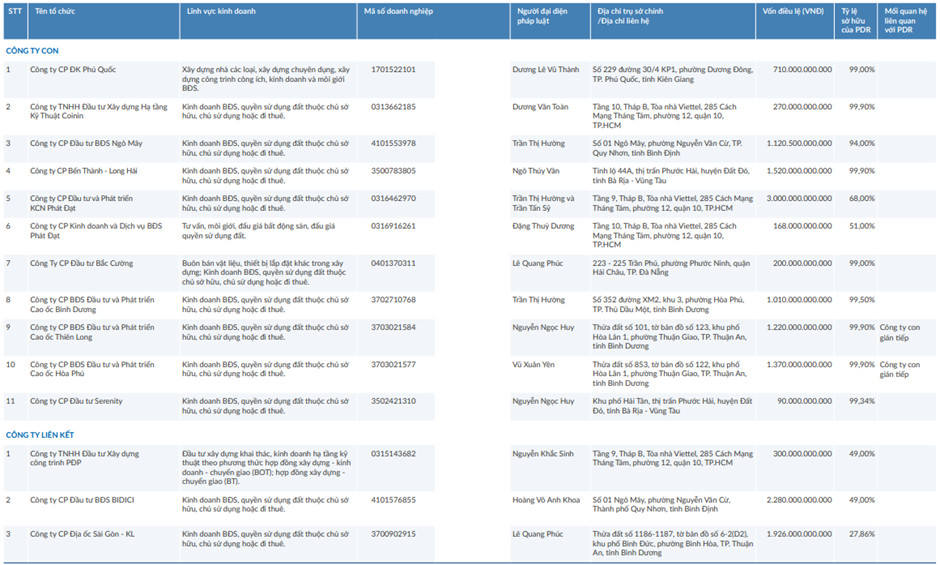

4. Các công ty con và công ty liên kết

1. Công ty con

Tính đến thời điểm 31/12/2022, PDR có 9 công ty con trực tiếp và 2 công ty con gián tiếp:

● CTCP BĐS Đầu tư và Phát triển Cao ốc Hòa Phú (99.9% vốn sở hữu và quyền biểu quyết)

● CTCP BĐS Đầu tư và Phát triển Cao ốc Thiên Long (99.9% vốn sở hữu và quyền biểu quyết)

● CTCP TNHH Đầu tư Xây dựng Hạ tầng Kỹ thuật Coinin (99.9% vốn sở hữu và quyền biểu quyết)

● CTCP Bến Thành – Long Hải (99.9% vốn sở hữu và quyền biểu quyết)

● CTCP Bất động sản đầu tư và Phát triển Cao ốc Bình Dương (99.5% vốn sở hữu và quyền biểu quyết)

● CTCP Đầu tư Serenity (99.34% vốn sở hữu và quyền biểu quyết)

● CTCP ĐK Phú Quốc (99% vốn sở hữu và quyền biểu quyết)

● CTCP Đầu tư Bắc Cường (99% vốn sở hữu và quyền biểu quyết)

● CTCP Đầu tư Bất động sản Ngô Mây (94% vốn sở hữu và quyền biểu quyết)

● CTCP Đầu tư và Phát triển Khu Công nghiệp Phát Đạt (68% vốn sở hữu và quyền biểu quyết)

● CTCP Kinh doanh và Dịch vụ Bất động sản Phát Đạt (51% vốn sở hữu và quyền biểu quyết)

2. Công ty liên kết

Nhóm công ty có 3 công ty liên kết:

● CTCP Đầu tư Bất động sản BIDICI

● CTCP Địa ốc Sài Gòn – KL

● Công ty TNHH Đầu tư Xây dựng Công trình PĐP

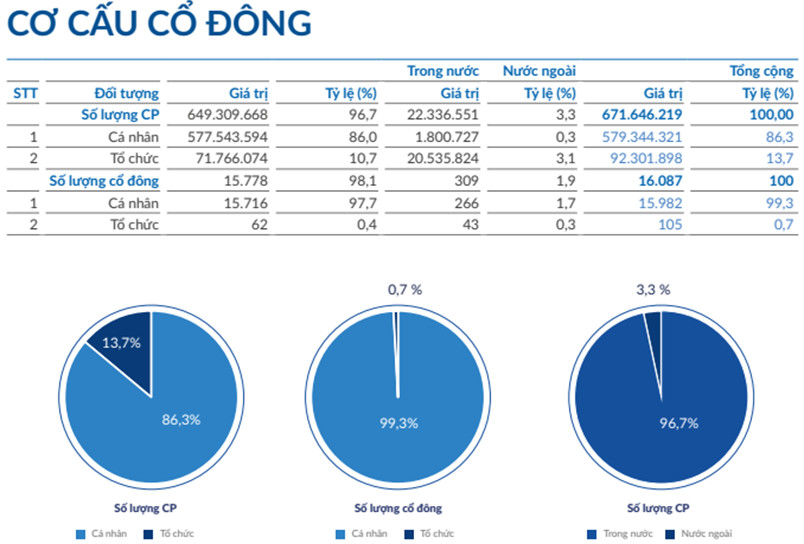

5. Cơ cấu cổ đông

Về cơ cấu cổ đông, tính đến hết năm 2022, cổ đông trong nước chiếm tới 98.1%, cổ đông nước ngoài chỉ chiếm 1.9% tỷ lệ sở hữu. Trong đó, 2 cổ đông lớn nhất là ông Nguyễn Văn Đạt – Chủ tịch HĐQT CTCP Phát triển BĐS Phát Đạt nắm giữ 42.95% và Công ty TNHH Phát Đạt Holdings nắm giữ 10.07%.

6. Ban lãnh đạo công ty

Ông Nguyễn Văn Đạt là cổ đông sáng lập và đang giữ chức vụ Chủ tịch HĐQT CTCP Phát triển Bất động sản Phát Đạt từ năm 2004 đến nay. Ngoài ra, ông còn từng giữ chức vụ Chủ tịch Hội đồng quản trị Công ty TNHH Thương mại Tân Quốc Tế (2002-2007) và Đại phát Thịnh (2003-2005).

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY

1. Bảng cân đối kế toán

1.1. Về tài sản

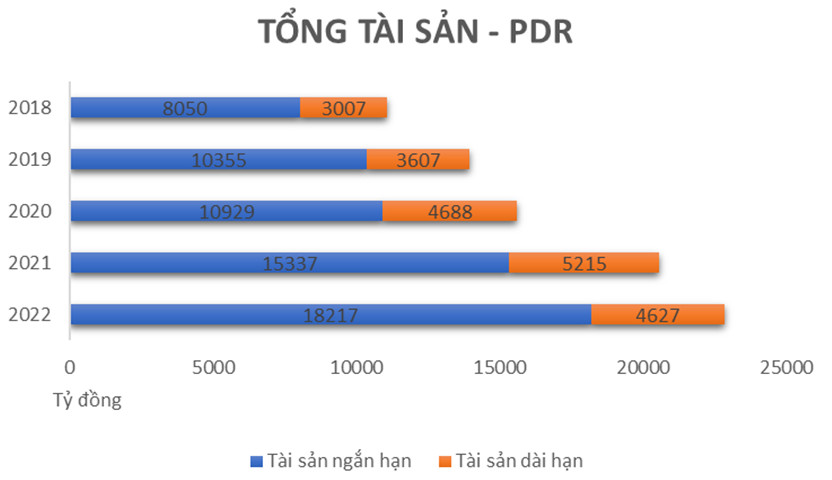

Đến ngày 31/12/2022, tổng tài sản của PDR đã tăng từ 20,552 tỷ đồng (2021) lên đến 22,844 tỷ đồng (2022), tăng 11.15% so với cùng kỳ. Nhìn chung, tổng tài sản tăng khá đều trong 5 năm trở lại đây.

Trong cơ cấu tổng tài sản của PDR năm 2022, phần lớn tài sản là tài sản ngắn hạn, có giá trị 18,217 tỷ đồng (chiếm 79.75% giá trị tổng tài sản) và tài sản dài hạn là 4,627 tỷ đồng (chiếm 20.25% giá trị tổng tài sản).

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty có giá trị 18,217 tỷ đồng tăng 2,879 tỷ đồng so với năm 2021 (tương ứng tăng 18.77%). Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền có giá trị gần 262 tỷ đồng, giảm 47.01% so với cuối năm 2021, chiếm 1.15% tổng tài sản của PDR.

+ Gồm tiền mặt tại quỹ, tiền gửi ngân hàng chiếm phần lớn, còn lại là các khoản tương đương tiền bao gồm các khoản đầu tư có thời hạn không quá 3 tháng.

-Khoản Đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 9 tỷ đồng chiếm 0.04%, giảm 56% so với cùng kỳ.

-Các khoản phải thu ngắn hạn: tại thời điểm 31/12/2022 là 5,650 tỷ đồng, chiếm tỷ trọng lớn thứ 2 tổng giá trị tài sản của Phát Đạt (tương đương 24.73% tổng tài sản), đạt mức cao nhất trong 5 năm trở lại đây, tăng 123.02% so với năm 2021.

+ Phải thu ngắn hạn của khách hàng: tăng mạnh 212.59% so với cùng kỳ. Do Phát Đạt đã ghi nhận hơn 1,000 tỷ đồng phải thu từ nhóm công ty liên quan đến Công ty Cổ phần Tập đoàn Danh Khôi (HNX: NRC) được chuyển từ dài hạn sang ngắn hạn. Đây là các công ty phân phối đã nhận chuyển nhượng các lô đất tại dự án Khu đô thị du lịch sinh thái Nhơn Hội, Bình Định vào đầu năm 2021.

Trong Đại hội Cổ đông mới diễn ra vào tháng 7/2023, Ban lãnh đạo PDR cho biết tính đến cuối tháng 4, Danh Khôi đã trả cho PDR 870 tỷ đồng, dự kiến cuối năm 2023 sẽ thanh toán nốt, trên BCTC Q2/2023 giá trị khoản phải thu gần như không thay đổi, thậm chí còn có một số phát sinh tăng thêm tại một số đơn vị. Như vậy, khả năng thu hồi các khoản phải thu vẫn chưa rõ ràng.

+ Các khoản phải thu ngắn hạn khác: tăng 1,484 tỷ đồng, ghi nhận tăng 133.29% so với cùng kỳ.

Do Phát Đạt có thêm khoản phải thu khác trong ngắn hạn từ CTCP Địa ốc Sài Gòn – KL giá trị 1,400 tỷ đồng. Doanh nghiệp này là chủ đầu tư dự án Astral City tại Bình Dương, từng là công ty con do Phát Đạt nắm 99,86% vốn điều lệ. Tháng 6/2022, HĐQT Phát Đạt đã thông qua việc chuyển nhượng toàn bộ cổ phần đang sở hữu tại doanh nghiệp này.

-Hàng tồn kho tại công ty tại thời điểm 31/12/2022 là 12,181 tỷ đồng, tương đương 53.33% tổng tài sản, là khoản mục chiếm tỉ trọng lớn nhất trong cơ cấu tổng tài sản, trong đó, đa phần là bất động sản, giảm nhẹ gần 11% so với năm 2021.

+ Hàng tồn kho chủ yếu là giá trị quỹ đất đã được bồi thường, tiền sử dụng đất đã nộp cho nhà nước, chi phí san lấp mặt bằng, chi phí xây dựng và các chi phí đầu tư cho các dự án đang triển khai. Đơn cử, tại Dự án The EverRich 2 (River City) có gần 3.598 tỉ đồng, chủ yếu là tiền bồi thường đất và chi phí xây dựng; Dự án Du lịch Bến Thành – Long Hải với gần 1,994 tỉ đồng, bao gồm chi phí chuyển nhượng dự án, tiền bồi thường đất, tiền sử dụng đất đã nộp vào ngân sách nhà nước; Dự án Bình Dương Tower 2.340 tỉ đồng, đa phần gồm chi phí chuyển nhượng dự án, chuyển nhượng quyền sử dụng đất…

+ Hàng tồn kho giảm do tại ngày 31/12/2022, Phát Đạt không còn ghi nhận Địa ốc Sài Gòn – KL là công ty con, cũng như không còn ghi nhận giá trị tồn kho tại dự án Astral City.

+ Do The EverRich 3 và The EverRich 2 (The River City) chưa đủ điều kiện để hoàn tất việc chuyển nhượng theo quy định, dẫn đến phát sinh hàng nghìn tỷ đồng tồn kho trên bảng cân đối kế toán của Phát Đạt trong nhiều năm qua.

-Các Tài sản ngắn hạn khác có giá trị hơn 114 tỷ đồng, chỉ chiếm 0.5% tỷ trọng tổng tài sản, có tăng nhẹ hơn 18% so với cùng kỳ.

+ Trong đó, chi phí trả trước tăng gần 30% so với 2021, có giá trị gần 34 tỷ đồng. Sự gia tăng này chủ yếu phát sinh từ các chi phí hoa hồng, môi giới, bán hàng.

b/ Đánh giá Tài sản dài hạn

Tài sản dài hạn có tổng giá trị chỉ khoảng 4,627 tỷ đồng, với tỷ trọng 20.25% tổng tài sản, giảm nhẹ 11.28% so với năm 2021. Trong đó: Tài sản cố định hữu hình là hơn 30 tỷ đồng (chiếm 0.13% tổng tài sản), tài sản cố định vô hình là gần 8 tỷ (chiếm 0.03% tổng tài sản), tài sản dở dang dài hạn là 1,052 tỷ ( chiếm 4.61% tổng tài sản), đầu tư tài chính dài hạn là 1,776 tỷ (chiếm 7.78% tổng tài sản), tài sản dài hạn khác là 962 tỷ ( chiếm 4.21% tổng tài sản).

– Các khoản phải thu dài hạn giảm 60.04% so với cùng kỳ do các khoản phải thu từ nhóm công ty liên quan đến Danh Khôi Holdings được chuyển từ dài hạn sang ngắn hạn.

– Tài sản cố định có giá trị 38 tỷ đồng, chỉ chiếm 0.17% tổng tài sản, giảm khá mạnh 72.71% so với năm 2021.

+ Tài sản cố định hữu hình của công ty là 30 tỷ, giảm hơn 99 tỷ đồng so với năm 2021 do thanh lý nhà cửa, vật kiến trúc.

+ Tài sản cố định vô hình của công ty là gần 8 tỷ đồng, giảm 21.81% so với năm 2021

– Bất động sản đầu tư không có nhiều thay đổi so với cùng kỳ, có giá trị 66 tỷ đồng, chiếm 0.29% tổng tài sản. Trong đó, nguyên giá của nhà cửa, vật kiến trúc chiếm 88% tổng nguyên giá bất động sản đầu tư, còn lại là quyền sử dụng đất.

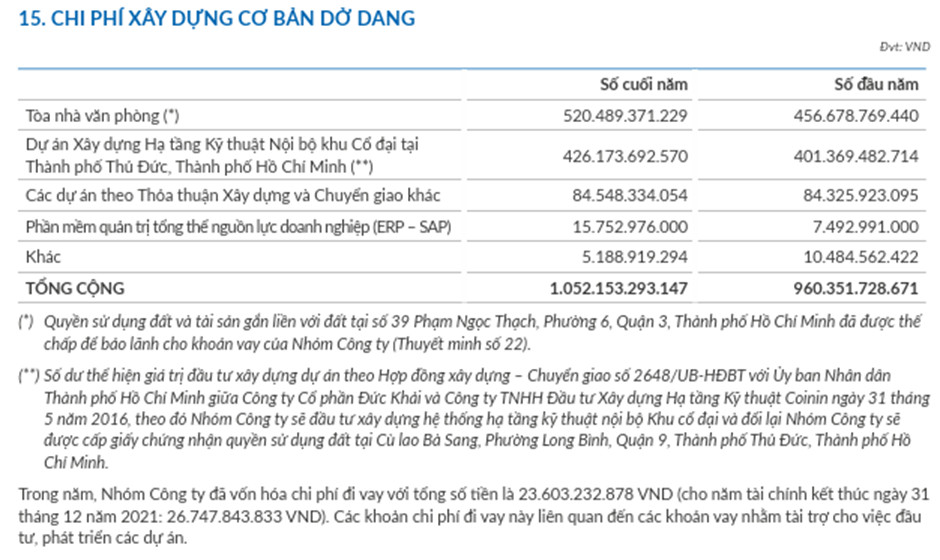

– Tài sản dở dang dài hạn của PDR tính đến thời điểm cuối năm 2022 là 1,052 tỷ đồng, tăng 9.56% so với cùng kỳ, bao gồm các chi phí xây dựng cơ bản dở dang.

+ Trong đó, tòa nhà văn phòng chiếm gần 50% tài sản dở dang dài hạn, có Quyền sử dụng đất và tài sản gắn liền với đất tại số 39 Phạm Ngọc Thạch, Phường 6, Quận 3, Thành phố Hồ Chí Minh đã được thế chấp để bảo lãnh cho khoản vay của Nhóm Công ty.

+ Dự án Xây dựng Hạ tầng Kỹ thuật Nội bộ khu Cổ đại tại Thành phố Thủ Đức, Thành phố Hồ Chí Minh chiếm 40% tài sản dở dang dài hạn của PDR.

– Đầu tư tài chính dài hạn có giá trị hơn 1,773 tỷ đồng, chiếm 7.78% cơ cấu tổng tài sản. Trong đó, mục đầu tư góp vốn vào công ty liên kết chiếm phần lớn khoản này, đến 99%.

+ Cụ thể, Phát Đạt đầu tư vào CTCP Đầu tư Bất động sản BIDICI 1,117 tỷ đồng, nắm giữ 49% cổ phần; đầu tư vào CTCP Địa ốc Sài Gòn – KL 643.3 tỷ đồng, chiếm 27.86% cổ phần và CTCP TNHH Đầu tư Xây dựng Công trình PĐP gần 13 tỷ đồng, nắm giữ 49% cổ phần của công ty này.

Ngày 26/4/2021, HĐQT PDR cũng thông qua việc chuyển nhượng một phần dự án Đầu tư phát triển đô thị tại Phân khu số 9 thuộc Khu đô thị du lịch sinh thái Nhơn Hội, tỉnh Bình Định. Đây là khu chung cư cao cấp có tổng diện tích đất 46.592,7 m2. Bên nhận chuyển nhượng là CTCP Bất động sản Bidici.

Về Địa ốc Sài Gòn – KL, công ty báo lỗ sau thuế 61 triệu đồng năm 2021, năm 2020 doanh nghiệp này lỗ hơn 37 triệu đồng. Cuối tháng 6.2022 Địa ốc Sài Gòn – KL đã mang các khoản phải thu, quyền thụ hưởng bảo hiểm, các khoản phí của bên bảo đảm có được từ việc đầu tư dự án Trung tâm thương mại và Căn hộ cao cấp Bình Dương 1 và 2 để thế chấp cho khoản tín dụng tại ngân hàng trong nước.

– Tài sản dài hạn khác tại thời điểm 31/12/2023 là 962.14 tỷ đồng, giảm 123.792 tỷ đồng (tương đương 11.4%), chiếm tỷ trọng 4.21% cơ cấu tổng tài sản.

+ Chi phí trả trước dài hạn có giá trị 954.16 tỷ đồng, chiếm đến 4.18% tổng tài sản.

Chi phí trả trước chiếm tỉ trọng lớn nhất nằm ở chi phí bồi thường dự án The EverRich 2, trước đó được phát triển bởi Công ty cổ phần Bất động sản Phát Đạt (mã chứng khoán: PDR). Năm 2021, tập đoàn này chuyển nhượng lại dự án để thanh toán các khoản trái phiếu, nợ vay phát sinh tại ngân hàng.

1.2. Phân tích nguồn vốn

Tại thời điểm 31/12/2022, tổng nguồn vốn của PDR là 22,843 tỷ đồng, trong đó: Nợ phải trả là 13,582 tỷ đồng chiếm 59.46% tổng nguồn vốn của PDR (tăng 9.47% so với đầu kỳ); Vốn chủ sở hữu là 9,261 tỷ đồng chiếm 40.54% (tăng 13.7%).

1.2.1. Nợ phải trả

a/ Nợ ngắn hạn

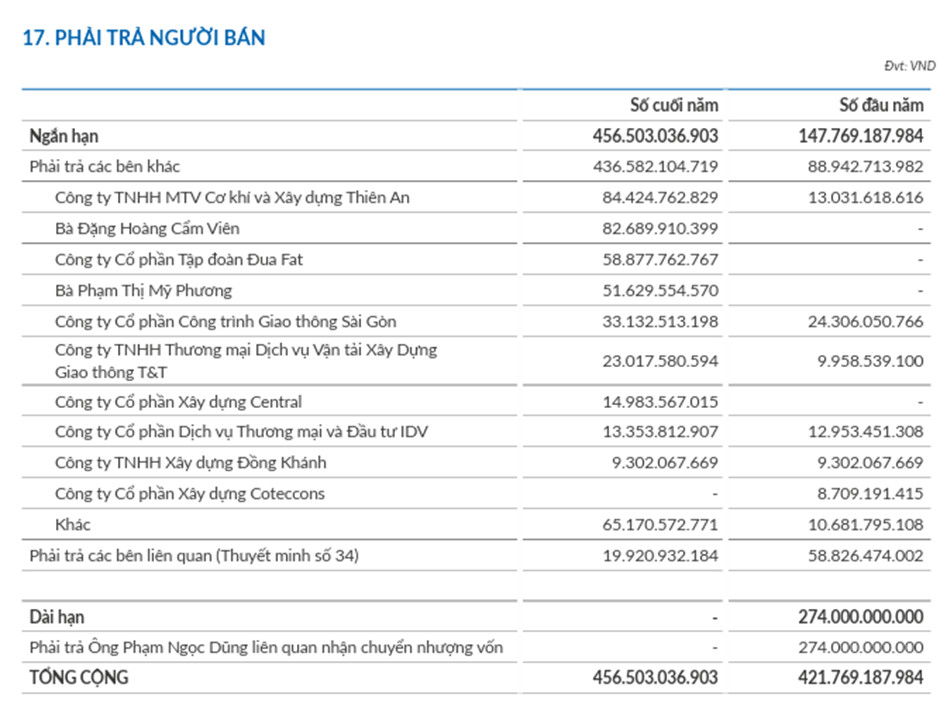

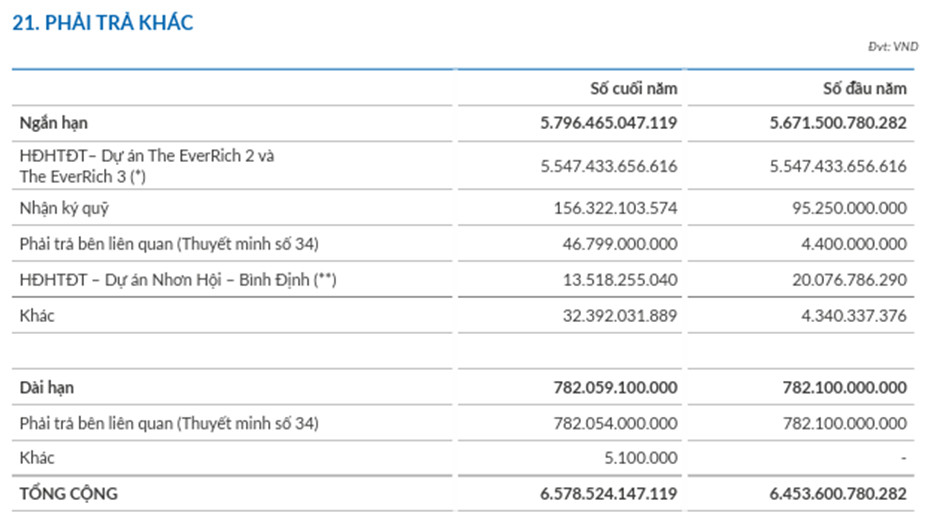

Tại thời điểm 31/12/2022, nợ ngắn hạn có giá trị lên tới gần 11,029 tỷ đồng, tăng 26.32% so với cùng kỳ, chiếm tỷ trọng 48.28% nguồn vốn. Bao gồm các khoản phải trả người bán 456.5 tỷ, người mua trả tiền trước 1,239 tỷ, phải trả người lao động 11 tỷ, chi phí phải trả ngắn hạn 484 tỷ và các khoản phải trả ngắn hạn khác 5,796 tỷ.

– Phải trả người bán ngắn hạn: tăng 309 tỷ so với cùng kỳ (tương ứng 208.93%)

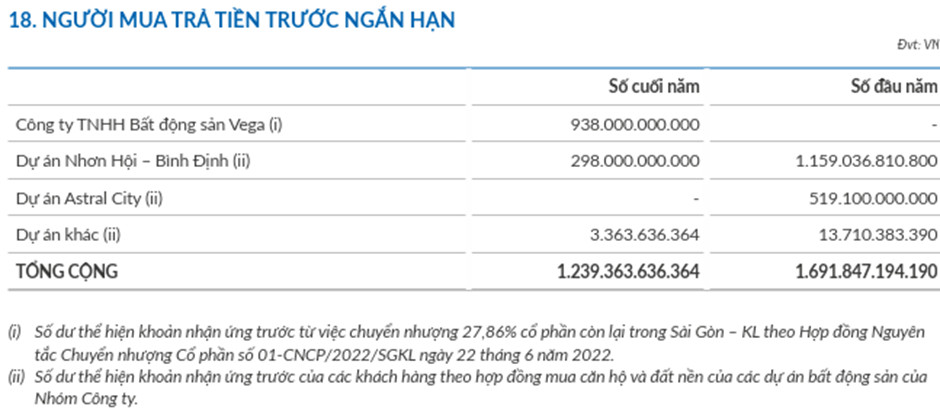

– Khoản người mua trả tiền trước ngắn hạn của Phát Đạt đạt 1.239 tỷ đồng, giảm 27% so với đầu năm.

+ Do giảm tại dự án Khu đô thị du lịch sinh thái Nhơn Hội (còn 298 tỷ đồng) và không ghi nhận khoản này tại dự án Astral City.

+ Mặt khác, công ty có thêm 938 tỷ đồng trả trước từ Công ty TNHH Bất động sản Vega.

– Chi phí phải trả ngắn hạn: tăng 386 tỷ đồng so với năm 2021 (tương ứng 392.7%)

+ Chi phí chuyển nhượng cổ phần trong dự án Astral City thuộc Công ty Sài Gòn – KL tăng tới 369 tỷ đồng, có giá trị là 484 tỷ đồng.

– Phải trả ngắn hạn khác: tăng 125 tỷ đồng (tương ứng 2.2%) so với năm 2021.

+ Trong đó, HĐHTĐT – Dự án The EverRich 2 và The EverRich 3 chiếm tỉ trọng lớn nhất tương đương 96%. Theo hợp đồng này, khi các điều kiện pháp lý của dự án được đáp ứng theo luật định, Nhóm Công ty có quyền chuyển nhượng phần dự án hợp tác này cho đối tác khác với điều kiện phải hoàn trả đầy đủ các khoản đóng góp của Big Gain/Dynamic cộng với một khoản tiền lãi do các bên thỏa thuận. Cụ thể, trước đó tổng số tiền Nhóm Công ty đã nhận được từ Big Gain và Dynamic lần lượt là 4.557 và 990 tỷ đồng.

+ Trong HĐHTĐT – Dự án Nhơn Hội – Bình Định công ty vẫn còn nợ hơn 13,52 tỷ đồng (đã giảm nhẹ so với đầu năm).

+ Phải trả các bên liên quan tăng mạnh trong ngắn hạn lên 46,8 tỷ đồng. Các bên liên quan ở đây là các thành viên HĐQT, bên liên quan đến thành viên HĐQT và các công ty liên kết.

– Vay và nợ thuê tài chính ngắn hạn: tăng 1,861 tỷ đồng (tương ứng 230.66%) so với cuối năm 2021.

+ Trái phiếu phát hành tại thời điểm 31/12/2022 tăng lên tới 2,214 tỷ đồng (tăng 867%) so với năm 2021.

+ BCTC ghi nhận 9 lô trái phiếu phát hành trong năm 2021 và đầu năm 2022. Trong đó, 8 lô trái phiếu phát hành trong năm 2021 sẽ đáo hạn trong năm nay. Số lượng tại thời điểm đầu năm là 11 lô trái phiếu (10 lô phát hành năm 2021 và một lô năm 2022), cho thấy công ty đã tất toán xong hai lô trái phiếu trong năm 2022.

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 2,554 tỷ, chiếm 11.18% tổng nguồn vốn, giảm 1,122 tỷ so với năm 2021 (tương ứng 30.53%). Nợ dài hạn của Công ty chủ yếu vẫn nằm ở vay và nợ thuê tài chính dài hạn.

– Vay và nợ thuê tài chính dài hạn: có giá trị là 1772 tỷ đồng, giảm 848 tỷ đồng (tương ứng 32.37%) so với năm 2021

+ Phát sinh khoản vay bên khác là 812 tỷ đồng với mục đích bổ sung vốn lưu động. Cụ thể, Phát Đạt vay Công ty Tài chính TNHH MTV Mirae Asset, Công ty TNHH Dịch vụ Giải pháp Công nghệ Hoàng Anh, ACA Vietnam Real Estate 3 LP, cá nhân Đoàn Đức Luyện, Vũ Dương Hiền (đều là thành viên HĐQT Hapaco) với lãi suất dao động từ 7,5 – 12%/năm.

+ Trái phiếu phát hành giảm mạnh do 8 lô trái phiếu đáo hạn trong năm nay.

Nhìn chung, việc trả nợ vay, trái phiếu đến hạn, chủ động mua lại trái phiếu trước hạn là những tín hiệu tích cực của PDR. Tuy nhiên, việc thu xếp dòng tiền trả nợ khoản nợ vay trái phiếu lên tới hơn 1,400 tỷ đồng đến tháng 3/2024 và tiền đầu tư các dự án dở dang vẫn là vấn đề khá khó khăn của PDR.

1.2.2. Vốn chủ sở hữu:

Tại thời điểm 31/12/2022, vốn chủ sở hữu của PDR là 9.270 tỷ đồng (chiếm 40.54% tổng nguồn vốn). Tăng 1,116 tỷ so với năm 2021 (tương ứng 13.7%). Trong đó: Vốn đầu tư của chủ sở hữu là: 6,716 tỷ đồng; lợi nhuận sau thuế chưa phân phối là 1,155 tỷ đồng.

Mức tăng vốn chủ sở hữu đến từ việc chi cổ tức bằng cổ phiếu cho cổ đông hiện hữu trị giá 1,789 tỷ đồng

Qua bảng cân đối kế toán của Phát Đạt ta thấy, về cơ cấu tài sản thì tài sản dài hạn khá thấp, tiền mặt còn ít và hàng tồn kho chiếm tỉ trọng lớn nhất trong tổng tài sản, do các dự án còn gặp nhiều khó khăn trong việc tháo gỡ pháp lý. Các khoản phải thu phần lớn liên quan đến Tập đoàn Danh Khôi và chưa có dấu hiệu được thu tiền về trong năm 2023.

Nguồn vốn được phân bổ khá đều ở vốn chủ sở hữu và nợ phải trả. Tuy nhiên, con số tuyệt đối khá lớn. Có thể thấy, công ty đang gặp khó khăn trong việc thu xếp dòng tiền để trả các khoản nợ đáo hạn, có nguy cơ dẫn tới rủi ro thanh khoản.

2. Kết quả hoạt động kinh doanh

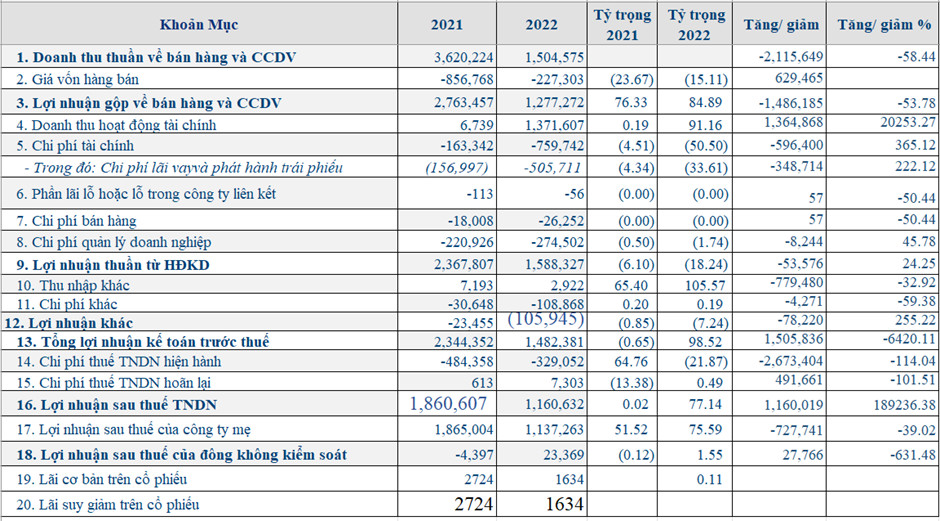

– Luỹ kế cả năm 2022, doanh thu thuần của PDR đạt 1,505 tỷ đồng, giảm 58,4% so với năm 2021.

+ Năm 2022, công ty đặt mục tiêu lợi nhuận sau thuế 2,908 tỷ đồng, như vậy, với kết quả này, PDR hoàn thành 14% kế hoạch doanh thu và 40% kế hoạch lợi nhuận.

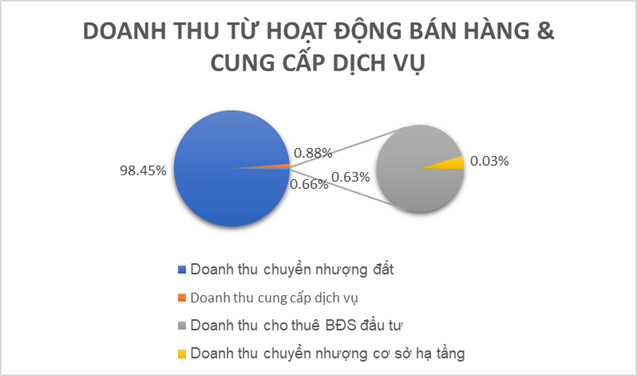

+ Trong đó, đóng góp chính là doanh thu từ hoạt động chuyển nhượng đất đạt 1,481 tỷ đồng, chiếm 98.45% doanh thu thuần từ hoạt động bán hàng và cung cấp dịch vụ, nhưng vẫn giảm 142% so với năm trước.

Không chỉ riêng công ty mẹ mà cả tập đoàn bao gồm cả công ty con cũng đều ghi nhận doanh thu chủ yếu từ hoạt động chuyển nhượng đất.

Giá vốn hàng bán cũng giảm xuống còn 227 tỷ đồng, giảm 73.47% so với năm 2023.

Lãi gộp của Phát Đạt chỉ ghi nhận 1,277 tỷ đồng, giảm 53.78% so với năm trước do hoạt động kinh doanh thuần sụt giảm mạnh.

Phát Đạt giải thích việc lợi nhuận sau thuế giảm mạnh do 2 nguyên nhân chính: Thứ nhất là tình hình khó khăn chung của toàn thị trường, đặc biệt ngành bất động sản nên việc đầu tư kinh doanh của doanh nghiệp vào các dự án bất động sản không được thuận lợi. Thứ hai là do chiến lược tái cơ cấu danh mục đầu tư của công ty.

– Doanh tài chính tăng mạnh lên 1,372 tỷ đồng, gấp gần 205 lần so với năm ngoái

+ Ghi nhận gần 1,249 tỷ đồng lãi chuyển nhượng hơn 72% cổ phần tại CTCP Địa ốc Sài Gòn KL.

– Chi phí tài chính của doanh nghiệp cũng tăng lên 759.7 tỷ đồng của năm ngoái.

+ Năm 2022 các hoạt động tài chính đem về cho Phát Đạt 611.9 tỷ đồng tiền lãi so với mức lỗ 156.6 tỷ đồng của năm 2021. Con số này đã gần bằng một nửa lợi nhuận gộp về bán hàng và cung cấp dịch vụ của ông lớn bất động sản này.

Tuy nhiên, đáng chú ý, Tập đoàn Danh Khôi, bên nhận chuyển nhượng trong thương vụ bán cổ phần từ CTCP Địa ốc Sài Gòn KL, một đối tác có quan hệ làm ăn khá mật thiết với PDR, và PDR đang có khoản phải thu lớn đến hàng ngàn tỷ đồng từ các đơn vị liên quan đến tập đoàn Danh Khôi.

– Chi phí tài chính tăng 365.12% so với năm 2021.

+ Trong đó, chi phí lãi vay và phát hành trái phiếu tăng 222.12%, đồng thời, phát sinh các khoản lỗ do mua và thanh lý phần vốn góp trong CTCP Địa ốc Hòa bình ghi nhận 200 tỷ đồng. Ngoài ra, PDR còn ghi nhận khoản lỗ 24 tỷ đồng từ chênh lệch tỷ giá.

– Thu nhập khác giảm 59.38% so với cùng kỳ.

– Chi phí khác lại tăng 255.22% do thanh lý các tài sản cố định.

3. Báo cáo lưu chuyển tiền tệ

– Trong năm vừa qua lưu chuyển tiền thuần từ hoạt động sản xuất kinh doanh ghi nhận mức âm 3,778.7 tỷ đồng so với mức dương 797 tỷ đồng của năm 2021.

– Lưu chuyển tiền thuần từ hoạt động đầu tư ghi nhận mức dương 2.584,9 tỷ đồng so với mức âm 2.753 tỷ đồng của năm trước đó.

– Lưu chuyển tiền từ hoạt động tài chính ghi nhận dương 961,56 tỷ đồng, giảm 60% so với đầu kỳ.

– Tiền và tương đương tiền vào cuối năm giảm 47%.

Như vậy, với kết quả doanh thu giảm mạnh, doanh thu tài chính tăng cao nhưng lại được ghi nhận chủ yếu vào khoản phải thu tăng dẫn tới dòng tiền thực giảm trong năm 2022.

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH CỦA PDR NĂM 2023

Các chỉ tiêu năm 2023 dự kiến:

● Tổng Doanh thu: 2,800 tỷ đồng

● Lợi nhuận trước thuế: 850 tỷ đồng

● Lợi nhuận sau thuế: 680 tỷ đồng

Bất động sản Phát Đạt đưa ra mục tiêu doanh thu hơn 2.800 tỷ đồng, lợi nhuận trước thuế đạt 850 tỷ đồng, lợi nhuận sau thuế 680 tỷ đồng.

Theo BCTC Q2/2023, số liệu khá tương đồng với ước tính trước đó của Ban lãnh đạo. Lãi trước thuế là 366 tỷ đồng, xấp xỉ với con số thông báo đầu năm. Tuy nhiên, khoản lợi nhuận đến chủ yếu từ hoạt động tài chính thu về 425 tỷ đồng lợi nhuận Q2/2023. Như vậy, tính đến quý 2/2023, Phát Đạt đã đạt hơn 50% mục tiêu lợi nhuận, với riêng hoạt động tài chính đã tạo ra 425 tỷ đồng lợi nhuận, cao hơn so với 366 tỷ đồng lợi nhuận trước thuế hợp nhất. Tuy nhiên, nếu không có nguồn lợi từ hoạt động tài chính này, PDR hoàn toàn có khả năng sẽ báo lỗ trong Q2/2023.

Hoạt động kinh doanh chính trong Q2/2023 ghi nhận kết quả xấu hơn nhiều so với đầu năm, doanh thu thuần chỉ là 5 tỷ đồng, thấp nhất so với 5 năm trở lại đây. Theo thuyết minh BCTC, con số 5 tỷ đồng này không ghi nhận có hoạt động chuyển nhượng đất mà chủ yếu từ doanh thu cung cấp dịch vụ. Tuy nhiên, tình hình kinh doanh khó khăn của PDR trong Q2 vừa qua là điều không quá khó hiểu do bối cảnh của ngành BĐS từ đầu năm 2023 gặp nhiều khó khăn, hầu như không có dự án BĐS nào được tháo gỡ pháp lý và tiến hành mở bán.

Trung tuần tháng 1/2023, PDR đã tiếp tục tất toán 893 tỷ đồng trái phiếu trước hạn, ngoài việc đảm bảo nghĩa vụ trả nợ với các nhà đầu tư trái phiếu còn là động thái để chủ đầu tư tiếp tục phát triển dự án Chung cư 239 CMT8.

Sau giai đoạn tích cực trả nợ từ Q4/2022 đến Q1/2023, nợ vay của PDR có xu hướng tăng trở lại vào Q2/2023 lên 3,889 tỷ đồng. Nợ vay tăng đến từ khoản vay từ các bên liên quan đến từ tổ chức và cá nhân ngoài ngân hàng, dư nợ vay ngân hàng thì vẫn giảm.

Nhìn chung, việc trả nợ vay, trái phiếu đến hạn, chủ động mua lại trái phiếu trước hạn là những tín hiệu tích cực của PDR. Tuy nhiên, việc thu xếp dòng tiền trả nợ khoản nợ vay trái phiếu lên tới hơn 1,400 tỷ đồng đến tháng 3/2024 và tiền đầu tư các dự án dở dang vẫn là vấn đề khá khó khăn của PDR.

Tại Đại hội cổ đông, Phát Đạt đã đưa ra phương án phát hành thêm cổ phần cho cổ đông hiện hữu và chào bán cổ phần riêng lẻ cho nhà đầu tư chuyên nghiệp. Cụ thể, Công ty chào bán 20% cổ phần mới cho cổ đông hiện hữu để tạo nguồn vốn bổ sung phát triển các dự án trọng điểm và chào bán 10% cổ phần riêng lẻ cho nhà đầu tư chuyên nghiệp để tái cơ cấu các khoản vay.

Phương án chào bán cổ phần riêng lẻ để tăng vốn điều lệ cho cổ đông hiện hữu: Mục đích chào bán cổ phần riêng lẻ để thanh toán các khoản nợ gốc và lãi trái phiếu mà công ty đã phát hành năm 2021 và 2022. Tổng giá trị cổ phiếu (dự kiến) chào bán thêm theo mệnh giá tương đương 672 tỷ đồng.

Phương án chào bán thêm cổ phần ra công chúng cho cổ đông hiện hữu để tăng vốn điều lệ: Mục đích chào bán thêm cổ phần ra công chúng sử dụng để thực hiện triển khai các dự án bất động sản của Công ty và Công ty con. Tổng số tiền dự kiến thu được tính theo giá chào bán tương đương 1,343 tỷ đồng.

Việc phát hành cho cổ đông hiện hữu hiện vẫn chưa thông tin chi tiết. Mới đây, HĐQT đã thông báo về việc thông qua các nội dung phương án chào báo cổ phần riêng lẻ. Theo đó, danh sách nhà đầu tư mua gần 67,2 triệu cổ phần trong đợt chào bán riêng lẻ này bao gồm 7 nhà đầu tư cá nhân. Trong đó 2 nhà đầu tư dự kiến mua nhiều nhất là ông Nguyễn Thanh Phong mua 30 triệu cổ phần và ông phạm Thanh Điền mua 25 triệu cổ phần. Như vậy, không có cổ đông lớn nào mới sau đợt chào bán này. Cả 7 nhà đầu tư đều không phải cổ đông hiện hữu của Phát Đạt.

IV. ĐÁNH GIÁ CHUNG MÃ CỔ PHIẾU PDR

Giá cổ phiếu PDR đã giảm mạnh hơn 80% trong vòng một năm qua, từ mức đỉnh là 69,600 VND/cp hồi tháng 3/2022 xuống còn 12,200 VND/cp ngày 17/03/2023. Lý do chủ yếu là do hoạt động kinh doanh không thuận lợi, đồng thời, một giao dịch bất thường giữa BĐS Phát Đạt và Công ty Chứng khoán Mirae Asset vào ngày 13/02/2023 đã gây ra hiểu nhầm và ảnh hưởng tiêu cực đến giá cổ phiếu PDR. Giá cổ phiếu đã có dấu hiệu tăng trở lại vào năm 2023, cụ thể là 16,800 VND vào ngày 30/6/2023.

Cổ phiếu PDR vừa bị HOSE loại khỏi danh mục VN30 trong kì rà soát T7/2023 do không đáp ứng tiêu chí vốn hóa. Trong kì cơ cấu tháng 7, các quỹ ETFs mô phỏng chỉ số VN30 sẽ bán ra toàn bộ số cổ phiếu Phát Đặt đang nắm giữ trong danh mục, ước tính sơ bộ số cổ phiếu bán ra là gần 2.5 triệu cổ phiếu.

Tóm tắt về mã cổ phiếu PDR:

– Danh mục dự án đa dạng với quỹ đất trải dài Việt Nam và có nhiều vị trí đắc địa. Tuy nhiên, đa số dự án còn dở dang do gặp khó khăn trong việc hoàn tất thủ tục pháp lý

– DN đang tập trung trả nợ đến hạn, mua lại trái phiếu. Công ty đang phải đối mặt với áp lực lớn từ các khoản nợ. Tổng nợ tính đến quý IV/2022 là hơn 13,500 tỷ đồng, gấp 1.5 lần vốn chủ sở hữu, trong đó, có khoản nợ trái phiếu hơn 2,500 tỷ đồng sẽ phải trả trong năm 2023.

—>Trong ngắn hạn, kết quả kinh doanh của PDR có thể xấu hơn kì vọng trước đó

Dài hạn

– PDR đã có nhiều kinh nghiệm thực hiện các dự án, lãnh đạo có tầm nhìn dài hạn.

– Danh mục dự án với quỹ đất trải dài Việt Nam, có vị trí thuận lợi mà PDR sở hữu (PDR đang có hơn 40 dự án đang triển khai) có tiềm năng lớn.