PHÂN TÍCH CTCP ĐẦU TƯ THẾ GIỚI DI ĐỘNG

1. GIỚI THIỆU CHUNG VỀ MWG

1.1. Thông tin chung

● Tên đầy đủ: Công ty Cổ phần Đầu tư Thế giới Di động

● Giấy chứng nhận đăng ký doanh nghiệp: 0306731335 do Sở Kế Hoạch đầu tư tỉnh Bình Dương cấp đăng ký lần đầu ngày 16/1/2009 và đăng ký thay đổi lần thứ 29 ngày 15/7/2022.

● Vốn đầu tư của chủ sở hữu: 23.932.581.517.576 đồng tính đến ngày 31/12/2022

● Điện thoại: (84.28) 38 125 960

● Email: mwg@thegioididong.com

● Website: www.mwg.vn

● Mã cổ phiếu: MWG

1.2. Quá trình hình thành và phát triển

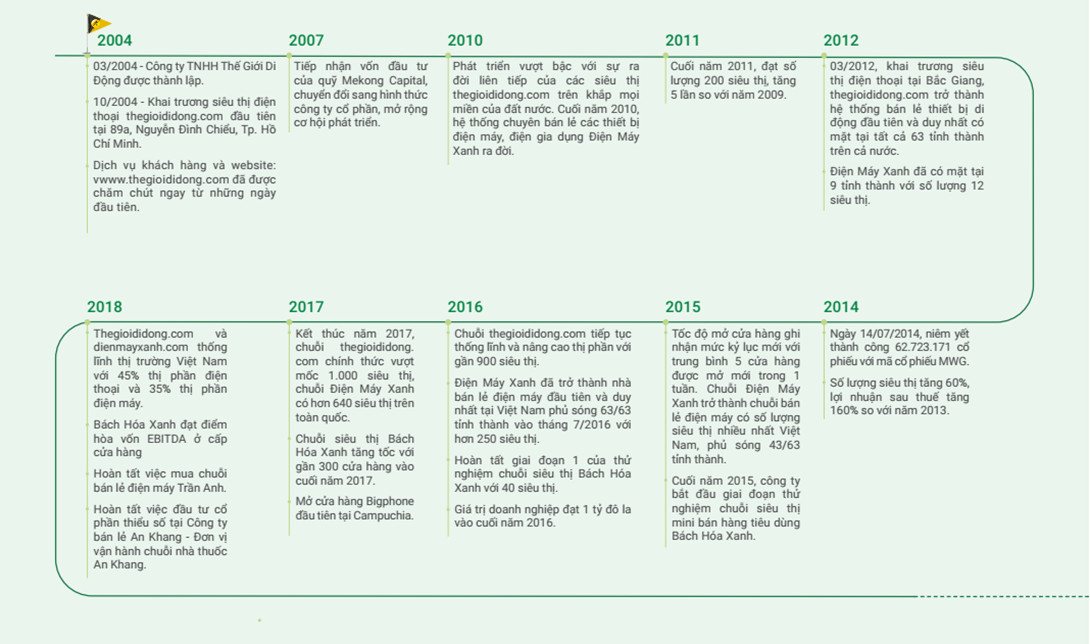

Công ty TNHH Thế giới Di động được thành lập vào tháng 3/2004. Năm 2007 Công ty TNHH Thế Giới Di Động tiếp nhận vốn đầu tư của quỹ Mekong Capital, chuyển đổi sang hình thức công ty cổ phần để mở rộng cơ hội phát triển. Năm 2014, công ty được niêm yết thành công trên sàn HOSE với mã MWG.

1.3. Lĩnh vực kinh doanh

1.3. Lĩnh vực kinh doanh

MWG hoạt động kinh doanh ở 4 mảng chính:

● Mua bán, bảo hành, sửa chữa sản phẩm thiết bị tin học, điện thoại, linh kiện và phụ kiện điện thoại với thương hiệu/chuỗi Thế Giới Di Động.

● Mảng bán lẻ sản phẩm điện máy với thương hiệu/chuỗi Điện Máy Xanh,

● Mảng bán lẻ mặt hàng bách hóa với thương hiệu/chuỗi Bách Hóa Xanh.

● Mảng bán lẻ mặt hàng dược phẩm, thực phẩm chức năng, dụng cụ y tế với thương hiệu Nhà thuốc An Khang,

● Mảng kinh doanh khác với các thương hiệu như Ava Kids, EraBlue.

1.4. Các công ty con và công ty liên kết

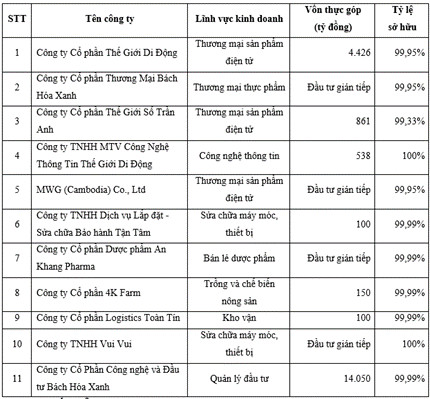

Vào ngày 31 tháng 12 năm 2022, Công ty có 11 công ty con đã được hợp nhất vào báo cáo tài chính hợp nhất của Nhóm Công ty:

1.5. Cơ cấu cổ đông

Về cơ cấu cổ đông, tính đến hết năm 2022, cổ đông là các tổ chức chiếm hơn 35% tỷ lệ sở hữu MWG, gồm 14 nhà đầu tư lớn và các nhà đầu tư trong và ngoài nước khác.Còn lại là các cổ đông cá nhân như nhà sáng lập, quản lý, nhân viên MWG và các đầu tư nhỏ lẻ khác với tổng tỷ lệ sở hữu lên đến 64%.

Về quá trình thay đổi vốn, sau 17 lần tăng vốn kể từ năm 2009, tính đến năm 2022, vốn điều lệ của MWG là 14.638 tỷ đồng.

Về quá trình thay đổi vốn, sau 17 lần tăng vốn kể từ năm 2009, tính đến năm 2022, vốn điều lệ của MWG là 14.638 tỷ đồng.

1.6 Ban lãnh đạo

MWG được dẫn dắt bởi ông Nguyễn Đức Tài – chủ tịch HĐQT, ông Trần Huy Thanh Tùng, thành viên HĐQT kiêm Tổng giám đốc MWG cùng với 5 thành viên khác trong HĐQT.

2. TÌNH HÌNH TÀI CHÍNH CÔNG TY

2. TÌNH HÌNH TÀI CHÍNH CÔNG TY

2.1. Bảng cân đối kế toán

Đơn vị: VND

2.1.1. Tài sản

2.1.1. Tài sản

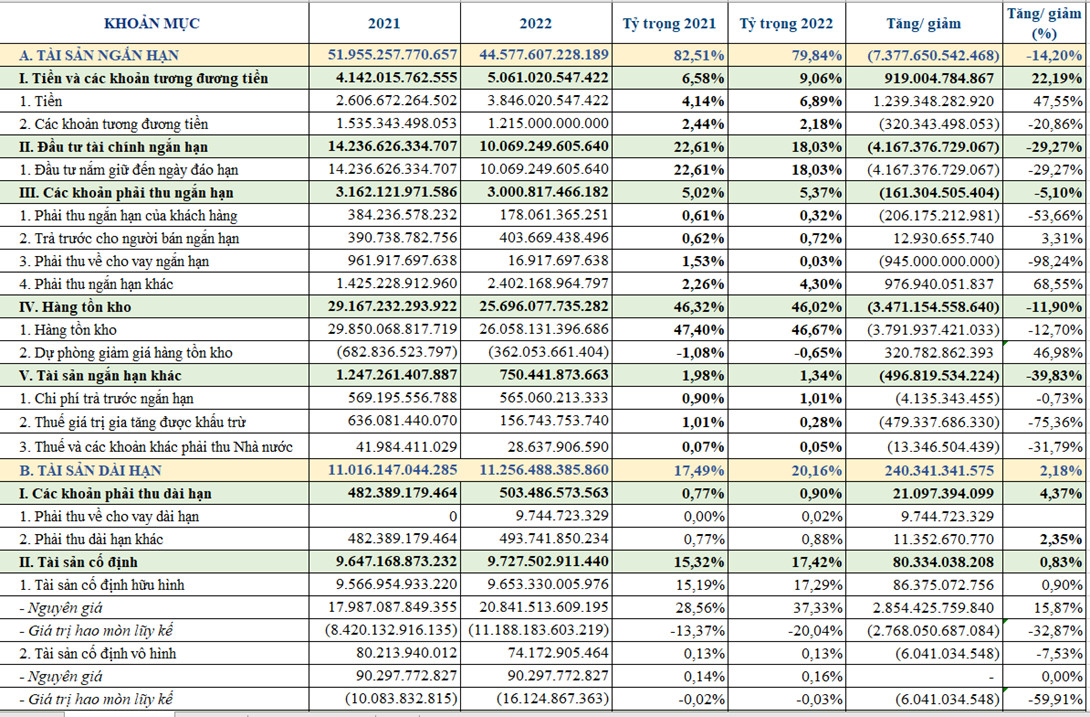

Tổng tài sản của doanh nghiệp thời điểm 31/12/2022 là 55.834 tỷ đồng, giảm 7.137 tỷ đồng so với năm 2021 (tương ứng giảm 11,33% ). Trong đó Tài sản ngắn hạn là 44.578 tỷ đồng, chiếm tới 79,84% và tài sản dài hạn là 11.256 tỷ đồng chiếm 20,16%.

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty giảm 7.378 tỷ đồng (tương ứng giảm 14,2% ) so với năm 2021. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là 5.061 tỷ đồng, chiếm 9,06% tổng tài sản và tăng 919 tỷ, tương đương 22,19% so với năm 2021.

Trong đó, chiếm tỷ trọng lớn nhất là tiền gửi không kỳ hạn tại các ngân hàng 2.713 tỷ đồng, Bên cạnh đó, danh mục còn bao gồm khoản 914 tỷ tiền mặt, 219 tỷ đồng tiền đang chuyển và 1.215 tỷ đồng tiền gửi kỳ hạn 3 tháng.

– Đầu tư tài chính: tính đến hết năm 2022 là 10.069 tỷ đồng, chiếm 18,03% tổng tài sản, giảm 4.167 tỷ, tương đương giảm 29,27% so với năm 2021

Đầu tư tài chính của công ty chủ yếu là tiền gửi có kỳ hạn 9.135 tỷ đồng. Bên cạnh đó, công ty còn đầu tư vào trái phiếu và các khoản đầu tư khác có kỳ hạn 3 tháng – 1 năm

Đầu tư tài chính của công ty chủ yếu là tiền gửi có kỳ hạn 9.135 tỷ đồng. Bên cạnh đó, công ty còn đầu tư vào trái phiếu và các khoản đầu tư khác có kỳ hạn 3 tháng – 1 năm

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 3.001 tỷ đồng chiếm 5,37% tổng tài sản; giảm 161 tỷ so với năm 2021 (tương ứng 5,1%)

Danh mục bao gồm: các khoản phải thu ngắn hạn của khách hàng 178 tỷ (chiếm 0,32% tổng tài sản), trả trước người bán ngắn hạn 404 tỷ (chiếm 0,72%), khoản phải thu về cho vay ngắn hạn 17 tỷ (chiếm 0,03% tổng tài sản), các khoản phải thu ngắn hạn khác 2.402 tỷ (chiếm 4,3%).

+ Phải thu ngắn hạn của khách hàng: giảm 206 tỷ so với năm 2021 (tương ứng 53,66%), bao gồm các khoản phải thu từ Công ty Tài chính Home Credit, Ngân hàng TMCP Việt Nam Thịnh vượng, …

+ Trả trước cho người bán ngắn hạn: tăng 13 tỷ so với năm 2021 (tương ứng 3,31%).

+ Phải thu về cho vay ngắn hạn: giảm 945 tỷ so với năm 2021 (tương ứng 98,24%).

Trong đó, công ty đã thu hồi được khoản cho vay ngắn hạn từ CTCP Chứng khoán Thành phố Hồ Chí Minh (895 tỷ) và CTCP Chứng khoán VPS (50 tỷ). Ngoài ra công ty còn chưa thu được 17 tỷ đồng cho vay từ đầu năm Công ty Đầu tư Đông Sài Gòn. Theo công bố từ các báo cáo tài chính theo quý năm 2022, đây là các khoản cho vay ngắn hạn với lãi suất 6,4-7%/năm.

Thực tế, đây là chiến lược mang tiền đi cho vay bên ngoài hệ sinh thái đã được MWG áp dụng từ đầu năm 2021, khi mà doanh nghiệp đang có sẵn lượng vốn khổng lồ.

+ Phải thu ngắn hạn khác: tăng 977 tỷ so với năm trước (tương ứng 68,55%).

Trong đó, công ty tăng khoản phải thu lên gần gấp đôi với các nhà cung cấp lớn như LG Electronics Việt Nam, Samsung, Apple, Panasonic Việt Nam. Theo giải trình của MWG, danh mục phần lớn là các khoản chiết khấu thương mại, chiết khấu thanh toán và bảo vệ giá từ các nhà cung cấp. Mặt khác, các khoản phải thu khác như phải thu lãi tiền gửi, cho vay, phải thu từ nhân viên, tạm ứng nhân viên lại giảm mạnh.

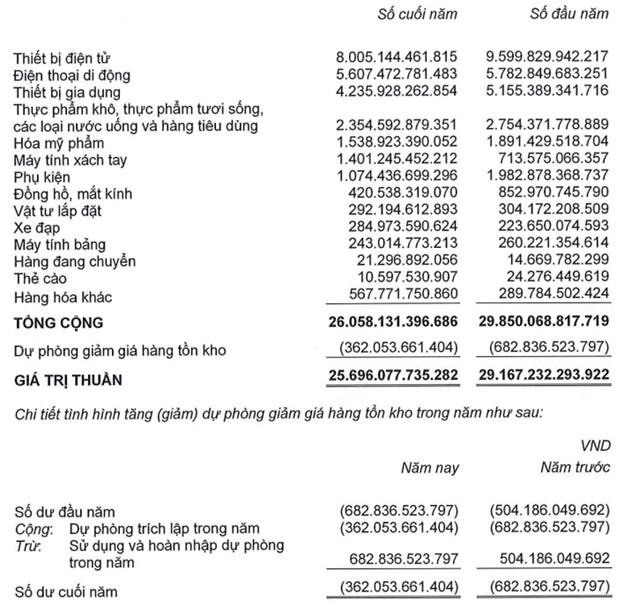

– Hàng tồn kho của Công ty tại thời điểm 31/12/2023 là 25.696 tỷ đồng, chiếm 46,02% tổng tài sản của Công ty, giảm 3.471 tỷ so với năm 2021 (tương ứng 11,9%).

Trong đó, các mặt hàng có tỷ trọng cao trong cơ cấu hàng tồn kho là thiế¬¬t bị điện tử, điện thoại di động và thiết bị gia dụng. Năm 2022, đa số danh mục hàng hóa của công ty đều giảm do MWG có chủ trương giải phóng hàng tồn kho. Lý do là để giảm chi phí tài chính và rủi ro giảm giá hàng hóa khi mà các mặt hàng chính của công ty đều có tính chất nhanh mất giá (như các thiết bị di động, điện tử) hoặc nhanh hư hỏng (như thực phẩm).

Trong đó, các mặt hàng có tỷ trọng cao trong cơ cấu hàng tồn kho là thiế¬¬t bị điện tử, điện thoại di động và thiết bị gia dụng. Năm 2022, đa số danh mục hàng hóa của công ty đều giảm do MWG có chủ trương giải phóng hàng tồn kho. Lý do là để giảm chi phí tài chính và rủi ro giảm giá hàng hóa khi mà các mặt hàng chính của công ty đều có tính chất nhanh mất giá (như các thiết bị di động, điện tử) hoặc nhanh hư hỏng (như thực phẩm).

– Tài sản ngắn hạn khác tại thời điểm 31/12/2023 là 750 tỷ đồng, chiếm 1,34% tổng tài sản của Công ty, giảm 497 tỷ so với năm 2021 (tương ứng 39,83%). Cụ thể, bao gồm chi phí trả trước ngắn hạn 565 tỷ, thuế giá trị gia tăng được khấu trừ 157 tỷ, thuế và các khoản phải thu Nhà nước 28 tỷ.

b/ Đánh giá tài sản dài hạn

Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 11.256 tỷ đồng, chiếm 20,16% tổng tài sản Công ty, tăng 240 tỷ so với năm 2021 (tương ứng 2,18%). Cơ cấu tài sản dài hạn bao gồm:

– Các khoản phải thu dài hạn của Công ty là 503 tỷ đồng, chiếm 0,9% tổng tài sản, tăng 21 tỷ so với năm 2021 (tương ứng 4,37%).

Trong đó, công ty ghi nhận khoản phải thu về cho vay dài hạn là 10 tỷ. Phải thu dài hạn khác là 494 tỷ, là các khoản tiền ký quỹ dài hạn của văn phòng, cửa hàng và trung tâm phân phối.

– Tài sản cố định hữu hình của công ty là 9.653 tỷ đồng, chiếm 17,29% tổng tài sản, tăng 86 tỷ so với năm 2021 (tương ứng 0,9%), gồm nhà cửa, vật kiến trúc, phương tiện vận tải và thiết bị văn phòng.

– Tài sản cố định vô hình của công ty là 74 tỷ đồng, chiếm 0,13% tổng tài sản, giảm 6 tỷ so với năm 2021 (tương ứng 7,53%).

– Tài sản cố định vô hình của công ty là 74 tỷ đồng, chiếm 0,13% tổng tài sản, giảm 6 tỷ so với năm 2021 (tương ứng 7,53%).

– Tài sản dở dang dài hạn của MWG tính đến ngày 31/12/2022 là 124 tỷ, chiếm 0,22% tổng tài sản, tăng 44 tỷ (tương ứng tăng 55,43%).

– Đầu tư tài chính dài hạn của công ty là 231 tỷ, chiếm 0,41% tổng tài sản, tăng 231 tỷ so với năm 2021.

Trong đó công ty phát sinh 181 tỷ đồng góp vốn vào PT Era Blue Elektronik. Hoạt động chính của công ty này là kinh doanh thiết bị di động, thiết bị điện máy, đồ dùng gia đình và các thiết bị, máy móc khác tại Indonesia. 50 tỷ còn lại là đầu tư nắm giữ đến ngày đáo hạn.

– Tài sản dài hạn khác của công ty tính đến 31/12/2022 là 671 tỷ, chiếm 1,2% tổng tài sản, giảm 136 tỷ (tương đương giảm 16,89%) so với năm 2021. Trong đó:

+ Chi phí trả trước dài hạn là 175 tỷ đồng, chiếm 0,31% tổng tài sản, tăng 87 tỷ đồng (tương đương 98,15%), bao gồm chi phí trả trước cho công cụ, dụng cụ, thu xếp khoản vay, thiết kế cửa hàng và thuê cửa hàng.

+ Tài sản thuế thu nhập hoãn lại là 188 tỷ đồng, chiếm 0,34% tổng tài sản, giảm 162 tỷ so với năm trước (tương đương -46,16%).

+ Lợi thế thương mại là 307 tỷ đồng, chiếm 0,55% tổng tài sản, giảm 61 tỷ so với năm trước (tương đương 16,67%).

2.1.2. Nguồn vốn – Nợ

Tại thời điểm 31/12/2022, tổng nguồn vốn của MWG là 55.834 tỷ đồng, trong đó: Nợ phải trả là 31.901 tỷ đồng (chiếm 57,14% tổng nguồn vốn), Vốn chủ sở hữu là 23.933 tỷ đồng (chiếm 42,86%). Nợ phải trả bao gồm nợ ngắn hạn của MWG chiếm 46,57% tổng nguồn vốn, 10,57% còn lại là nợ dài hạn.

a/ Đánh giá nợ ngắn hạn

Tại thời điểm 31/12/2022, Nợ ngắn hạn của MWG là 26.000 tỷ, chiếm 46,57% tổng nguồn vốn, giảm 16.593 tỷ so với năm 2021 (tương ứng 38,96%).

Bao gồm các khoản phải trả người bán 8.746 tỷ, người mua trả trước 98 tỷ, thuế và các khoản nộp cho Nhà nước 764 tỷ, phải trả người lao động 475 tỷ, chi phí phải trả ngắn hạn 2.180 tỷ, doanh thu chưa thực hiện ngắn hạn 386 triệu đồng, vay ngắn hạn 10.688 tỷ, các khoản phải trả ngắn hạn khác 2.972 tỷ, dự phòng phải trả ngắn hạn là 76 tỷ.

– Phải trả người bán ngắn hạn: tính đến ngày 31/12/2022 là 8.746 tỷ, chiếm 15,66% tổng nguồn vốn, giảm 3.434 tỷ so với năm 2021 (tương ứng 28,19%)

Cụ thể, đây là khoản phải trả cho các cung cấp của MWG, trong đó phần lớn là các đối tác lớn liên quan đến sản phẩm điện tử, điện máy như Apple, LG Electronics, Panasonic, Samsung, Sony, ….

Trong năm 2022, phần lớn các khoản phải trả người bán đều giảm, ngoại trừ khoản phải trả cho Công ty TNHH Apple Việt Nam tăng mạnh từ 402 tỷ lên 1.255 tỷ. Lý do là bởi nhu cầu tiêu thụ các sản phẩm Apple tăng trong năm 2022 và MWG có riêng một chuỗi hoạt động riêng biệt hợp tác với Apple là Topzone.

– Chi phí phải trả ngắn hạn của công ty tính đến ngày 31/12/2022 là 2.180 tỷ đồng, chiếm 3,91% tổng nguồn vốn, giảm 1.705 tỷ so với năm 2021 (tương ứng 43,8%).

– Phải trả ngắn hạn khác: là 2.972 tỷ, chiếm 5,32% tổng nguồn vốn, tăng 2.496 tỷ so với năm 2021 (tương ứng 523,94%).

Trong đó, khoản phải trả ngắn hạn khác có tỷ trọng lớn nhất là phái trả thư tín dụng, do mở UPAS Letter Credit tại Ngân hàng thương mại nhằm phục vụ quá trình nhập khẩu hàng hóa từ các nhà cung cấp

– Vay ngắn hạn tính đến ngày 31/12/2022 là 10.688 tỷ, chiếm 19,14% tổng nguồn vốn, giảm 13.959 tỷ so với năm trước (tương ứng giảm 56,64%).

Nợ vay tài chính ngắn hạn năm 2022 MWG đều là các khoản vay ngắn hạn từ phía ngân hàng. Theo thuyết minh cho thấy nhóm công ty của MWG đã thực hiện các khoản vay tín chấp ngắn hạn với lãi suất thả nổi nhằm mục đích bổ sung cho nhu cầu vốn lưu động.

Nhờ có khoản tiền dồi dào trong năm, MWG đã hoàn thành việc trả nợ 5.565 tỷ vay ngân hàng dài hạn đến hạn trả năm 2022. Khoản nợ trái phiếu phát hành từ năm 2017 trị giá 1.135 tỷ cũng đã được tất toán toàn bộ trong tháng 11/2022.

b/ Đánh giá nợ dài hạn

Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 5.901 tỷ, chiếm 10,57% tổng nguồn vốn, tăng 5.901 tỷ so với năm 2021. Toàn bộ danh mục đều là khoản vay dài hạn của công ty.

Từ cuối quý 3/2022, MWG đã phát sinh khoản vay tín chấp dài hạn từ ngân hàng với lãi suất thả nổi nhằm bổ sung vốn lưu động có giá trị 5.901 tỷ đồng. Khoản vay này sẽ được đáo hạn vào ngày 7/7/2025. Theo phía Công ty, đây là động thái tái cơ cấu nợ, chuyển một phần nguồn tài trợ vốn lưu động từ nợ ngắn hạn sang dài hạn đáo hạn năm 2025 với lãi suất “tốt hơn so với thị trường chung”

c/ Đánh giá vốn chủ sở hữu

Tại thời điểm 31/12/2022, vốn chủ sở hữu của MWG là 23.933 tỷ đồng (chiếm 42,86% tổng nguồn vốn), tăng 3.554 tỷ so với năm 2021 (tương ứng 17,44%).

Trong đó: Vốn góp của chủ sở hữu là: 14.639 tỷ đồng; phần còn lại 9.294 tỷ đồng là phần các quỹ đầu tư, lỗ/lợi nhuận lũy kế, lợi ích cổ đông không kiểm soát, chênh lệch tỉ giá hối đoái….

● Khoản gia tăng ở vốn chủ sở hữu chủ yếu đến từ lợi nhuận giữ lại từ hoạt động kinh doanh năm 2022. Trong năm 2022, MWG đã phát hành 731.854.815 cổ phiếu để trả cổ tức cho cổ đông hiện hữu (tỷ lệ 1:1) với nguồn vốn từ lợi nhuận giữ lại.

● Trong năm 2022, MWG đã phát hành 19.190.970 cổ phiếu giá 10.000 đồng/cổ phiếu theo chương trình lựa chọn người lao động cho Công ty và các công ty con.

=> Cơ cấu tài sản của MWG phần lớn là tài sản ngắn hạn (chiếm đến gần 80% tổng tài sản). Trong đó, hàng tồn kho là khoản mục chiếm tỷ trọng lớn nhất, tiếp đến là đầu tư tài chính ngắn hạn với chủ yếu là tiền gửi ngân hàng có kỳ hạn và tài sản cố định. Về mặt nguồn vốn, MWG tiếp tục duy trì một cơ cấu vốn tương đối an toàn, đòn bẩy tài chính sử dụng ở mức vừa phải khi so sánh với các công ty khác trong cùng ngành bán lẻ. Tỷ số nợ phải trả trên tổng tài sản ở giảm về còn 57% so với mức 67% của đầu năm.

2.2. Báo cáo kết quả hoạt động kinh doanh

Năm 2022, doanh thu thuần về bán hàng và dịch vụ của MWG đạt 133.405 tỷ đồng, tăng 10.447 tỷ đồng so với năm 2021 (tương đương 8,5%). Giá vốn hàng bán năm 2022 của công ty đạt 102.543 tỷ đồng, chiếm 76,11% doanh thu, tăng 7.217 tỷ đồng so với năm 2021 (tương đương 7,57%).

Năm 2022, doanh thu thuần về bán hàng và dịch vụ của MWG đạt 133.405 tỷ đồng, tăng 10.447 tỷ đồng so với năm 2021 (tương đương 8,5%). Giá vốn hàng bán năm 2022 của công ty đạt 102.543 tỷ đồng, chiếm 76,11% doanh thu, tăng 7.217 tỷ đồng so với năm 2021 (tương đương 7,57%).

Với kết quả kinh doanh, MWG mới hoàn thành 95% kế hoạch về doanh thu cho năm 2022. Trong đó, doanh thu bán hàng có tỷ lệ đóng góp lớn do MWG chủ yếu hoạt động ở lĩnh vực bán lẻ. Trong đó, doanh thu online trong năm 2022 của Tổng công ty là 18.930 tỷ đồng (tăng 32% so với 2021), chiếm 14% tổng doanh thu của Công ty.

Xét cơ cấu doanh thu theo chuỗi, mảng ICT (Thế giới di động, Điện máy xanh và Topzone) vẫn là mảng mang về doanh thu nhiều nhất cho MWG (78%). Theo sau đó là Bách hóa xanh với tỷ lệ đóng góp năm 2022 là 20,3%, sụt giảm nhẹ so với năm trước. Doanh thu từ các mảng kinh doanh khác như An Khang, AVA, Bluetronics (Campuchia) đóng góp không đáng kể trong năm 2022.

a. Điện máy gia dụng (TGDD, ĐMX, Topzone)

Lũy kế cả năm 2022, doanh thu từ Thế giới Di động, Topzone và Điện máy xanh là 103.645 tỷ đồng, trong đó doanh thu online tăng 35% lên 18.000 tỷ đồng, cao nhất từ trước đến nay theo báo cáo công ty.

Xét về tốc độ tăng trưởng, cả 2 chuỗi lớn của MWG là Thế giới Di động và Điện máy xanh đều tăng 10% so với năm trước. Sự tăng trưởng này chủ yếu đến từ sự bùng nổ của mô hình Supermini với tổng doanh thu năm 2022 tăng gần 50% so với năm 202 và Topzone với doanh thu/toàn hệ thống tăng khoảng 40%.

Mặc dù doanh thu tổng cả năm tăng so với năm 2021, doanh thu theo quý của mảng ICT lại giảm dần và chạm đáy trong quý 4. Lý do là trong các tháng cuối năm, sức mua giảm do người dân có xu hướng thắt chặt chi tiêu (cả hàng điện tử lẫn hàng thiết yếu). Bên cạnh đó, trong Q4/2022, một số sản phẩm hot như dòng iPhone 14 cũng rơi vào tình trạng khan hiếm do hoạt động sản xuất của Apple bị gián đoạn bởi chính sách Zero-Covid tại Trung Quốc.

b. Bách Hóa Xanh

Tổng doanh thu của Bách Hóa Xanh tính cả năm 2022 là 27.058 tỷ đồng với doanh thu bình quân cửa hàng sau tái cấu trúc là 1,35 tỷ đồng/tháng. Bách Hóa Xanh ghi nhận 900 tỷ đồng doanh thu từ kênh online, đóng góp 3% cho tổng doanh thu của chuỗi.

Đầu năm 2022, MWG đã tiến hành tái cấu trúc Bách Hóa Xanh, dẫn đến doanh thu ở quý 1 và quý 2 ở mức thấp. Tuy nhiên, sau khi MWG đã hoàn thành quá trình tái cấu trúc, doanh thu bình quân các cửa hàng cải thiện lên 1,38 tỷ đồng vào cuối năm, tăng 45% so với quý 1. Mặc dù chỉ còn 1.728 cửa hàng hoạt động cuối năm 2022 (giảm gần 20% so với 2021), doanh thu cả năm của mảng vẫn bằng 96% mức doanh thu kỷ lục của năm 2021 (khi nhu cầu tích trữ hàng thiết yếu tăng cao trong các đợt bùng phát dịch Covid).

c. Các chuỗi kinh doanh khác

● Chuỗi nhà thuốc An Khang mang về 1.500 tỉ đồng trong năm 2022. Nửa đầu năm, MWG đã có kế hoạch mở rộng chuỗi, nâng từ 178 cửa hàng lên 510 cửa hàng chỉ trong 6 tháng. Song đến khoảng cuối năm 2022, do tình hình hoạt động không hiệu quả, MWG không chỉ tiến hành dừng mở mới mà còn đóng cửa hàng chục cửa hàng để về với con số 500 nhà thuốc.

● MWG đã công bố 5 thương hiệu bán lẻ là AVA vào tháng 1/2022 nhằm phục vụ trọn bộ nhu cầu người tiêu dùng. Kết thúc năm 2022, chuỗi AVA (bao gồm AVAKids và AVASport) đóng góp 600 tỉ doanh thu. Riêng chuỗi thời trang AVAFashion đã đóng cửa trong năm 2022 do hoạt động không hiệu quả.

● Về chiến lược ở nước ngoài, chuỗi EraBlue (tại Indonesia) đạt mốc 1 triệu USD đầu tiên sau khi khai trương 5 cửa hàng hồi tháng 12/2022.

Doanh thu từ hoạt động tài chính là 1.313 tỷ đồng, tăng 25 tỷ đồng so với năm trước (tương đương 1,96%). Ngược lại, chi phí tài chính vào cuối năm 2022 là 1.382 tỷ đồng, tăng 668 tỷ đồng so với năm 2021 (tương đương 93,45%).

Lũy kế cả năm 2022, công ty ghi nhận khoản lỗ 69 tỷ từ hoạt động tài chính, giảm 95% so với năm trước. Lý do chính đến từ tình hình lãi suất tăng cao trong năm khiến chi phí lãi vay tăng 102% lên 1.382 tỷ đồng mặc dù công ty chủ động giảm nợ vay so với giai đoạn trước.

Chi phí bán hàng vào cuối năm 2022 là 22.337 tỷ đồng, chiếm 16,58% so với tổng doanh thu, tăng 4.423 tỷ đồng so với năm 2021 (tương đương 24,69%). Trong đó, chủ yếu là chi phí dịch vụ mua ngoài.

Mặt khác, chi phí quản lý doanh nghiệp của công ty là 1.881 tỷ đồng, chiếm 1,4% tổng doanh thu, giảm 1.942 tỷ đồng so với năm trước (tương đương 50,8%) nhờ quá trình tái cơ cấu lại chuỗi Bách Hóa Xanh.

Năm 2022, thu nhập khác của MWG là 61 tỷ đồng. tăng 12,27% so với năm trước. Chi phí khác của công ty tính đến hết năm là 580 tỷ đồng, tăng 1085% so với năm 2021. Do đó, công ty ghi nhận lỗ từ các hoạt động khác là 518 tỷ đồng.

Sự gia tăng đột biến trong khoản chi phí khác đến từ việc công ty ghi nhận 501 tỷ chi phí thanh lý tài sản cố định trong quá trình đóng cửa và tái cơ cấu Bách Hóa Xanh quý 2 và quý 3 năm 2022.

Lợi nhuận sau thuế của MWG tính đến ngày 31/12/2022 là 4.102 tỷ đồng, giảm 799 tỷ đồng, tương đương 16,32% so với năm 2021. Theo đó, công ty chỉ hoàn thành 65% kế hoạch cả năm về lợi nhuận ròng.

Kết quả kinh doanh trong năm 2022 đánh dấu “một năm đi lùi lớn” với MWG. Trong giai đoạn 2011-2019, Công ty đã duy trì mức tăng trưởng nóng với lợi nhuận sau thuế tăng bình quân 55,3%/năm. Tuy nhiên, từ năm 2020- 2021, tốc độ tăng trưởng lợi nhuận bình quân chỉ đạt 13,6% và năm 2022, MWG chính thức kết thúc chuỗi tăng trưởng dương từ khi niêm yết năm.

Có thể thấy, sau giai đoạn tăng nóng kéo dài tới năm 2019, Thế giới Di động đang bước vào giai đoạn tăng trưởng chậm lại. Nguyên nhân chủ yếu do chuỗi ICT đang có dấu hiệu bão hòa: chuỗi Bách hóa Xanh mặc dù được kỳ vọng là động lực tăng trưởng mới, nhưng liên tục gặp khó và liên tục tái cấu trúc. Tổng cộng, giai đoạn 2016-2022, Bách Hoá Xanh ghi nhận số lỗ gần 7.200 tỉ đồng, riêng khoản lỗ của năm 2022 là lớn nhất, với hơn 2.744 tỉ đồng.

Gần đây, Công ty tham gia thêm nhiều lĩnh vực bán lẻ khác nhưng chưa có tín hiệu tích cực. Chẳng hạn, chuỗi bán lẻ Bluetronics (Campuchia) cũng bị lỗ liên tục từ 2017 đến nay, trong đó năm 2022 lỗ lớn nhất với 330 tỉ đồng. Chuỗi nhà thuốc An Khang trong năm 2022 cũng ghi nhận khoản lỗ 306 tỉ đồng.

ROA, ROE cũng đã liên tục giảm 50% từ năm 2014 xuống chỉ còn lần lượt là 7,3% và 17,1% vào năm 2022, cho thấy hiệu quả sử dụng tài sản của doanh nghiệp đang đi xuống rõ rệt. Lý do đến từ việc doanh nghiệp liên tục mở rộng các chuỗi cửa hàng bán lẻ với mục tiêu phát triển thị phần, tuy nhiên tỷ suất sinh lời chưa đạt kỳ vọng.

=> Tổng kết, mặc dù kết quả kinh doanh của hoạt động chính là bán hàng tăng so với năm trước, tình hình kinh doanh của MWG không quá khả quan khi mảng duy nhất mang lại lợi nhuận là ICT đang dần bão hòa và đang chịu áp lực từ nhu cầu tiêu dùng yếu trong ngắn hạn. Mặt khác, các chuỗi kinh doanh khác chưa tạo ra sự đột phá lớn về doanh thu và vẫn đang chịu lỗ trong nhiều năm.

=> Tổng kết, mặc dù kết quả kinh doanh của hoạt động chính là bán hàng tăng so với năm trước, tình hình kinh doanh của MWG không quá khả quan khi mảng duy nhất mang lại lợi nhuận là ICT đang dần bão hòa và đang chịu áp lực từ nhu cầu tiêu dùng yếu trong ngắn hạn. Mặt khác, các chuỗi kinh doanh khác chưa tạo ra sự đột phá lớn về doanh thu và vẫn đang chịu lỗ trong nhiều năm.

Vì thế mà năm 2022, lợi nhuận của công ty bị sụt giảm khi công ty phát sinh thêm nhiều chi phí trong quá trình hoạt động, đặc biệt là chi phí tái cơ cấu Bách Hóa Xanh. Bên cạnh đó, lãi suất tăng cao trong năm khiến chi phí tài chính tăng, cũng là nguyên nhân khiến biên lợi nhuận bị ăn mòn.

2.3. Báo cáo lưu chuyển tiền tệ

Dòng tiền từ hoạt động kinh doanh năm 2022 của MWG là 7.976 tỷ đồng, tăng 4553,99% so với năm trước tăng. Điều này chủ yếu nhờ việc Công ty đã chủ động giảm số dư hàng tồn kho, hạn chế đầu tư hàng tồn kho mới mặc dù lợi nhuận suy giảm.

Dòng tiền từ hoạt động kinh doanh năm 2022 của MWG là 7.976 tỷ đồng, tăng 4553,99% so với năm trước tăng. Điều này chủ yếu nhờ việc Công ty đã chủ động giảm số dư hàng tồn kho, hạn chế đầu tư hàng tồn kho mới mặc dù lợi nhuận suy giảm.

Lưu chuyển tiền từ hoạt động đầu tư tăng 113,76% lên 1.549 tỷ đồng vào cuối năm 2022 nhờ việc thu hồi các khoản tiền gửi ngân hàng có kỳ hạn.

Nhờ dòng tiền tốt từ hoạt động kinh doanh và hoạt động đầu tư nên trong năm, MWG đã có thể mạnh tay hơn trong việc thanh toán nợ gốc vay và trả cổ tức bằng tiền cho cổ đông với mức chi ròng 8.606 tỷ đồng của hoạt động tài chính. Do vậy dòng tiền tài chính giảm 209,25% xuống âm 8.606 tỷ đồng trong năm 2022.

3. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2023

Trong năm 2023, Thế giới Di động đặt kế hoạch kinh doanh với doanh thu 135.000 tỷ đồng, tăng 1% so với cùng kỳ và lợi nhuận sau thuế dự kiến 4.200 tỷ đồng, tăng 2% so với thực hiện trong năm 2022.

Lũy kế 9 tháng đầu năm, doanh thu thuần đạt 86.858 tỷ đồng, giảm 16% so với cùng kỳ. Lợi nhuận sau thuế là 78 tỷ đồng, giảm 97,8% so với cùng kỳ. Với kết quả này, MWG đã hoàn thành được 64% kế hoạch về doanh thu và mới chỉ hoàn thành được 1,8% kế hoạch lợi nhuận trong năm 2023.

● Trong đó, doanh thu chuỗi TGDĐ và ĐMX giảm 23% so với cùng kỳ do chịu ảnh hưởng của cầu tiêu dùng yếu đầu năm. MWG cho biết khách hàng vẫn có nhu cầu mua sắm, thay thế sản phẩm hư hỏng nhưng dè dặt, cẩn trọng hơn trong các quyết định chi tiết khi tình hình kinh tế còn nhiều biến động. Doanh thu từ mảng BHX, dù tăng 11,8% so với cùng kỳ, nhưng không đủ bù đắp cho khoản thâm hụt của các mảng khác.

● Chiến lược giảm giá bán kích cầu tiêu dùng và gia tăng thị phần trong năm 2023 cũng là nguyên nhân ăn mòn lợi nhuận, khiến lợi nhuận sau thuế giảm mạnh. Tỷ lệ chi phí/doanh thu đã tăng từ 16,8% lên tới 18,7% trong 9T/2023.

● Hoạt động tài chính trở thành ‘điểm sáng’ trong kết quả kinh doanh 9 tháng đầu năm 2023 của MWG, với lãi tăng gần 150 lần so với năm 2022. Chủ yếu là lãi tiền gửi tăng 84% nhờ MWG tăng tiền gửi vào ngân hàng, trong bối cảnh thị trường khó khăn và lãi suất vẫn đang cao.

● Sau tái cấu trúc Bách Hóa Xanh, MWG cũng đã đóng loạt chuỗi mới mở trong năm 2022 như AVASport, AVAFashion, AVACycle, AVAJi. Trong quý I/2023, MWG tuyên bố đóng toàn bộ chuỗi Bluetronics tại Campuchia do thị trường nhỏ và chính sách thuế khóa phức tạp.

TRIỂN VỌNG KINH DOANH NĂM 2023

• Trong các tháng cuối năm, tình hình mua sắm dịp Tết kỳ vọng sẽ thúc đẩy doanh thu các mặt hàng về mức gần bằng cuối năm trước. Về mặt lợi nhuận, do ảnh hưởng từ cuộc chiến giá, lợi nhuận của công ty trong năm 2023 sẽ sụt giảm phần lớn so với năm 2022.

• Chuỗi TGDĐ, ĐMX vẫn chịu ảnh hưởng lớn từ kinh tế vĩ mô và nhu cầu tiêu thụ.

o Tình hình kinh tế vĩ mô trong 3Q/2023 đã có dấu hiệu khởi sắc hơn so với 2 quý đầu năm. Chỉ số PMI sau nhiều tháng giảm sâu đã quay trở lại tiệm cận quanh mức 50 ở các tháng trong Q3, tuy nhiên có thể thấy tốc độ hồi phục vẫn rất chậm. Do đó, năm 2024, dự kiến các chuỗi TGDĐ và ĐMX chỉ phục hồi doanh thu với tốc độ ở mức 1 chữ số, biên lợi nhuận dự báo sẽ cải thiện nhẹ do điều chỉnh giảm nhẹ cuộc chiến giá.

o MWG cho biết họ sẽ vẫn tiếp tục cuộc chiến cạnh tranh giá trong thời gian tới, tuy nhiên sẽ có điều chỉnh phù hợp theo từng thời kỳ. Vì thế nên có thể kỳ vọng, cuộc chiến giá sẽ giảm dần theo sự phục hồi sức mua, từ đó giúp cải thiện biên lợi nhuận.

• BHX sẽ là động lực tăng trưởng chính của MWG trong thời gian tới. Hiện tại, doanh thu tăng trưởng mạnh mẽ dù không mở thêm cửa hàng mới trong thời gian vừa qua, doanh thu trên cửa hàng cũng liên tục cải thiện theo từng tháng, tiệm cận điểm hòa vốn (1,7 – 1,8 tỷ đồng/cửa hàng). Biên lợi nhuận gộp duy trì ổn định ở mức 25-26%, lợi nhuận gộp tuyệt đối cải thiện theo từng quý.

Do đó, chuỗi Bách Hóa Xanh dự kiến sẽ thu hẹp lỗ về 1,100 tỷ đồng vào cuối năm 2023 và đạt điểm hòa vốn vào đầu năm 2024. Về kế hoạch tương lai, dự kiến sau khi đạt điểm hoà vốn, chuỗi này sẽ bắt đầu mở mới cửa hàng có chọn lọc (chỉ mở khi doanh thu đạt tiêu chí của công ty). Ban lãnh đạo cho biết họ cũng đã thử nghiệm mô hình siêu thị ở dưới chân các chung cư và đã đem về những tín hiệu tích cực, sẵn sàng nhân rộng trong tương lai.

• Chuỗi nhà thuốc (An Khang):

o Ngành bán lẻ dược phẩm trong nước vẫn có tiềm năng lớn trong tương lai gần, khi các nhà thuốc thương mại hiện đại. Ngành bán lẻ dược phẩm trong nước vẫn có tiềm năng lớn trong tương lai gần, khi các nhà thuốc thương mại hiện đại (hiện chiếm <10% thị trường) có thể có cơ hội giành thị phần từ các nhà thuốc nhỏ (~50% của thị trường) và các hiệu thuốc ở bệnh viện (~40% thị trường, theo dữ liệu IQVIA tính đến cuối Q3/2023).

o Tuy nhiên, MWG có thể cần thêm thời gian để tạo lại lợi nhuận. Theo đó, khả năng sinh lời không cải thiện nhiều trong Q2/2023 và Q3/2023. Công ty chỉ nhân rộng mô hình khi các cửa hàng hiện tại mang lại lợi nhuận ròng. Tình hình kinh doanh hiện nay của chuỗi nhà thuốc An Khang đang đối mặt với sự cạnh tranh lớn đến từ đối thủ có mô hình hoạt động tương tự nhưng đã có sẵn thị phần như nhà thuốc Long Châu (FPT Retail).

• Chuỗi cửa hàng mẹ & bé (Avakids):

o Doanh thu/tháng/cửa hàng tăng lên mức 1,35 tỷ đồng trong tháng 10 so với 820 triệu đồng trong tháng 1, mặc dù hiện tại chuỗi vẫn lỗ.

o Hoạt động kinh doanh này không đòi hỏi nhiều dịch vụ sau bán hàng nên có khả năng các cửa hàng mẹ & bé truyền thống khó có thể cạnh tranh với các cửa hàng trực tuyến về dài hạn.

• Chuỗi Erablue ở Indonesia:

o MWG có 16 cửa hàng Erablue tính đến cuối tháng 10, doanh thu trung bình mỗi tháng đạt 4 tỷ đồng/cửa hàng. Chuỗi vẫn ghi nhận lỗ do chi phí chung ban đầu nhưng đã đạt mức hòa vốn EBITDA ở cấp cửa hàng, vì vậy MWG sẽ tiếp tục mở rộng quy mô trong thời gian tới.

o MWG dự kiến có 30 cửa hàng Erablue vào cuối năm 2023 và 100 cửa hàng vào cuối năm 2024.

4. ĐÁNH GIÁ CHUNG VỀ MÃ CỔ PHIẾU MWG

• Với vị thế là một trong những doanh nghiệp hàng đầu về bán lẻ, MWG có lợi thế kinh nghiệm quản lí cũng như mạng lưới phân phối hàng hóa lớn. Nhờ đó, khi lấn sân sang các mảng kinh doanh bán lẻ khác, MWG có thể tận dụng ưu thế này để đẩy nhanh triển khai các chuỗi kinh doanh.

• Cơ cấu tài chính của công ty lành mạnh với lượng tiền mặt tích lũy lớn, giúp MWG có nguồn thu tài chính ổn định và nguồn vốn dồi dào để tiến hành mở rộng đầu tư.

• Hiện tại, MWG gặp khó khăn trong việc thúc đẩy doanh thu và lợi nhuận khi mà mảng kinh doanh chính của công ty là điện tử, điện máy đang dần bão hòa từ năm 2022. Với các mảng khác, tốc độ tăng trưởng không được như kỳ vọng mặc dù công ty đẩy mạnh việc mở rộng các cửa hàng mới để chiếm thị phần. Đặc biệt, mảng được kỳ vọng sẽ trở thành trụ cột mới của MWG là Bách hóa Xanh đang phải “gồng lỗ” trong suốt 7 năm.

• Tín hiệu tích cực với MWG là Bách hóa Xanh trong những quý gần đây đã ghi nhận sự tăng trưởng sau quá trình tái cơ cấu. Nếu Bách hóa Xanh tiếp tục giữ vững đà tăng trưởng dương này trong dài hạn, có thể kỳ vọng MWG tạo ra điểm đột phá về lợi nhuận tương lai. Kết quả kinh doanh của MWG có thể kỳ vọng đạt kết quả cao hơn nếu như MWG tạo ra lợi thế cạnh tranh cho nhà thuốc An Khang với các nhà thuốc bán lẻ khác khi mà thị trường dược phẩm có tiềm năng phát triển trong tương lai