TỔNG CÔNG TY CP KHOAN VÀ DỊCH VỤ KHOAN DẦU KHÍ ( PV DRILLING)

1. THÔNG TIN KHÁI QUÁT

● Tên công ty: TỔNG CÔNG TY CP KHOAN VÀ DỊCH VỤ KHOAN DẦU KHÍ

● Tên viết tắt: PV Drilling

● Giấy CNĐKDN số 0303576603 do Sở Kế hoạch và Đầu tư TP. HCM cấp lần đầu ngày 15 tháng 2 năm 2006; Đăng ký thay đổi lần thứ 17 ngày 28 tháng 09 năm 2022.

● Mã số thuế: 0302495126

● Vốn Điều Lệ của Công Ty (tại thời điểm 09/2022) là 5,562,960,060,000 đồng (Năm nghìn năm trăm sáu mươi hai tỷ chín trăm sáu mươi triệu không trăm sáu mươi nghìn đồng).

● Số điện thoại: 028-39142012

● Số Fax: 028-39142021

● Trụ sở chính: Lầu 4 Tòa nhà Sailing Tower 111A Pasteur – Phường Bến Nghé – Quận 1 – TP. Hồ Chí Minh

● Email: info@pvdrilling.com.vn

● Website: http://www.pvdrilling.com.vn/

● Mã cổ phiếu: PVD

● Quá trình hình thành và phát triển:

o Tổng công ty cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) ngày nay được thành lập từ năm 2001 trên cơ sở nhận chuyển giao các nguồn lực từ Xí nghiệp Dịch vụ Kỹ thuật Dầu khí Biển (PTSC Offshore) thuộc Công ty Dịch vụ Kỹ thuật Dầu khí (PTSC).

o Ngày 05/12/2006, PV Drilling được niêm yết trên sàn chứng khoán HOSE với mã cổ phiếu PVD.

● Ngành nghề kinh doanh

o PV Drilling hoạt động trong lĩnh vực cung cấp giàn khoan, dịch vụ kỹ thuật về khoan và giếng khoan, dịch vụ cung ứng nhân lực trong lĩnh vực khoan và giếng khoan dầu khí (ngoài khơi lẫn trên đất liền).

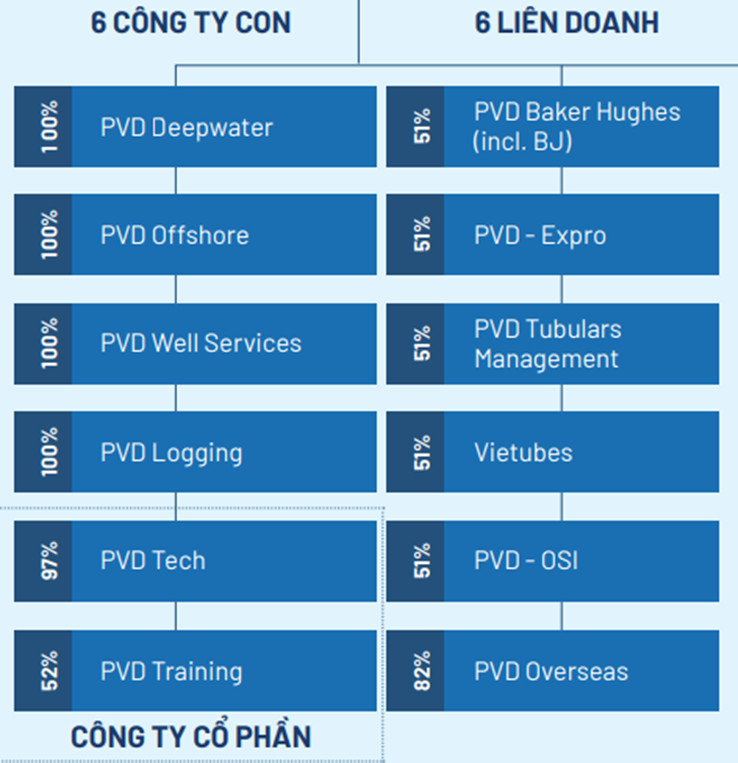

● Công ty con và công ty liên kết

Tính đến năm 2022, PVD có 6 công ty con và 6 công ty liên doanh.

● Cơ cấu cổ đông

Cơ cấu cổ đông của PVD bao gồm cổ đông tổ chức (chiếm 61,09%), cổ đông nước ngoài ( chiếm 23,34%), và ban lãnh đạo (chiếm 0,02%). Trong đó, Tập đoàn Dầu khí Việt Nam nắm giữ 50,42% cổ phần tại PVD.

● Hội đồng quản trị

PV Drilling được dẫn dắt bởi ông Mai Thế Toàn, chủ tịch hội đồng quản trị từ tháng 8 năm 2021 đến nay. Trước đó, ông đã nắm giữ vị trí ủy viên HĐQT và tổng giám đốc những công ty con của PVD từ năm 2011.

● Quá trình tăng vốn điều lệ

Sau 11 lần tăng vốn điều lệ kể từ năm 2006, tính tới năm 2022, vốn điều lệ của PVD là 5.562 tỷ đồng.

2. Phân tích, đánh giá về tình hình tài chính của công ty

Đơn vị tính: triệu đồng

2.1. Về tài sản

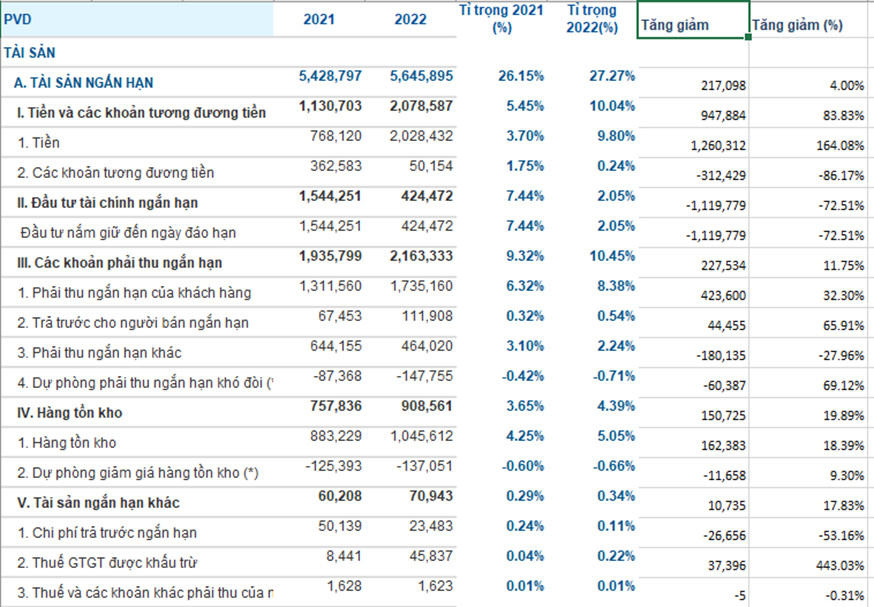

Tổng tài sản của doanh nghiệp thời điểm 31/12/2022 là 20.704 tỷ đồng, giảm 57 tỷ đồng so với năm 2021 (tương ứng -0,28%). Trong đó Tài sản ngắn hạn là 5.645 tỷ đồng, chiếm 27,27% và tài sản dài hạn là 15.058 tỷ đồng chiếm 72,73%.

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty tăng 217 tỷ đồng (tương ứng tăng 4%) so với năm 2021. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là: 2.078 tỷ đồng, chiếm 10,04% tổng tài sản và tăng 947 tỷ, tương đương 83,83% so với năm 2021. Trong đó, phần lớn là tiền gửi không kỳ hạn (2.023 tỷ).

– Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 424 tỷ đồng, chiếm 2,05% tổng tài sản, giảm 1.119 tỷ so với năm 2021 (tương ứng -72,51%), toàn bộ là khoản tiền gửi có kỳ hạn trên 3 tháng với lãi suất thay đổi theo thông báo của các ngân hàng.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 2.163 tỷ đồng chiếm 10,45% tổng tài sản; tăng 227 tỷ so với năm 2021 (tương ứng 11,75%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 1.735 tỷ, trả trước người bán 111,9 tỷ, các khoản phải thu ngắn hạn khác 464 tỷ, và các khoản dự phòng (-147) tỷ.

+ Phải thu ngắn hạn của khách hàng: là 1.735 tỷ, tăng 423 tỷ (tương ứng 32,3%), chiếm tỷ trọng lớn là các khoản phải thu từ khách hàng khác (834 tỷ). Trong năm 2022, phải thu ngắn hạn của khách hàng tăng chủ yếu do tăng khoản phải thu của đối tác đến từ Brunei chủ yếu do có thêm giàn PV DRILLING V hoạt động từ cuối tháng 01/2022, và đối tác Pt. Jimmulya trong dự án cung cấp giàn khoan tự nâng PV Drilling II ở Indonesia.

+ Dự phòng phải thu ngắn hạn khó đòi: là 147 tỷ, tăng 60 tỷ ( tương ứng 69,12%). Trong năm 2020, KrisEnergy Apsara ký hợp đồng dịch vụ cung cấp giàn khoan PV DRILLING III cho chương trình khoan phát triển giai đoạn 1A mỏ Apsara thuộc Lô A, Campuchia, chương trình khoan đã kết thúc vào ngày 12 tháng 02 năm 2021. Ngày 04 tháng 6 năm 2021, Công ty KrisEnergy Limited thành lập tại Singapore – công ty mẹ của KrisEnergy Apsara Ltd và KrisEnergy (Cambodia) Ltd đã đệ đơn lên tòa án tại Cayman Island về việc xin giải thể công ty do tình hình tài chính khó khăn. Số dư phải thu công nợ của Tổng Công ty với KrisEnergy Apsara tại ngày 31 tháng 12 năm 2022 là 92 tỷ VND. Nhằm đảm bảo tính thận trọng và an toàn về tài chính đối với khoản nợ từ KrisEnergy Apsara, Ban Tổng Giám đốc quyết định mức trích lập dự phòng nợ phải thu khó đòi từ KrisEnergy Apsara là 75,861 tỷ VND trên tổng công nợ phải thu tại ngày 31 tháng 12 năm 2022.

+ Trả trước cho người bán ngắn hạn: là 111,9 tỷ, tăng 44 tỷ ( tương ứng 65,91%).

+ Phải thu ngắn hạn khác: là 464 tỷ, giảm 180 tỷ ( tương ứng -27,96%), chủ yếu do trong năm 2022, công ty đã thu được lãi tiền gửi và lợi nhuận được chia từ liên doanh, đồng thời giảm ký cược, ký quỹ.

– Hàng tồn kho của Công ty tại thời điểm 31/12/2022 là 1.045 tỷ đồng, chiếm 4,39% tổng tài sản của Công ty, tăng 150 tỷ so với năm 2021 (tương ứng 19,89%). Trong đó, Nguyên liệu, vật liệu là 956,37 tỷ; Hàng mua đang đi đường là 5,13 tỷ đồng; Chi phí sản xuất, kinh doanh dở dang là 25,75 tỷ; Hàng hoá là 38,9 tỷ đồng; Công cụ và dụng cụ là 19,44 tỷ.

– Tài sản ngắn hạn khác tại thời điểm của PVD là 70,9 tỷ, chiếm 0,34% tổng tài sản, tăng 10 tỷ so với năm 2021 (tương ứng 17,83 %), đây là các khoản Chi phí trả trước ngắn hạn (23 tỷ đồng), Thuế GTGT được khấu trừ (45 tỷ) và Thuế và các khoản khác phải thu của nhà nước (1 tỷ).

b/ Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 15.058 tỷ đồng, chiếm 72,73% tổng tài sản Công ty, giảm 274 tỷ so với năm 2021 (tương ứng -1,79%). Trong đó: Các khoản phải thu dài hạn là 18 tỷ (tương ứng 0,09%), Tài sản cố định hữu hình là 13.396 tỷ đồng (chiếm 64,7% tổng tài sản), tài sản cố định vô hình là 170 tỷ (chiếm 0,83% tổng tài sản), tài sản dở dang dài hạn là 8 tỷ ( chiếm 0,04% tổng tài sản), đầu tư tài chính dài hạn là 621 tỷ (chiếm 3% tổng tài sản), tài sản dài hạn khác là 842 tỷ ( chiếm 4,07% tổng tài sản).

– Các khoản phải thu dài hạn của PVD giảm 18 tỷ so với năm 2021 (tương ứng -62,98%), trong đó, toàn bộ là các khoản phải thu dài hạn khác.

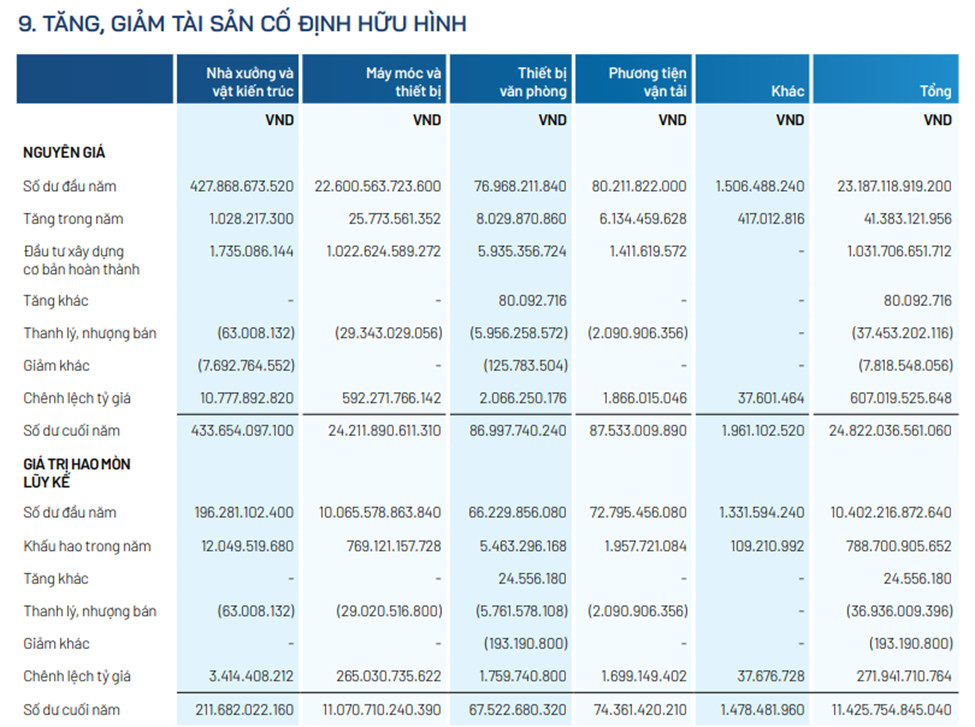

– Tài sản cố định hữu hình của Công ty tăng 611 tỷ so với năm 2021 (tương ứng 4,78%), trong đó phần lớn là máy móc thiết bị (13.141 tỷ).

– Tài sản cố định vô hình của PVD giảm 6 tỷ so với năm 2021 (tương ứng -3,4%), bao gồm các khoản quyền sử dụng đất (151 tỷ), phần mềm máy tính (19 tỷ).

– Tài sản dở dang dài hạn của Công ty tại thời điểm 31/12/2022 giảm 912 tỷ so với năm 2021 (tương ứng -99,11%), bao gồm Dự án đóng mới cụm thiết bị đóng mới (DES) và các công trình xây dựng cơ bản khác. Tài sản dở dang giảm mạnh do dự án đóng mới cụm thiết bị khoan đóng mới (DES) đã hoàn thành và chuyển sang tài sản cố định hữu hình.

– Đầu tư tài chính dài hạn của Công ty tại thời điểm 31/12/2022 tăng 20 tỷ so với năm 2021 (tương ứng 3,33%), bao gồm các khoản đầu tư vào công ty liên kết, liên doanh. Phần lớn là khoản đầu tư vào công ty PVD- Baker Hughes với khoản đầu tư lên tới 211,7 tỷ đồng.

– Tài sản dài hạn khác của Công ty tại thời điểm 31/12/2022 tăng 44 tỷ so với năm 2021 (tương ứng 5,62%). Đây là các khoản chi phí trả trước dài hạn (650 tỷ) và tài sản thuế thu nhập hoãn lại (191 tỷ).

+ Chi phí trả trước dài hạn: bao gồm Chi phí trả trước chiến dịch khoan tại Brunei ( 525 tỷ), và Chi phí khác ( 125 tỷ).

2.2 Phân tích nguồn vốn:

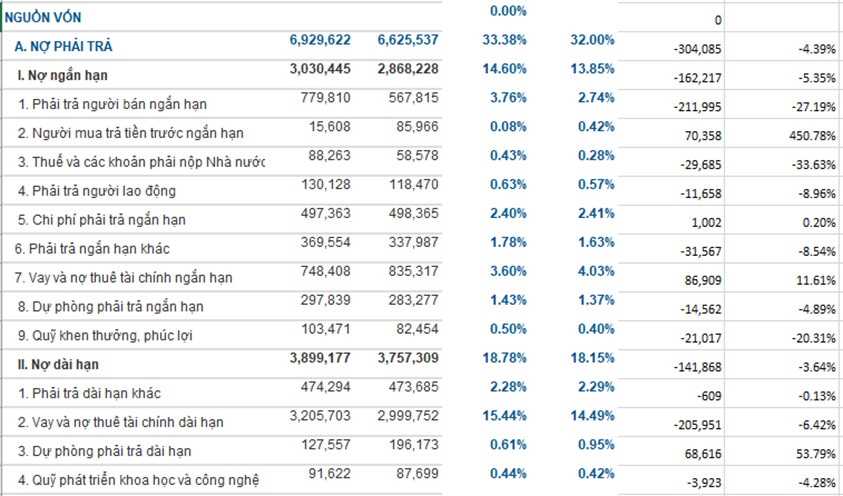

Tại thời điểm 31/12/2022, tổng nguồn vốn của PVD là 20.704 tỷ đồng, trong đó: Nợ phải trả là 6.625 tỷ đồng chiếm 32% tổng nguồn vốn của công ty. Trong đó, nợ ngắn hạn là 2.868 tỷ, chiếm 43,2% nợ phải trả; nợ dài hạn là 3.757 tỷ, chiếm 56,8% nợ phải trả. Vốn chủ sở hữu là 14.078 tỷ đồng chiếm 68% tổng nguồn vốn.

2.2.1 Nợ phải trả:

a) Nợ ngắn hạn: Tại thời điểm 31/12/2022, Nợ ngắn hạn của PVD là 2.868 tỷ, giảm 162 tỷ so với năm 2021 (tương ứng -5,35%). Bao gồm Các khoản phải trả người bán 567 tỷ, Người mua trả tiền trước ngắn hạn 85 tỷ , Chi phí phải trả 498 tỷ, Thuế và các khoản phải nộp Nhà nước 58 tỷ, Phải trả người lao động 118 tỷ, Vay và nợ thuê tài chính ngắn hạn 835 tỷ, Dự phòng phải trả 283 tỷ, Quỹ khen thưởng, phúc lợi 82 tỷ, và các khoản phải trả ngắn hạn khác 337 tỷ.

– Phải trả người bán ngắn hạn: là 567 tỷ, chiếm 2,74% tổng nguồn vốn, giảm 211 tỷ so với năm 2021 (tương ứng -27,19%), chủ yếu giảm các khoản phải trả cho bên thứ ba. Bên cạnh việc giảm phải trả nhà cung cấp do giàn khoan thuê HAKURYU 11 đã kết thúc hoạt động từ cuối tháng 7/2022, PV Drilling cũng đã cân đối dòng tiền để thanh toán đúng hạn cho các nhà cung cấp khác, đưa số dư khoản phải trả người bán giảm 27% so với cuối năm 2021, giảm gánh nặng dòng tiền phải trả cho năm tiếp theo.

– Chi phí phải trả ngắn hạn: là 498 tỷ, tăng 1 tỷ so với năm 2021 (tương ứng 0,2%).Chi phí phải trả bao gồm các khoản chi phí trích trước cho hoạt động của các giàn khoan và các khoản chi phí phải trả khác.

– Người mua trả tiền trước ngắn hạn: là 85 tỷ ( chiếm 0,42% tổng nguồn vốn), tăng 70 tỷ so với năm 2021 (tương ứng 450,78%).

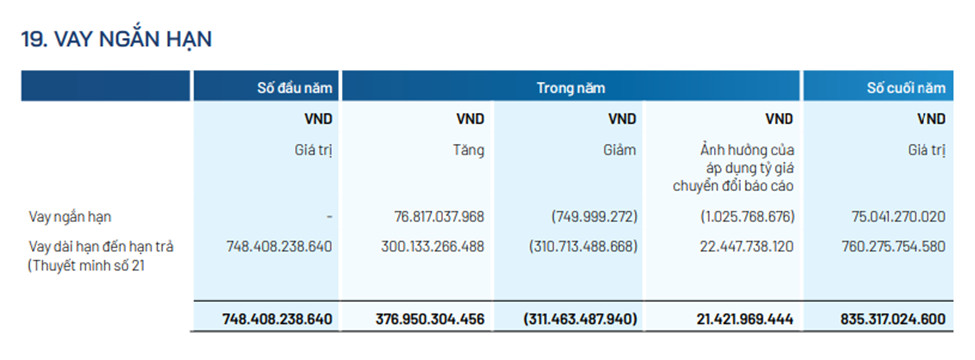

– Vay, trái phiếu phát hành và nợ thuê tài chính ngắn hạn: là 835 tỷ, chiếm 4,03%, tăng 87 tỷ so với năm 2021 (tương ứng 11,61%). Trong đó, Vay ngắn hạn là 75 tỷ, Vay, trái phiếu phát hành và nợ thuê tài chính dài hạn đến hạn trả là 760 tỷ. Sự gia tăng các khoản nợ vay được giải thích do tăng các khoản vay ngắn hạn.

Nợ vay ngắn hạn của Tổng Công ty bao gồm khoản nợ vay dài hạn đến hạn trả của Công ty PVD Deepwater cho mục đích tài trợ xây dựng Giàn khoan PV DRILLING V đã đến hạn thanh toán nhưng chưa được Công ty PVD Deepwater thanh toán với số tiền gốc là 353,9 tỷ. Công ty còn một khoản lãi vay đến hạn chưa được thanh toán là 68,8 tỷ VND và lãi phạt chậm thanh toán là 34,3 tỷ. Đồng thời, số dư nợ vay ngắn hạn của Tổng Công ty tại ngày 31 tháng 12 năm 2022 bao gồm khoản nợ vay dài hạn đến hạn trả của Công ty PVD Oversea cho mục đích tài trợ xây dựng Giàn khoan PV DRILLING VI là 317 tỷ VND. Công ty còn một khoản lãi vay đến hạn chưa được thanh toán là 123,8 tỷ VND. Tại ngày lập báo cáo tài chính hợp nhất chuyển đổi sang Đồng Việt Nam này, PVD Overseas chưa nhận được thông báo từ Vietcombank liên quan đến việc chậm thanh toán nợ gốc và lãi vay.

– Phải trả ngắn hạn khác: là 338 tỷ, chiếm 1,63% tổng nguồn vốn, giảm 31 tỷ so với năm 2021 (tương ứng -8,54%).

– Dự phòng phải trả ngắn hạn: là 283 tỷ, chiếm 1,37% tổng nguồn vốn, giảm 14 tỷ so với năm 2021 (tương ứng -4,89%), bao gồm dự phòng sửa chữa lớn tài sản cố định ( 258 tỷ), dự phòng trợ cấp thôi việc ( 24 tỷ).

– Quỹ khen thưởng, phúc lợi: là 82 tỷ, chiếm 0,4% tổng nguồn vốn, giảm 21 tỷ so với năm 2021 (tương ứng -20,31%).

b/ Nợ dài hạn: của PVD tại thời điểm 31/12/2022 là 3.757 tỷ, chiếm 18,15% tổng nguồn vốn, giảm 141 tỷ so với năm 2021 (tương ứng -3,62%). Nợ dài hạn của Công ty bao gồm Các khoản phải dài hạn trả khác (473 tỷ), Vay và nợ thuê tài chính dài hạn (2.999 tỷ), Quỹ phát triển khoa học và công nghệ (87 tỷ), và Dự phòng phải trả dài hạn (196 tỷ).

– Vay và nợ thuê tài chính dài hạn: là 2.999 tỷ, chiếm 14,49% tổng nguồn vốn, giảm 206 tỷ so với năm 2021 (tương ứng -6,42%), bao gồm các khoản vay dài hạn (3.760 tỷ) khấu trừ các khoản vay dài hạn đến hạn trả (760 tỷ). Nguyên nhân là do giảm các khoản vay dài hạn và các khoản nợ dài hạn đến hạn phải trả trong 12 tháng đã chuyển sang nợ ngắn hạn.

Dư nợ vay ( bao gồm ngắn hạn và dài hạn) cuối năm 2022 là 3.835 tỷ đồng, chiến 58% trong tổng nợ phải trả của PV Drilling và giảm 119 tỷ đồng tương đương giảm 3% so với cuối năm 2021, trong đó nợ vay dài hạn giảm 195 tỷ đồng (tương đương giảm gần 5%) và nợ vay ngắn hạn tăng 76 tỷ đồng. Nếu tính trên gốc tiền vay là USD thì dư nợ vay dài hạn cuối năm 2022 giảm gần 8% so với cuối năm trước do trong năm đã trả 13,3 triệu USD, chi tiết gồm: trả nợ vay của giàn PV DRILLING VI là 6,0 triệu USD, khoản nợ vay từ đầu tư DES là 5,3 triệu USD và đặc biệt là năm đầu quay lại tiếp tục trả nợ vay của giàn PV DRILLING V (dòng tiền từ dự án Brunei) sau hơn 2 năm gián đoạn do chờ việc với số tiền là 1,96 triệu USD.

– Phải trả dài hạn khác: là 473 tỷ, chiếm 2,29% tổng nguồn vốn, giảm 609 triệu so với năm 2021 (tương ứng -0,13%).

– Quỹ phát triển khoa học và công nghệ: là 87 tỷ, chiếm 0,42% tổng nguồn vốn, giảm 3 tỷ so với năm 2021 (tương ứng -4,28%). Tính đến 31/12/2022, quỹ phát triển KHCN của PVD là 154 tỷ, trong đó, phần quỹ đã hình thành TSCĐ là 66 tỷ, số dư còn lại là 87 tỷ.

– Dự phòng phải trả dài hạn: là 196 tỷ, chiếm 0,95% tổng nguồn vốn, tăng 68 tỷ so với năm 2021 (tương ứng 53,79%), bao gồm dự phòng sửa chữa lớn TSCĐ (189,7 tỷ) và Dự phòng bảo hành sản phẩm hàng hóa ( 6 tỷ).

2.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2022, vốn chủ sở hữu của PVD là 14.078 tỷ đồng (chiếm 68% tổng nguồn vốn), tăng 246 tỷ so với năm 2021 (tương ứng 1,79%). Trong đó, Vốn góp của chủ sở hữu là: 5.562 tỷ đồng; Lợi ích cổ đông không kiểm soát là 229 tỷ đồng, Quỹ đầu tư phát triển là 3.590 tỷ, chênh lệch tỷ giá hối đoái là 1.846 tỷ, lợi nhuận chưa phân phối là 435 tỷ, cổ phiếu quỹ là -20 tỷ, và thặng dư vốn cổ phần là 2.434 tỷ.

=> Cơ cấu tài sản: Tài sản dài hạn chiếm tỉ trọng lớn, chủ yếu là các giàn khoan, máy móc thiết bị phục vụ hoạt động công ty. Trong cơ cấu tài sản ngắn hạn, Tiền mặt và khoản phải thu chiếm tỉ trọng lớn. Cơ cấu nguồn vốn: Có những khoản nợ lquan tới dự án -> có những khoản nợ quá hạn chưa thanh toán

3. Kết quả hoạt động SXKD:

Đơn vị: triệu đồng

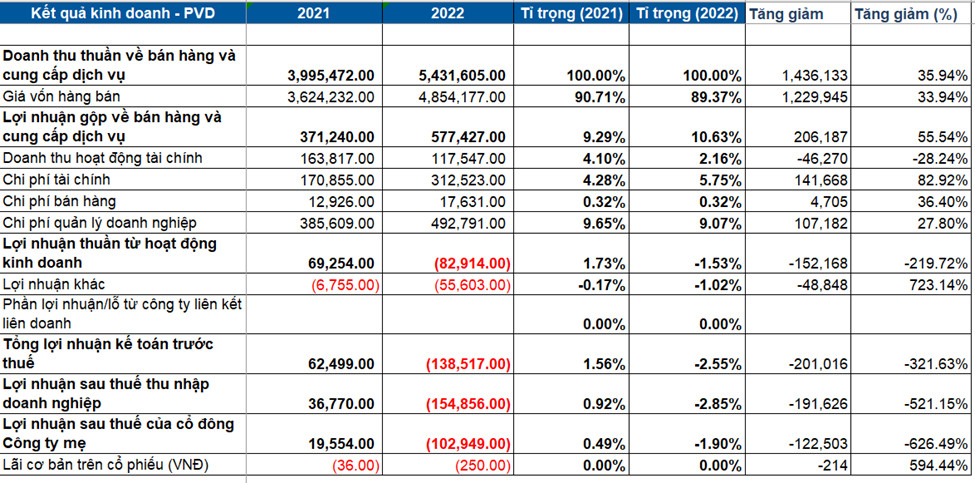

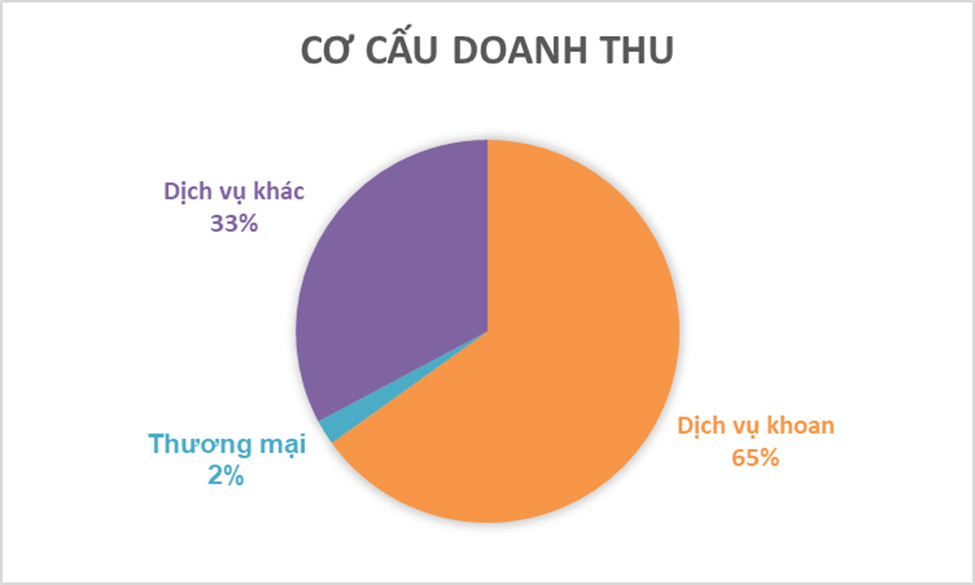

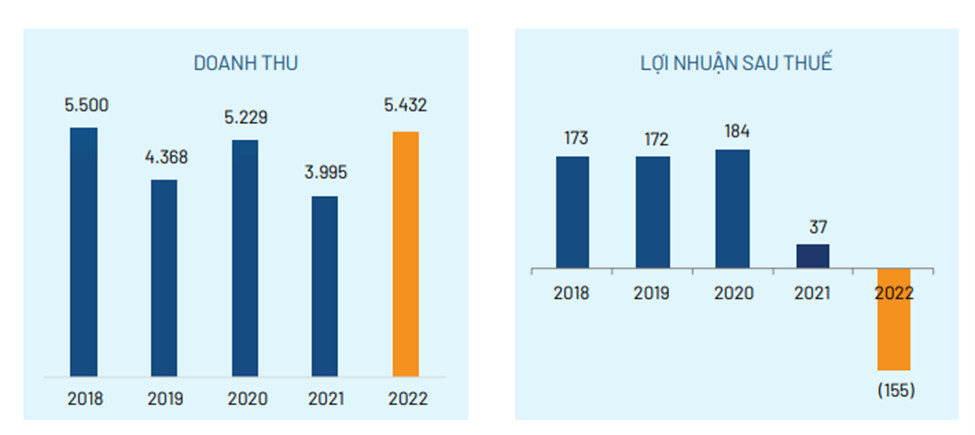

– Doanh thu: Năm 2022, doanh thu của PVD đạt 5.431 tỷ đồng, tăng 1.436 tỷ đồng so với năm 2021 (tương đương 35,94%). Trong đó, doanh thu Dịch vụ khoan là 3.535 tỷ (chiếm 65% tổng doanh thu), doanh thu bán hàng hóa là 114 tỷ (chiếm 2%), doanh thu dịch vụ khác liên quan đến khoan là 1.781 tỷ (chiếm 33% tổng doanh thu).

Nguyên nhân chính giúp thị trường khoan phục hồi là do nhu cầu đối với giàn khoan tự nâng cao hơn. Các giàn khoan sở hữu có việc làm liên tục kể từ Quý 2/2022 và PV Drilling tiếp tục duy trì hiệu suất hoạt động của các giàn khoan ở mức cao khoảng 98%. Đơn giá cho thuê giàn khoan tự nâng (Jack-up) trung bình năm 2022 đã có sự cải thiện lên mức 61.000 USD/ngày so với mức 51.800 USD/ngày của năm 2021. Đến Quý 4/2022, đơn giá cho thuê giàn JU bình quân đã lên tới 67.000 USD/ngày.

a. Dịch vụ khoan

Dịch vụ khoan năm 2022 ghi nhận doanh thu là 3.535 tỷ đồng, chiếm 65% trong cơ cấu doanh thu bán hàng và cung cấp dịch vụ, tăng 92% so với năm 2021. Việc nỗ lực tìm kiếm việc làm cho các giàn khoan, PV Drilling đã đạt được hiệu suất sử dụng bình quân của các giàn khoan tự nâng trong năm 2022 là 3,4 giàn với đơn giá cho thuê khoảng gần 61 nghìn USD/ngày, tăng so với năm 2021 (3,2 giàn và đơn giá bình quân 52 nghìn USD/ngày). Đặc biệt trong năm 2022, PV Drilling đã đưa giàn khoan PV DRILLING V vào hoạt động tại Brunei sau thời gian dài chờ việc cũng như thâm nhập thành công vào thị trường khoan Indonesia sau thời gian dài kiên trì đeo đuổi, tiếp tục khẳng định bản lĩnh vươn xa trong giai đoạn thị trường trong nước khan hiếm việc làm.

Tại Algeria: PV Drilling bắt đầu cung cấp dịch vụ khoan tại Algeria từ năm 2007. Đây cũng là thị trường nơi giàn PV DRILLING 11 chinh phục nhiều thành tích ấn tượng như giàn khoan có mũi khoan khoan sâu nhất và đạt tốc độ khoan nhanh nhất.

Tại Singapore: Năm 2013, Giàn khoan PV DRILLING VI do PV Drilling Overseas đầu tư đã bắt đầu cung cấp dịch vụ khoan từ đầu tháng 3/2015. Hiện giàn PV DRILLING VI là giàn khoan tự nâng hiện đại nhất của Tổng công ty PV Drilling.

Tại Malaysia: Năm 2017, PV Drilling thành lập Văn phòng điều hành giàn khoan tại Malaysia. Malaysia hiện là thị trường tiềm năng nhất khu vực và PV Drilling là nhà thầu khoan cung cấp dịch vụ khoan và các dịch vụ kỹ thuật giếng khoan quen thuộc, xếp thứ hai tại thị trường này.

Tại Brunei: Giàn khoan PV DRILLING V bắt đầu cung cấp dịch vụ khoan tại Brunei từ ngày 28/01/2022.

Tại Indonesia: PV Drilling bắt đầu cung cấp dịch vụ khoan cho khách hàng Premier Oil Indonesia tại thị trường Indonesia tiềm năng nhưng cũng vô cùng khó tiếp cận từ tháng 7/2022. Dù phải đối mặt với những rào cản như quy định cam kết giá trị nội địa của chính quyền sở tại cùng với sự cạnh tranh gay gắt, PV Drilling đã thắng thầu cung cấp dịch vụ khoan. Sau chiến dịch khoan cho Premier Oil Indonesia, giàn PV DRILLING II tiếp tục ở lại Indonesia thực hiện hợp đồng khoan cho nhà thầu dầu khí Pertamina trong 3 năm tiếp theo.

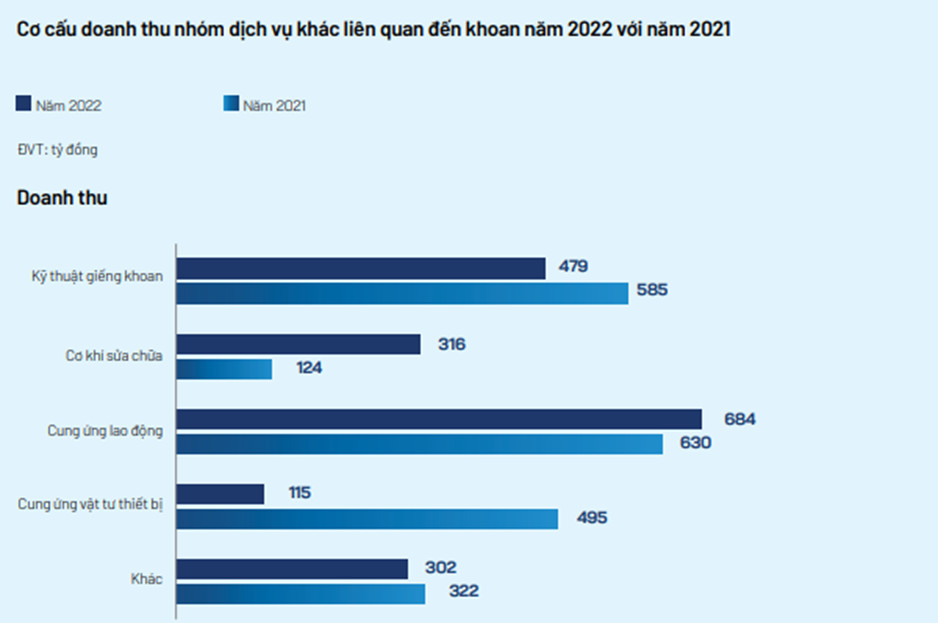

b. Dịch vụ khác liên quan tới khoan và thương mại

Năm 2022, tình hình cung cấp các dịch vụ liên quan đến khoan của Tổng công ty gặp nhiều khó khăn khi các chương trình khoan trong nước ít được triển khai, khối lượng công việc ít, các dịch vụ gặp phải và sự cạnh tranh mạnh mẽ của các đối thủ trong nước và nước ngoài. Trong năm 2022, các dịch vụ liên quan đến khoan và thương mại ghi nhận doanh thu là 1.896 tỷ đồng, chiếm 35% trong cơ cấu doanh thu, giảm 12% so với năm 2021 chủ yếu do các yếu tố nêu trên. Tuy nhiên, PV Drilling vẫn tiếp tục duy trì dẫn đầu thị phần trong nước của các dịch vụ kỹ thuật giếng khoan do PV Drilling sở hữu 100%. Doanh thu của từng dịch vụ chính trong nhóm dịch vụ liên quan đến khoan được thể hiện như sau:

– Giá vốn hàng bán trong năm 2022 là 4.854 tỷ đồng, chiếm 89,3% doanh thu thuần, tăng 1.229 tỷ so với năm 2021. Trong đó, giá vốn cung cấp dịch vụ khoan là 3.408 tỷ đồng, tăng mạnh do tăng doanh thu dẫn tới tăng giá vốn tương ứng.

– Lợi nhuận gộp: Lợi nhuận gộp hợp nhất năm 2022 là 577 tỷ, tăng 206 tỷ so với năm 2021 (tương ứng 55,54%).

– Biên lợi nhuận gộp: Biên lợi nhuận gộp của PVD tăng lên 10,63% trong năm 2022 từ mức 9,29% của năm 2021. Trong các lĩnh vực kinh doanh của PVD, kinh doanh dịch vụ dàn khoan mang lại biên lợi nhuận gộp thấp nhất ( 3,58%) , do giá vốn hàng bán ở mức cao. theo sau đó là dịch vụ khác liên quan đến khoan ( 23,74%). Lĩnh vực thương mại có mức biên lợi nhuận cao nhất (24,34%).

– Chi phí bán hàng: Chi phí bán hàng trong năm 2022 là 17 tỷ đồng, tăng 4 tỷ đồng so với năm 2021, tương ứng 36,4%.

– Chi phí quản lý doanh nghiệp: Chi phí quản lý doanh nghiệp trong năm 2022 là 492 tỷ đồng, chiếm 9,07% doanh thu, tăng 107 tỷ đồng so với năm 2021, tương ứng 27,8%. Phần lớn là chi phí nhân công (261 tỷ) và chi phí dịch vụ mua ngoài (92 tỷ).

-> Chi phí hoạt động ở mức cao, chiếm 88,4% lợi nhuận gộp của doanh nghiệp.

– Doanh thu tài chính: Doanh thu hoạt động tài chính năm 2022 là 117 tỷ đồng, giảm 46 tỷ so với năm 2021 ( tương ứng 28,24%).

– Chi phí tài chính: Chi phí tài chính là 312 tỷ đồng, tăng 141 tỷ đồng so với năm 2021, tương ứng 82,92%, do chênh lệch tỷ giá và môi trường lãi suất cao hơn vào năm 2022.

– Lợi nhuận khác: ghi nhận âm 55 tỷ đồng, giảm 48 tỷ so với năm 2021, tương ứng 723,14%, do trong năm 2021 PVD ghi nhận khoản hoàn nhập 48 tỷ vào Quỹ phát triển khoa học công nghệ.

– Lợi nhuận sau thuế : Lợi nhuận sau thuế hợp nhất là âm 154 tỷ đồng, giảm 191 tỷ so với năm 2021, tương ứng -521,15%, do các chi phí tăng cao. Lợi nhuận thuần phân bổ cho Cổ đông của Công ty là âm 103 tỷ đồng, giảm 122 tỷ so với năm 2021, tương ứng -626,49%.

Nhìn chung, so với những năm gần đây, doanh thu thuần năm 2022 ghi nhận phục hồi tích cực, tuy nhiên công ty ghi nhận lỗ do chi phí tài chính và chi phí hoạt động tăng cao. Đây cũng là năm đầu tiên PV Drilling thua lỗ kể từ năm 2006. Đồng thời, do kinh doanh thua lỗ, trong năm 2022, PVD không trả cổ tức cho cổ đông.

4. Lưu chuyển tiền tệ

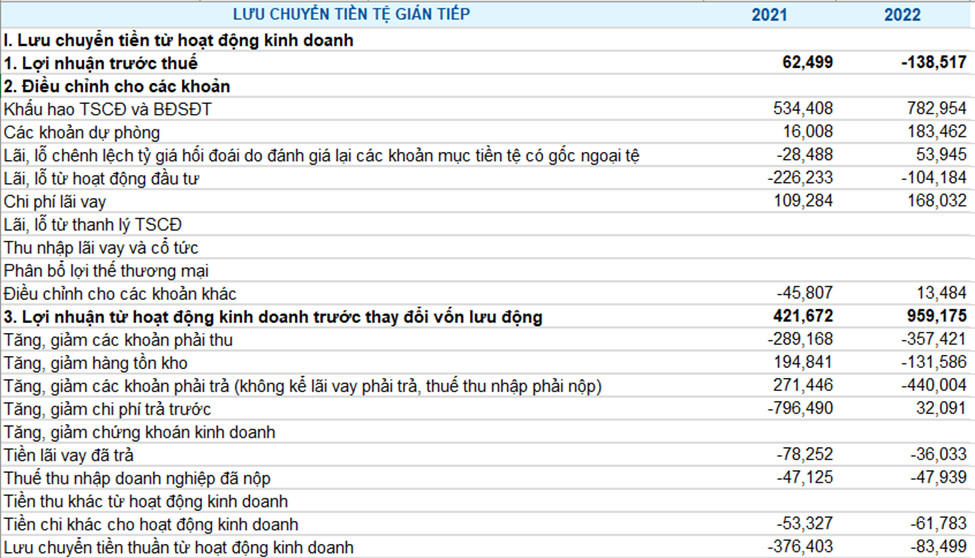

Dòng tiền kinh doanh năm 2022 của PVD âm 83 tỷ đồng, trong khi lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động là 959 tỷ. Lưu chuyển tiền thuần từ kinh doanh âm chủ yếu do các khoản phải thu tăng( 357 tỷ) và công ty thanh toán khoản nợ phải trả (440 tỷ).

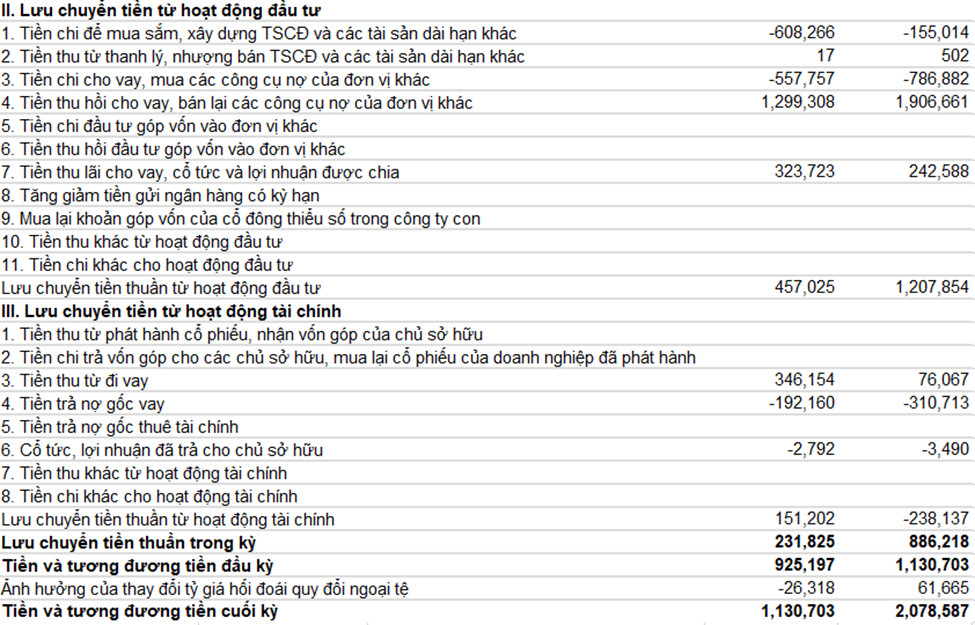

Ngoài ra, lưu chuyển tiền thuần từ hoạt động đầu tư ghi nhận dương 1.207 tỷ đồng. Lưu chuyển tiền thuần từ hoạt động tài chính âm 238 tỷ đồng, chủ yếu do trả nợ gốc vay nhiều dẫn tới lưu chuyển tiền thuần cả năm dương 886 tỷ đồng, qua đó khiến tiền và tương đương tiền cuối kỳ tăng lên 1.130 tỷ đồng.

5. Các chỉ số tài chính

6. Đánh giá kết quả hoạt động năm 2023

6.1. Kế hoạch kinh doanh năm 2023 của PV Drilling

PV Drilling đề ra kế hoạch tổng doanh thu đạt 5.400 tỷ đồng (-0,6% so với cùng kỳ) & LNST dự kiến đạt 100 tỷ đồng dựa trên cơ sở hiệu suất sử dụng giàn JU khoảng 3,9 giàn, đơn giá giàn tự nâng bình quân khoảng 75.000 USD/ngày, giàn đất liền hoạt động đến tháng 9/2023 và không có giàn khoan thuê.

6.2. Kết quả kinh doanh năm 2023

Doanh thu thuần của PVD đạt 5.768 tỷ đồng, tăng trưởng 6% so với cùng kỳ năm 2022. Nguyên nhân là do cước thuê giàn khoan JU tăng, hiệu suất hoạt động tăng lên 96%, nhưng không phát sinh doanh thu từ giàn khoan đi thuê như trong 2022.

Lợi nhuận gộp tăng đáng kể do cước cho thuê và hiệu suất hoạt động tăng trong khi chi phí vận hành không thay đổi đáng kể.

Chi phí tài chính ròng năm 2023 tăng 25,2% so với cùng kỳ chủ yếu do chi phí lãi vay tăng, và chênh lệch tỷ giá.

Lợi nhuận sau thuế của PVD đạt 541 tỷ VND, tăng 696 tỷ so với năm 2021, cho thấy PVD đã có những dấu hiệu tăng trưởng tích cực nhờ tăng trưởng doanh thu và tối ưu hóa chi phí hoạt động.

6.3. Triển vọng phát triển trong thời gian tới

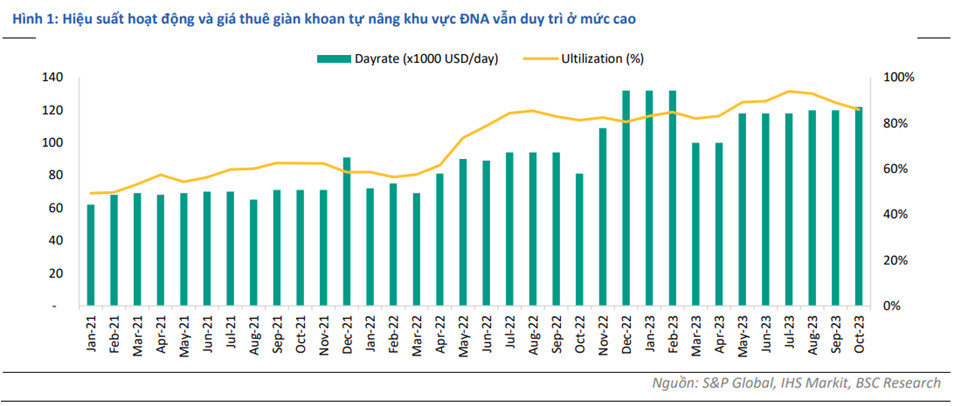

Giá cước thuê giàn khoan tự nâng tiếp tục duy trì ở mức cao.

Giá cước ngày cho thuê giàn khoan toàn cầu vẫn đang tiếp tục có xu hướng tăng, với mức giá thuê dao động quanh mức 130,000 – 140,000 USD/ngày. Tại khu vực Đông Nam Á, giá thuê giàn Jackup (loại 301-400 IC) cũng đạt quanh vùng giá 110,000 – 130,000 USD/ngày, với hiệu suất hoạt động đạt gần 90%. Giá thuê giàn nhiều khả năng sẽ duy trì ở mức cao trong thời gian tới, trong bối cảnh nguồn cung giàn khoan Jackup khu vực tiếp tục bị thắt chặt. Vì vậy, PVD cũng sẽ được hưởng lợi, với giá thuê trung bình các giàn khoan kỳ vọng trên 100,000 USD/ngày trong năm 2024.

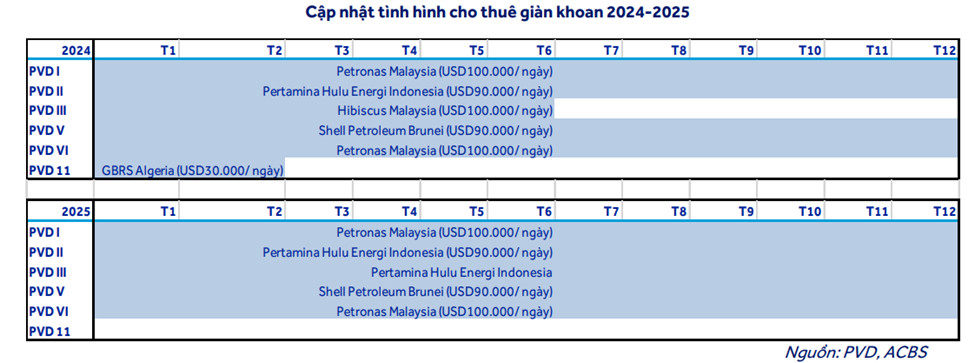

Các giàn khoan của PVD hầu hết đã ký được hợp đồng cho thuê cho 2024.

Trong đó, thậm chí các giàn I, II, V, VI đều đã có việc đến hết 2025. Hai giàn PVD III và 11 dự kiến cũng sẽ ký được các hợp đồng thuê mới sau khi kết thúc hợp đồng hiện tại. Nhìn chung, các giàn khoan của PVD đã có đầy đủ việc làm cho đến năm 2025, với đơn giá trung bình từ 90,000-100,000 USD/ngày. Với việc ký được các hợp đồng có thời gian dài, PVD sẽ tối ưu hiệu suất của các giàn khoan, cũng như giảm thiểu được thời gian vận chuyển giàn giữa các khu vực.

Trong ngắn hạn PVD sẽ chưa đầu tư giàn mới, do giá thị trường không thuận lợi.

Trước đó, ban lãnh đạo PVD cho biết công ty đã có kế hoạch mua giàn trị giá 130 triệu USD, tuy nhiên cuối cùng giàn đó đã được bán cho một công ty đối thủ ở Trung Đông. Theo đó, PVD vẫn đang tìm kiếm cơ hội, và sẽ ưu tiên mua lại giàn hơn là đóng mới (do chi phí đóng mới một giàn rất lớn, có thể lên đến gần 300 triệu USD/giàn).

PVD có vị thế cạnh tranh tốt nhờ sở hữu đội khoan trẻ so với các đối thủ trong khu vực.

– Trong khu vực Đông Nam Á: Với việc có một số lượng lớn các giàn tự nâng đang già đi và có nguy cơ sớm ra khỏi thị trường thì đội giàn của PVD đang trở nên rất cạnh tranh so với các đối thủ trong khu vực. Trung bình các giàn tự nâng của PVD chỉ đạt 13 tuổi, đáp ứng được điều kiện đầu vào tối thiểu của các công ty khai thác dầu khí khắt khe nhất trên thế giới. Độ tuổi trẻ sẽ giúp các giàn khoan giảm thiểu chi phí bảo dưỡng, giảm rủi ro hỏng hóc, tăng hiệu suất hoạt động và tăng được giá cước cho thuê kết hợp với yếu tố chi phí nhân công rẻ tương đối so với các đối thủ, PVD đang có lợi thế rất lớn trong việc thương thảo hợp đồng với các khách hàng trong khu vực Đông Nam Á và Trung Đông.

– Trong nước: PVD cũng là nhà phân phối độc quyền cung cấp dịch vụ khoan dầu khí tại Việt Nam, sở hữu 5 giàn khoan biển, 1 giàn khoan tiếp trợ nửa nổi nửa chìm (TAD) và 1 giàn khoan đất liền. PVD chiếm thị phần lớn khoảng 70% thị phần khoan tại Việt Nam, đồng thời chiếm lĩnh khoảng 80 – 100% thị phần các dịch vụ như dịch vụ cung ứng nhân lực, dịch vụ tiện ren và ứng cứu sự cố tràn dầu.

Tiến độ khả quan của dự án Lô B – Ô Môn là một tin vui đối với ngành dầu khí. Maxpro kỳ vọng dự án Lô B – Ô Môn được thực hiện trong thời gian tới sẽ đem lại nguồn công việc lớn cho các doanh nghiệp thượng nguồn và trung nguồn dầu khí trong giai đoạn sắp tới.

ĐÁNH GIÁ CHUNG VỀ PV Drilling

● Doanh thu, lợi nhuận tăng trưởng tích cực cho thấy dấu hiệu của sự phục hồi ngoạn mục. Tuy nhiên, chi phí hoạt động ở mức cao là một trong những rủi ro ăn mòn lợi nhuận doanh nghiệp.

● Áp lực thanh toán cao, nợ ròng lớn và có những khoản nợ quá hạn chưa thanh toán.

● Nguồn cung giàn khoan vẫn sẽ thắt chặt trong dài hạn khiến cho giá cho thuê giàn khoan sẽ duy trì ở mức cao.

● Kỳ vọng nhu cầu tăng mạnh trong 2 năm tới khi các giàn khoan đều dự kiến kín lịch hoạt động cho tới năm 2025.

DỰ PHÓNG

Với kỳ vọng ngắn – trung hạn câu chuyện kinh doanh tiếp tục cải thiện khi nhu cầu khoan thế giới lên cao, chúng tôi ước tính Doanh thu thuần dự kiến đạt 6200 tỷ đồng trong năm 2024 (+15,8% svck) và 6600 tỷ đồng trong năm 2025 (+6% svck) và LNST của cổ đông công ty mẹ dự kiến đạt 862 tỷ đồng cho năm 2024 (+67% svck) và 1.000 tỷ đồng cho năm 2025 (+12% svck) do giá thuê và công suất hoạt động giàn khoan JU cao hơn, mảng dịch vụ kỹ thuật khoan phục hồi và tối ưu chi phí hoạt động.