Công ty Cổ phần Tập đoàn PAN

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: Công ty Cổ phần Tập đoàn PAN

● Giấy chứng nhận đăng ký doanh nghiệp số: 0301472704 do Sở Kế hoạch Đầu tư Thành phố Hồ Chí Minh cấp lần đầu ngày 31/08/2005, lần đăng ký thay đổi gần nhất là lần thứ 22 cấp ngày 19/10/2022

● Vốn điều lệ: 2.163.585.800.000 (Hai nghìn một trăm sáu mươi ba tỷ năm trăm tám mươi lăm triệu tám trăm nghìn đồng) tính đến hết ngày 31/12/2022

● Vốn đầu tư của chủ sở hữu: 7.878.383.782.075 (Bảy nghìn tám trăm bảy mươi tám tỷ ba trăm tám mươi ba triệu bảy trăm tám mươi hai nghìn không trăm bảy mươi lăm đồng) tính đến hết ngày 31/12/2022

● Điện thoại: (+84 24) 3760 6190

● Email: info@thepangroup.vn

● Website: http://www.thepangroup.vn/

● Mã cổ phiếu: PAN

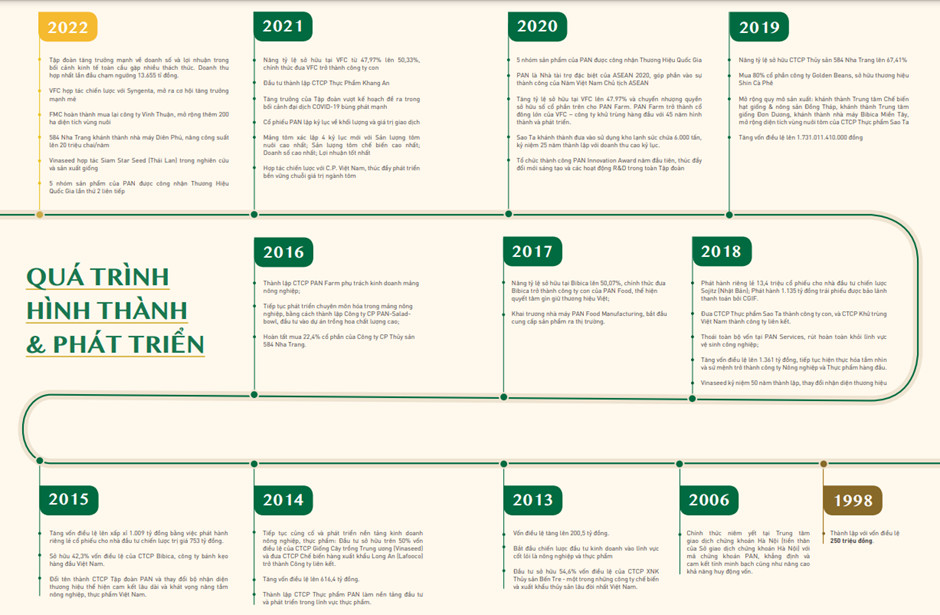

2. Quá trình hình thành và phát triển

Năm 1998, CTCP Tập đoàn PAN được thành lập và chính thức niêm yết với mã chứng khoán PAN tại HNX vào năm 2006 và sau đó là sàn HOSE vào năm 2010. Năm 2015 đổi tên thành CTCP Tập đoàn PAN.

Tính đến 2022, Tập đoàn đã sở hữu hệ sinh thái về lĩnh vực kinh doanh lương thực, thực phẩm với hệ thống các công ty con: VFC, FMC, 584 Nha Trang, Vinaseed. Mở rộng vùng nuôi tôm chất lượng cao của Sao Ta lên gấp đôi 525 ha. Trong năm 2022, Tập đoàn cũng chào đón những đối tác chiến lược mới như Syngenta, Siam Star Seed, đồng thời bắt tay thực hiện dự án chung với đối tác CTCP Chăn nuôi C.P. Việt Nam.

3. Lĩnh vực kinh doanh

3. Lĩnh vực kinh doanh

PAN kinh doanh 3 lĩnh vực chính, cụ thể:

3.1 Mảng nông nghiệp

3.1 Mảng nông nghiệp

Mảng Nông nghiệp của Tập đoàn đã được đầu tư, xây dựng và phát triển thông qua Công ty Cổ phần PAN Farm (PAN Farm). PAN đã chủ động cả khâu giống cây trồng thông qua mô hình chuỗi giá trị từ nông trại tới gia đình (Farm – Food – Family) với nguồn nguyên liệu tự chủ từ hệ thống các công ty con.

Các sản phẩm chủ đạo trong lĩnh vực nông nghiệp của doanh nghiệp bao gồm: Giống cây trồng (lúa, ngô, rau củ và hoa) và Nông sản (hoa cắt cành, dưa lưới, gạo đóng túi).

Các sản phẩm chủ đạo trong lĩnh vực nông nghiệp của doanh nghiệp bao gồm: Giống cây trồng (lúa, ngô, rau củ và hoa) và Nông sản (hoa cắt cành, dưa lưới, gạo đóng túi).

3.2 Mảng thủy sản

Mảng thủy sản của các Công ty thành viên như Công ty Cổ phần Xuất nhập khẩu thủy sản Bến Tre (Aquatex Bến Tre), Công ty Cổ phần Thực phẩm Sao Ta (Fimex), Công ty Cổ phần Thuỷ sản 584 Nha Trang và CTCP Khang An. Hiện nay, Tập đoàn được biết đến như nhà cung cấp thủy sản chế biến cao cấp từ Việt Nam tới các thị trường khó tính trên thế giới, là đơn vị đầu tiên xuất khẩu tôm, cá tra và nghêu sang thị trường Nhật Bản. Khách hàng chính là những chuỗi siêu thị, nhà hàng, công ty thực phẩm hàng đầu Nhật Bản và Châu Âu, nơi có yêu cầu khắt khe về chất lượng.

3.3 Mảng thực phẩm

Sản xuất và phân phối các sản phẩm thực phẩm dinh dưỡng, chất lượng cao như bánh, kẹo, hạt điều hữu cơ, các sản phẩm thực phẩm có nguồn gốc thiên nhiên. Mảng kinh doanh Thực phẩm tiện lợi được thực hiện tại PAN Food và các Công ty thành viên: Công ty Cổ phần Bibica (Bibica), Công ty Cổ phần Chế biến hàng xuất khẩu Long An (Lafooco) và Công ty cổ phần Chế biến Thực phẩm PAN.

=> Sản phẩm của Tập đoàn được phân phối rộng rãi trên thị trường trong nước và

=> Sản phẩm của Tập đoàn được phân phối rộng rãi trên thị trường trong nước và

quốc tế nhờ mạng lưới phân phối rộng khắp gồm hơn 450 nhà phân phối tới 145.000 điểm bán trên 63 tỉnh thành trong cả nước. Các mặt hàng như gạo, thủy sản, hoa tươi, điều và hạt cũng được xuất khẩu tới hơn 30 quốc gia.

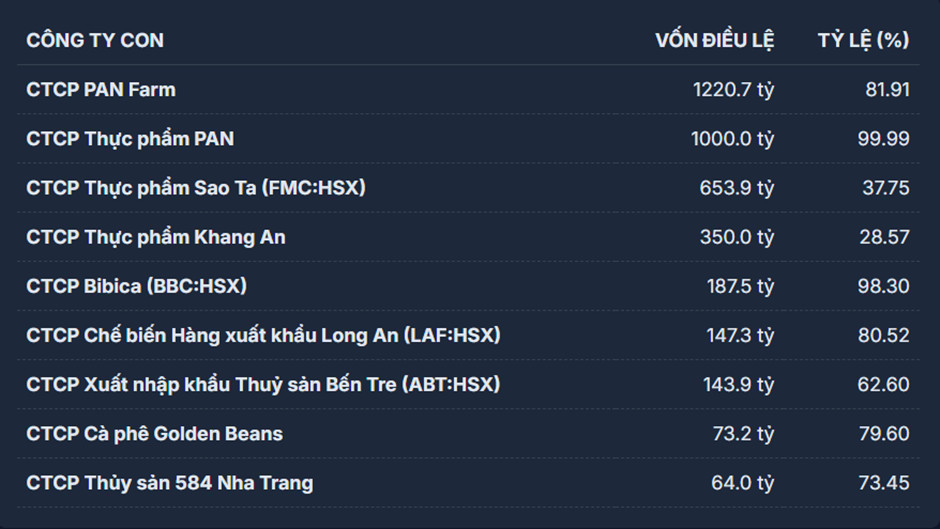

4. Các công ty con và công ty liên kết

4. Các công ty con và công ty liên kết

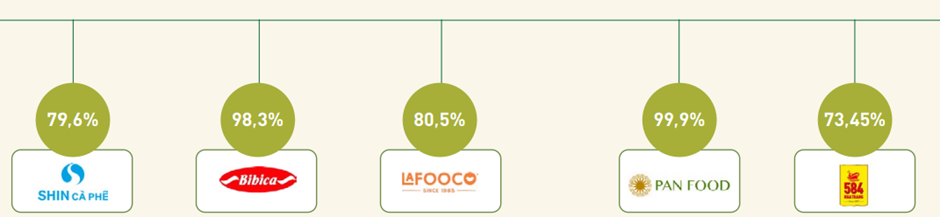

PAN hiện sở hữu 9 công ty con, trong đó tỷ lệ sở hữu cao nhất là CTCP Thực phẩm PAN với 99%, CTCP Bibica với 98.3%, CTCP PAN Farm với 81.91% và CTCP Chế biến Hàng xuất khẩu Long An với tỷ lệ sở hữu 80.52%. Hiện tại, doanh nghiệp không có công ty liên kết.

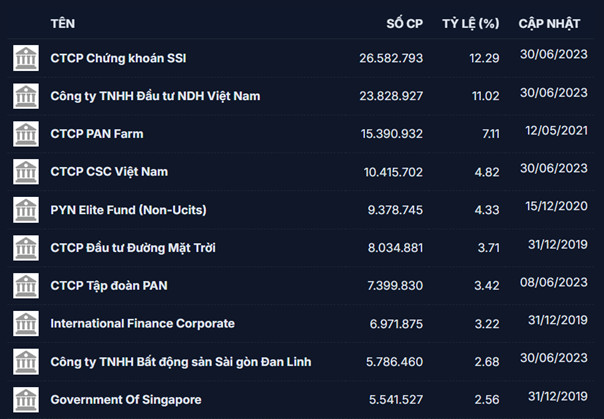

5. Cơ cấu cổ đông

Trong cơ cấu cổ đông của PAN, nhóm cổ đông tổ chức chiếm phần lớn nhất với 47.37%, nhóm cổ đông nước ngoài chiếm 18.54% và còn lại 1.46% thuộc về ban lãnh đạo.

Cổ đông lớn sở hữu từ 5% số lượng cổ phiếu của công ty bao gồm các tổ chức: CTCP Chứng khoán SSI tỷ lệ sở hữu 12.29% và Công ty TNHH Đầu tư NDH Việt Nam với tỷ lệ nắm giữ 11.02%.

Doanh nghiệp đã tăng vốn điều lệ nhiều lần và gần nhất là tháng 2 năm 2020 lên 2163 tỷ đồng.

Doanh nghiệp đã tăng vốn điều lệ nhiều lần và gần nhất là tháng 2 năm 2020 lên 2163 tỷ đồng.

Công ty đã trả cổ tức rất nhiều lần trong đó lần gần nhất là tháng 2 năm 2021 bằng tiền mặt.

Công ty đã trả cổ tức rất nhiều lần trong đó lần gần nhất là tháng 2 năm 2021 bằng tiền mặt.

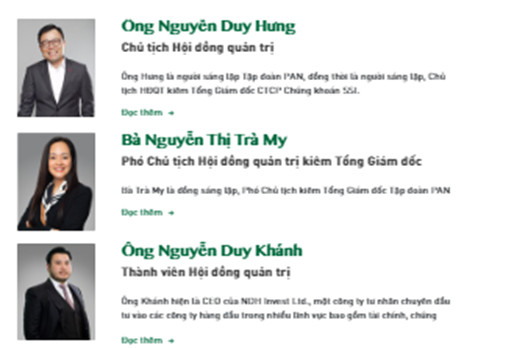

6. Ban lãnh đạo

6. Ban lãnh đạo

Chủ tịch Hội đồng Quản trị là ông Nguyễn Duy Hưng đảm nhiệm từ năm 2022 cùng với 5 thành viên HĐQT

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

1. Bảng cân đối kế toán

1.1. Về tài sản

1.1. Về tài sản

Tổng tài sản của doanh nghiệp thời điểm 31/12/2022 là 16082 tỷ đồng, tăng 552 tỷ đồng so với năm 2021 (tương ứng tăng 3,56%). Trong đó Tài sản ngắn hạn là 10115 tỷ đồng, chiếm tới 62,9% và tài sản dài hạn là 5967 tỷ đồng chiếm 37,1%.

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty tăng 56 tỷ đồng (tương ứng tăng 0,56%) so với năm 2021. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là: 1838 tỷ đồng, chiếm 11,43% tổng tài sản và giảm 1003 tỷ, tương đương 35,31% so với năm 2021, chủ yếu đến từ việc giảm hơn 1000 tỷ các khoản tiền gửi tại các ngân hàng thương mại và tại bên liên quan là Công ty Chứng khoán SSI.

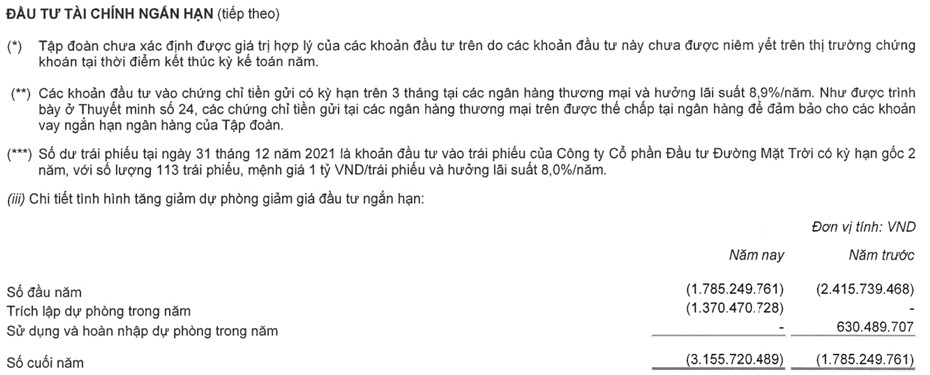

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 2988 tỷ đồng, chiếm 18,58% tổng tài sản, tăng 44 tỷ so với năm 2021 (tương ứng mức tăng 1,51%), trong đó bao gồm các khoản tiền gửi có kỳ hạn (785 tỷ) và chủ yếu là chứng khoán kinh doanh (2206 tỷ), trong đó 2200 tỷ là chứng chỉ tiền gửi trên 3 tháng .

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 2988 tỷ đồng, chiếm 18,58% tổng tài sản, tăng 44 tỷ so với năm 2021 (tương ứng mức tăng 1,51%), trong đó bao gồm các khoản tiền gửi có kỳ hạn (785 tỷ) và chủ yếu là chứng khoán kinh doanh (2206 tỷ), trong đó 2200 tỷ là chứng chỉ tiền gửi trên 3 tháng .

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 2068 tỷ đồng chiếm 12,86% tổng tài sản; tăng 461 tỷ so với năm 2021 (tương ứng 28,76%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 1344 tỷ, trả trước người bán 125 tỷ, phải thu về cho vay ngắn hạn 574 tỷ, các khoản phải thu ngắn hạn khác 79 tỷ và dự phòng phải thu ngắn hạn khó đòi 55 tỷ.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 2068 tỷ đồng chiếm 12,86% tổng tài sản; tăng 461 tỷ so với năm 2021 (tương ứng 28,76%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 1344 tỷ, trả trước người bán 125 tỷ, phải thu về cho vay ngắn hạn 574 tỷ, các khoản phải thu ngắn hạn khác 79 tỷ và dự phòng phải thu ngắn hạn khó đòi 55 tỷ.

+ Phải thu ngắn hạn của khách hàng: tăng 365 tỷ so với năm 2021 (tương ứng 37,22%). Khoản phải thu lớn nhất đến từ khách hàng Công ty TNHH MTV Thủy Sản Amanda (137 tỷ) của công ty FMC.

+ Trả trước cho người bán ngắn hạn: giảm 18 tỷ so với năm 2021 (tương ứng 12,64%), trong đó trả cho công ty TNHH Anh Phát 125 tỷ.

+ Trả trước cho người bán ngắn hạn: giảm 18 tỷ so với năm 2021 (tương ứng 12,64%), trong đó trả cho công ty TNHH Anh Phát 125 tỷ.

+ Phải thu về cho vay ngắn hạn: tăng 119 tỷ so với năm 2021 (tương ứng 26,23%). Đây là các khoản cho vay tín chấp đáo hạn từ tháng 3 đến tháng 9 năm 2023, chủ yếu cho các đối tác mới và chiếm giá trị lớn nhất là CTCP Dịch vụ Tài chính UT (357 tỷ), CTCP Pallas (150 tỷ) và CTCP Agon (39,3 tỷ).

+ Các khoản phải thu ngắn hạn khác: giảm 19 tỷ so với năm 2021 (tương ứng 19,62%).

+ Nợ xấu: giảm 16 tỷ so với năm 2021 (tương ứng 22,1%).

– Hàng tồn kho của Công ty tại thời điểm 31/12/2022 là 3049 tỷ đồng, chiếm 18,96% tổng tài sản của Công ty, tăng 524 tỷ so với năm 2021 (tương ứng 20,74%). Bao gồm thành phẩm (1415 tỷ), nguyên vật liệu (585 tỷ), hàng hóa (680 tỷ), chi phí sản xuất, kinh doanh dở dang (239 tỷ), hàng bán đang đi trên đường (100 tỷ), công cụ, dụng cụ (96 tỷ) và hàng mua đang đi trên đường (24 tỷ).

Hàng tồn kho tăng chủ yếu đến từ việc tăng thành phẩm và hàng hóa. Năm 2022, Pan Group thực hiện nhiều thương vụ M&A lớn như tăng tỷ lệ sở hữu Bibica và thu mua Công ty Trách nhiệm hữu hạn Vĩnh Thuận, ngoài ra còn đầu tư các dự án như xây 2 nhà máy chế biến thủy sản mới của FMC – Công ty Cổ phần Thực phẩm Sao Ta và 1 nhà máy mới của 584 Nha Trang.

Vòng quay hàng tồn kho tăng từ 3,77 lên 3,92 cho thấy doanh nghiệp quay vòng hàng tồn kho tốt hơn dù hàng tồn kho có tăng.

– Tài sản ngắn hạn khác: tăng 29 tỷ so với năm 2021 (tương ứng 20,55%).

– Tài sản ngắn hạn khác: tăng 29 tỷ so với năm 2021 (tương ứng 20,55%).

b/Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 5967 tỷ đồng, chiếm 37,1% tổng tài sản Công ty, tăng 496 tỷ so với năm 2021 (tương ứng 9,07%). Trong đó: Các khoản phải thu dài hạn là 1 tỷ (chiếm 0,01% tổng tài sản), Tài sản cố định là 3827 tỷ (chiếm 23,8% tổng tài sản), bất động sản đầu tư là 414 tỷ (chiếm 2,57% tổng tài sản), tài sản dở dang dài hạn là 535 tỷ (chiếm 3,33% tổng tài sản), đầu tư tài chính dài hạn là 514 tỷ (chiếm 3,2% tổng tài sản), tài sản dài hạn khác là 674 tỷ (chiếm 4,19% tổng tài sản).

– Các khoản phải thu dài hạn: giảm 5 tỷ so với năm 2021 (tương ứng 75,96%).

– Tài sản cố định hữu hình của Công ty tăng 109 tỷ so với năm 2021 (tương ứng 15,26%), chủ yếu là nhà cửa, vật kiến trúc (953 tỷ) và máy móc thiết bị (927 tỷ), tăng do công ty xây thêm 3 nhà máy cho FMC và 584 Nha Trang, đã tăng sở hữu tài sản cố định hữu hình cho PAN.

– Tài sản cố định vô hình của PAN giảm 155 tỷ so với năm 2021 (tương ứng 7,84%), tập trung dưới dạng thương hiệu (trị giá 1158 tỷ, giảm 70 tỷ) và quyền sử dụng đất (654 tỷ, giảm 82 tỷ).

– Tài sản cố định vô hình của PAN giảm 155 tỷ so với năm 2021 (tương ứng 7,84%), tập trung dưới dạng thương hiệu (trị giá 1158 tỷ, giảm 70 tỷ) và quyền sử dụng đất (654 tỷ, giảm 82 tỷ).

– Bất động sản đầu tư: giảm 5 tỷ so với năm 2021 (tương ứng 1,11%).

– Bất động sản đầu tư: giảm 5 tỷ so với năm 2021 (tương ứng 1,11%).

– Tài sản dở dang dài hạn: tăng 64 tỷ so với năm 2021 (tương ứng 13,68%), do công ty thực hiện nhiều dự án, trong đó có dự án nhà máy thủy sản Sao Ta trị giá 377 tỷ.

– Đầu tư tài chính dài hạn: tăng 246 tỷ so với năm 2021 (tương ứng 91,8%), Chủ yếu tăng từ khoản mua 200 trái phiếu không chuyển đổi, với tổng trị giá 200 tỷ từ ngân hàng BIDV có kỳ hạn còn lại trên 12 tháng, một phần được dùng làm tài sản đảm bảo cho các khoản vay ngắn hạn tại ngân hàng này.

– Tài sản dài hạn khác: tăng 85 tỷ so với năm 2021 (tương ứng 43,46%).

1.2 Phân tích nguồn vốn:

Tại thời điểm 31/12/2022, tổng nguồn vốn của PAN là 16082 tỷ đồng, trong đó: Nợ phải trả là 8203 tỷ đồng chiếm 51,01% tổng nguồn vốn của PAN, Vốn chủ sở hữu là 7878 tỷ đồng chiếm 48,99%. Nợ phải trả bao gồm 7813 tỷ nợ ngắn hạn (chiếm 49% tổng nguồn vốn) và 391 tỷ nợ dài hạn (chiếm 2%).

1.2.1 Nợ phải trả:

a) Nợ ngắn hạn: Tại thời điểm 31/12/2022 Nợ ngắn hạn của PAN là 7813 tỷ, tăng 609 tỷ so với năm 2021 (tương ứng 30,37%) . Bao gồm các khoản: Phải trả người bán ngắn hạn 1123 tỷ, Người mua trả tiền trước ngắn hạn 58 tỷ, Thuế và các khoản phải nộp Nhà nước 58 tỷ, Phải trả người lao động 332 tỷ, Chi phí phải trả ngắn hạn 650 tỷ, Doanh thu chưa thực hiện ngắn hạn 1 tỷ, Phải trả ngắn hạn khác 332 tỷ, Vay và nợ thuê tài chính ngắn hạn 5121 tỷ, Dự phòng phải trả ngắn hạn 10 tỷ, Quỹ khen thưởng, phúc lợi 128 tỷ.

– Phải trả người bán ngắn hạn: tăng 352 tỷ so với năm 2021 (tương ứng 45,76%), trong đó tăng gần 300 tỷ đến từ khoản phải trả cho đối tác của VFC là Công ty Syngenta Việt Nam

– Người mua trả tiền trước ngắn hạn: giảm 180,4 tỷ so với năm 2021 (tương ứng 75,61%). Trong đó, giảm 159 tỷ đến từ Công ty Lotte Việt Nam.

– Người mua trả tiền trước ngắn hạn: giảm 180,4 tỷ so với năm 2021 (tương ứng 75,61%). Trong đó, giảm 159 tỷ đến từ Công ty Lotte Việt Nam.

– Thuế và các khoản phải nộp Nhà nước: giảm 13,25 tỷ so với năm 2021 (tương ứng 18,7%).

– Phải trả người lao động: tăng 80,62 tỷ so với năm 2021 (tương ứng 32,02%).

– Chi phí phải trả ngắn hạn: tăng 238,82 tỷ so với năm 2021 (tương ứng 58,07%), do tăng chiết khấu bán hàng.

– Doanh thu chưa thực hiện ngắn hạn: giảm 2 tỷ so với năm 2021 (tương ứng 59,95%).

– Phải trả ngắn hạn khác: tăng 31 tỷ so với năm 2021 (tương ứng 10,42%).

– Vay và nợ thuê tài chính ngắn hạn: tăng 1283 tỷ tương ứng 33,44% so với cuối năm 2021. Trong đó, khoản tăng 1135 tỷ đến từ kênh trái phiếu dài hạn đã đến hạn trả của Công ty Bảo hiểm Manulife (845 tỷ) và AIA (170 tỷ). Còn về vay ngắn hạn ngân hàng giảm 21 tỷ, chủ yếu vay Vietcombank tại các chi nhánh khác nhau với tổng giá trị là 2428 tỷ đồng, ngân hàng Sumitomo 472 tỷ, … với lãi suất đa dạng từ 4,5% đến 8,5%/ năm, đều đáo hạn trước tháng 6 năm 2023.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 128 tỷ đồng.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 128 tỷ đồng.

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 391 tỷ, chiếm 2,43% tổng nguồn vốn. Giảm 1211 tỷ so với năm 2021 (tương ứng 75,62%). Bao gồm các khoản: Phải trả dài hạn khác 8 tỷ, Vay và nợ thuê tài chính dài hạn 4 tỷ, Thuế thu nhập hoãn lại phải trả 351 tỷ, Dự phòng phải trả dài hạn 27 tỷ.

– Phải trả dài hạn khác: giảm 35 tỷ so với năm 2021 (tương ứng 80,83%).

– Vay và nợ thuê tài chính dài hạn: giảm 1148 tỷ so với năm 2021 (tương ứng 99,63%). Đây là lý do chính làm giảm nợ dài hạn, chủ yếu do trả hết 1135 tỷ trái phiếu phát hành trong năm.

– Thuế thu nhập hoãn lại phải trả: giảm 28 tỷ so với năm 2021 (tương ứng 7,36%).

– Dự phòng phải trả dài hạn: giảm 931 triệu so với năm 2021 (tương ứng 3,29%).

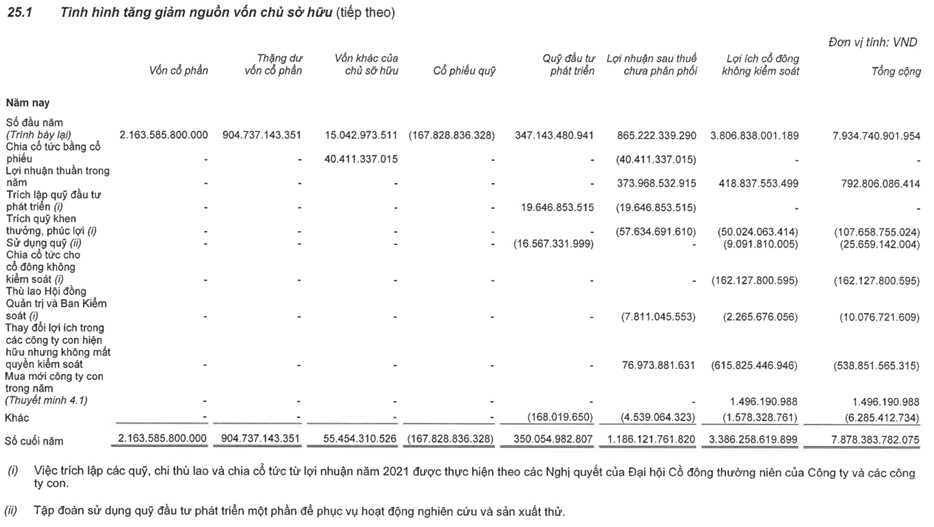

1.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2022, vốn chủ sở hữu của PAN là 7878 tỷ đồng (chiếm 48,99% tổng nguồn vốn), giảm 56 tỷ so với năm 2021 do chia cổ tức cho cổ đông không kiểm soát (tương ứng 0,71%). Trong đó: Vốn đầu tư của chủ sở hữu là: 2164 tỷ đồng; phần còn lại 5715 tỷ đồng là thặng dư vốn cổ phần, vốn khác của chủ sở hữu, cổ phiếu quỹ, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối, lợi ích cổ đông không kiểm soát.

Qua bảng cân đối kế toán của PAN ta thấy, tài sản của PAN tập trung ở dạng hàng tồn kho và đầu tư tài chính ngắn hạn. Công ty duy trì hàng tồn kho phù hợp so với trung bình ngành và tình hình kinh doanh tương đối tốt trong năm 2022.

Qua bảng cân đối kế toán của PAN ta thấy, tài sản của PAN tập trung ở dạng hàng tồn kho và đầu tư tài chính ngắn hạn. Công ty duy trì hàng tồn kho phù hợp so với trung bình ngành và tình hình kinh doanh tương đối tốt trong năm 2022.

Cơ cấu nguồn vốn với tỷ lệ nợ và vốn chủ sở hữu tương đối cân bằng, trong đó doanh nghiệp còn khoản trái phiếu dài hạn đã đến hạn trả của Công ty Bảo hiểm Manulife (845 tỷ) và AIA (170 tỷ), đồng thời thanh toán hết 1100 tỷ trái phiếu dài hạn.

2. Báo cáo kết quả hoạt động kinh doanh

Đơn vị: triệu đồng

Năm 2022, doanh thu của PAN đạt 14095 tỷ đồng, tăng 4632 tỷ đồng so với năm 2021 (tương đương 48.95%). Doanh thu thuần đạt kỷ lục 13655 tỷ và là mức doanh thu cao nhất từ trước đến nay.

Năm 2022, doanh thu của PAN đạt 14095 tỷ đồng, tăng 4632 tỷ đồng so với năm 2021 (tương đương 48.95%). Doanh thu thuần đạt kỷ lục 13655 tỷ và là mức doanh thu cao nhất từ trước đến nay.

Về cơ cấu doanh thu theo 3 mảng kinh doanh chính năm 2022: mảng thủy sản đóng góp 6300 tỷ (46%), mảng nông nghiệp đóng góp 4900 tỷ (36%) và thực phẩm đóng góp 2400 tỷ (18%).

Về cơ cấu doanh thu theo 3 mảng kinh doanh chính năm 2022: mảng thủy sản đóng góp 6300 tỷ (46%), mảng nông nghiệp đóng góp 4900 tỷ (36%) và thực phẩm đóng góp 2400 tỷ (18%).

Trong đó, 3 công ty con mang lại phần lớn doanh thu cho PAN năm 2022 là CTCP Thực phẩm Sao Ta FMC chiếm 38,4%, Công ty Giống cây trồng Việt Nam NSC (25,7%) và CTCP Khử trùng Việt Nam VFG (15,7%).

Trong đó, 3 công ty con mang lại phần lớn doanh thu cho PAN năm 2022 là CTCP Thực phẩm Sao Ta FMC chiếm 38,4%, Công ty Giống cây trồng Việt Nam NSC (25,7%) và CTCP Khử trùng Việt Nam VFG (15,7%).

Mảng Nông nghiệp

Doanh thu của NSC đạt 2031 tỷ đồng, giảm không đáng kể so với năm trước và hoàn thành 102% kế hoạch. Năm 2022, thời tiết biến động thất thường, mưa rất nhiều dẫn đến sản xuất nông nghiệp gặp khó khăn. Ngoài ra, mưa kéo dài tại đồng bằng sông Cửu Long cũng đẩy lùi thời gian xuống giống của nông dân, và lùi thời điểm bán hàng của Vinaseed thêm 1-2 tháng so với các năm trước đó.

Năm 2022, doanh nghiệp công nhận chính thức 5 giống bổ sung danh mục hàng hóa kinh doanh của Tập đoàn.

Bên cạnh đó, Vinaseed và Siam Star Seed (Thái Lan) đã ký kết thỏa thuận hợp tác trong lĩnh vực nghiên cứu, chuyển giao và thương mại sản phẩm giống cây trồng.

Còn về NFC, Doanh thu năm 2022 đạt 3251 tỷ đồng, tăng 46% so với năm 2021 và đạt 103% kế hoạch.

Còn về NFC, Doanh thu năm 2022 đạt 3251 tỷ đồng, tăng 46% so với năm 2021 và đạt 103% kế hoạch.

Năm 2022 đánh dấu một bước tiến lớn do có thêm được hợp đồng phân phối với nhà cung cấp Syngenta – nhà cung cấp thuốc bảo vệ thực vật lâu đời, và lớn nhất Việt Nam với hơn 30% thị phần. Riêng doanh thu từ phân phối độc quyền các sản phẩm của Syngenta năm 2022 đạt khoảng 1,000 tỷ đồng.

Năm 2022 đánh dấu một bước tiến lớn do có thêm được hợp đồng phân phối với nhà cung cấp Syngenta – nhà cung cấp thuốc bảo vệ thực vật lâu đời, và lớn nhất Việt Nam với hơn 30% thị phần. Riêng doanh thu từ phân phối độc quyền các sản phẩm của Syngenta năm 2022 đạt khoảng 1,000 tỷ đồng.

Mảng Thủy sản

CTCP Thực phẩm Sao Ta FMC là doanh nghiệp đem lại nguồn doanh thu chính cho mảng này. Năm 2022, mảng Tôm của tập đoàn ghi nhận tăng trưởng hơn 9,7% về doanh thu, tuy nhiên sản lượng chế biến chỉ bằng 90% năm trước, điều này đến nhiều từ việc thị trường rất lớn của FMC trong năm 2022 là thị trường Mỹ có dấu hiệu chậm lại rõ rệt do lạm phát cao cùng với mức hàng tồn kho tiếp tục duy trì ở mức cao. Điểm sáng là thị phần ở Nhật Bản tăng lên đáng kể, từ 28,1% (2020) lên 43,8% năm 2022 (tính riêng của Sao Ta).

Còn về CTCP Xuất Nhập khẩu Thủy sản Bến Tre kinh doanh sản phẩm nghêu và cá tra xuất khẩu. 2022 vẫn là một năm phục hồi mạnh của công ty khi ghi nhận mức tăng trưởng hơn 80% doanh số và 88% lợi nhuận sau thuế. Mảng cá tra của Tập Đoàn ghi nhận mức tăng trưởng hơn 80% về doanh thu và hơn 90% về lợi nhuận. Tuy nhiên 2 Quý cuối năm thấy rõ sự sụt giảm do ảnh hưởng của lạm phát tăng cao, từ đó, Giá bán trong Quý 4 giảm theo thị trường.

Còn về CTCP Xuất Nhập khẩu Thủy sản Bến Tre kinh doanh sản phẩm nghêu và cá tra xuất khẩu. 2022 vẫn là một năm phục hồi mạnh của công ty khi ghi nhận mức tăng trưởng hơn 80% doanh số và 88% lợi nhuận sau thuế. Mảng cá tra của Tập Đoàn ghi nhận mức tăng trưởng hơn 80% về doanh thu và hơn 90% về lợi nhuận. Tuy nhiên 2 Quý cuối năm thấy rõ sự sụt giảm do ảnh hưởng của lạm phát tăng cao, từ đó, Giá bán trong Quý 4 giảm theo thị trường.

Mảng Thực phẩm

Lũy kế cả năm 2022, doanh thu nhóm thực phẩm đóng gói đạt 2.444 tỷ đồng, tăng trưởng 35,8%.

Đối với Bibica, vẫn chủ trương duy trì mức giá bán ổn định để hỗ trợ người tiêu dùng dù chi phí đầu vào tăng. Mảng bánh kẹo của Tập Đoàn ghi nhận mức tăng trưởng hơn 47% do tiết giảm chi phí sản xuất và tối hóa công suất hoạt động, đồng thời cơ cấu sản xuất sang các nhóm sản phẩm có hiệu quả tốt hơn.

Đối với Bibica, vẫn chủ trương duy trì mức giá bán ổn định để hỗ trợ người tiêu dùng dù chi phí đầu vào tăng. Mảng bánh kẹo của Tập Đoàn ghi nhận mức tăng trưởng hơn 47% do tiết giảm chi phí sản xuất và tối hóa công suất hoạt động, đồng thời cơ cấu sản xuất sang các nhóm sản phẩm có hiệu quả tốt hơn.

Còn về Lafooco, Doanh thu đạt 510 tỷ đồng, tăng trưởng 22,7% so với cùng kỳ năm trước, được củng cố bởi tình hình các thị trường lớn là Hongkong và Trung Quốc có nhu cầu thị trường được phục hồi vào cuối năm, và có thêm đơn hàng từ khách hàng mới là chuỗi siêu thị lớn tại Nhật Bản và một số khách hàng tại thị trường Trung Quốc.

Còn về Lafooco, Doanh thu đạt 510 tỷ đồng, tăng trưởng 22,7% so với cùng kỳ năm trước, được củng cố bởi tình hình các thị trường lớn là Hongkong và Trung Quốc có nhu cầu thị trường được phục hồi vào cuối năm, và có thêm đơn hàng từ khách hàng mới là chuỗi siêu thị lớn tại Nhật Bản và một số khách hàng tại thị trường Trung Quốc.

Giá vốn hàng bán của PAN đạt 10919 tỷ đồng, tăng 3420 tỷ đồng so với năm trước (tương đương 45.62%), chủ yếu do tăng chi phí nguyên vật liệu của mảng Thực phẩm đóng gói, cùng với đó là ảnh hưởng của chi phí đầu vào mảng Thủy sản như giá cá giống và thức ăn tăng lên.

Giá vốn hàng bán của PAN đạt 10919 tỷ đồng, tăng 3420 tỷ đồng so với năm trước (tương đương 45.62%), chủ yếu do tăng chi phí nguyên vật liệu của mảng Thực phẩm đóng gói, cùng với đó là ảnh hưởng của chi phí đầu vào mảng Thủy sản như giá cá giống và thức ăn tăng lên.

Lợi nhuận sau thuế năm 2022 của PAN là 794 tỷ đồng, tăng 282 tỷ so với năm 2021 (tương ứng 55.13%) và vượt kế hoạch đề ra, do doanh thu các mảng vẫn tăng trưởng tốt và chi phí duy trì ở mức ổn định.

Về cơ cấu lợi nhuận sau thuế, mảng thủy sản đóng góp 42%, nông nghiệp 53%, thực phẩm 18% và bù trừ cho các chi phí khác khi hợp nhất -14%. Như vậy, Mảng nông nghiệp của PAN có một tỷ suất lợi nhuận tốt hơn mảng thủy sản, dù tỷ lệ đóng góp doanh thu nhỏ hơn.

Về cơ cấu lợi nhuận sau thuế, mảng thủy sản đóng góp 42%, nông nghiệp 53%, thực phẩm 18% và bù trừ cho các chi phí khác khi hợp nhất -14%. Như vậy, Mảng nông nghiệp của PAN có một tỷ suất lợi nhuận tốt hơn mảng thủy sản, dù tỷ lệ đóng góp doanh thu nhỏ hơn.

Lợi nhuận sau thuế của mảng thực phẩm đóng gói vẫn tăng trưởng hơn 50% so với cùng kỳ năm trước, với tình hình kinh doanh khả quan ở cả nhóm bánh kẹo, gia vị và snack hạt xuất khẩu.

3. Báo cáo lưu chuyển tiền tệ

Nhìn chung, lưu chuyển tiền từ hoạt động kinh doanh đạt 1045 tỷ, tăng 2472 tỷ đồng so với năm trước. Lưu chuyển tiền từ hoạt động đầu tư đạt -1937, giảm 2744 tỷ đồng. Lưu chuyển tiền từ hoạt động tài chính đạt -107 tỷ và giảm 1543 tỷ đồng.

Nhìn chung, lưu chuyển tiền từ hoạt động kinh doanh đạt 1045 tỷ, tăng 2472 tỷ đồng so với năm trước. Lưu chuyển tiền từ hoạt động đầu tư đạt -1937, giảm 2744 tỷ đồng. Lưu chuyển tiền từ hoạt động tài chính đạt -107 tỷ và giảm 1543 tỷ đồng.

4. Các chỉ số tài chính

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2023

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2023

Chỉ tiêu Kế hoạch 2022

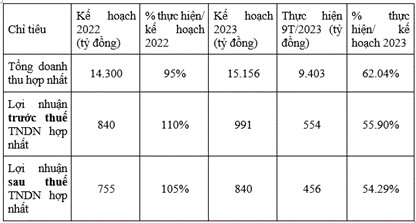

Lũy kế 9 tháng đầu năm, doanh thu của PAN đạt 9403 tỷ đồng, giảm 7% so với cùng kỳ năm trước và chỉ đạt 62% kế hoạch đề ra. Lợi nhuận sau thuế đạt 456 tỷ đồng, giảm 15.4% so với cùng kỳ và đạt 54% kế hoạch.

Xét theo cơ cấu doanh thu lũy kế 9 tháng, mảng nông nghiệp đạt 3358 tỷ (chiếm 38%), mảng thủy sản đạt 4228 tỷ (chiếm 47%) và mảng thực phẩm đạt 1392 tỷ (chiếm 15%).

Nguyên nhân chủ yếu khiến doanh thu của PAN không đạt kế hoạch vẫn do nhu cầu thị trường tiêu thụ thủy sản trong và ngoài nước, đặc biệt tại các thị trường như Mỹ, EU sụt giảm, khiến người dân thắt chặt chi tiêu, quy mô tiêu dùng giảm, giá xuất khẩu cũng giảm theo.

Mặc dù mảng nông nghiệp và thực phẩm vẫn là điểm sáng với kết quả ấn tượng đặc biệt trong quý III, do giá gạo neo cao kéo theo nhu cầu tăng mạnh của thị trường vật tư nông nghiệp đầu vào. Tuy nhiên, mảng thủy sản đóng góp doanh thu chính nên vẫn khiến doanh thu sụt giảm mạnh so với kỳ vọng.

Bên cạnh đó, Giá vốn hàng bán lũy kế 9 tháng đạt 7345 tỷ đồng, giảm 7% so với cùng kỳ do giảm theo sản lượng và giá thành tôm nuôi ở Việt Nam vẫn khá cao. Theo đó, biên lợi nhuận gộp đạt 17,7%, giảm nhẹ so với cùng kỳ năm trước.

Lũy kế 9 tháng, lợi nhuận sau thuế đạt 456 tỷ và giảm 15,4% so với cùng kỳ năm trước.

Tiềm năng và thách thức cho PAN trong thời gian tới?

Về Mảng Thủy sản – mảng đem lại nhiều doanh thu nhất cho PAN

Ngành thủy sản nói chung bắt đầu chứng kiến xu hướng giảm chậm lại nhưng chưa tăng trưởng mạnh.

Về thị trường tôm, FMC sở hữu lợi thế về kỹ thuật nuôi tôm và vùng nuôi lớn, giúp đáp ứng yêu cầu tại các thị trường xuất khẩu khó tính, phân khúc cao và có giá bán cao.

Tuy nhiên, việc FMC điều chỉnh giảm kế hoạch năm 2023 so với kế hoạch ban đầu, từ đó có thể thấy ngành tôm không diễn biến khả quan như kỳ vọng. Hơn nữa theo VASEP, tình hình xuất khẩu tôm cũng bị chi phối bởi cạnh tranh về giá trong bối cảnh nguồn cung tôm thế giới dư thừa, giá bán sụt giảm.

Về thị trường cá tra, giá cá tra Việt Nam đang chưa có nhiều lợi thế về giá so với các sản phẩm tương tự như cá minh thái Alaska hay cá lóc bông Trung Quốc. Ông Võ Hùng Dũng, Tổng thư ký Hiệp hội cá tra Việt Nam cho biết, ngành hàng này đang trong chu kỳ “đi xuống” và dự báo phải mất một thời gian khá dài để có thể phục hồi khi cung- cầu đạt mức cần bằng trở lại.

Về phía nguồn cung, nguồn cung cá tra nguyên liệu tại Việt Nam trong quý 3/2023 đã giảm xuống và được dự báo sẽ tiếp tục giảm trong năm 2024, gây ra tình trạng thiếu hụt.

Nguyên nhân chủ yếu do chi phí nuôi trồng cao khiến các hộ nông dân ngần ngại hơn trong việc mở rộng vùng nuôi, nhất là khi xuất khẩu phục hồi chậm. Cụ thể, chi phí nuôi trồng tăng cao do giá thức ăn chăn nuôi tăng đã khiến giá thành sản xuất vượt giá thu mua cá nguyên liệu tại Đồng bằng sông Cửu Long khoảng 1.000 – 2.000 VNĐ/kg từ cuối quý 2.

Mảng Nông nghiệp

Tiềm năng giá gạo “nóng” trở lại sau thời gian giảm sâu có thể xuất phát từ nguyên nhân các quốc gia trên thế giới vẫn có nhu cầu mua gạo cao. Bộ Nông nghiệp Philippines mới đây đã yêu cầu thương nhân nhập khẩu thêm 1 triệu tấn gạo trong 30 ngày, trong đó lượng gạo nhập khẩu này được trông đợi sẽ đến từ nguồn cung của Việt Nam và Thái Lan. Theo dự báo mới nhất của Bộ Nông nghiệp Mỹ, trong năm 2024, Indonesia và Nigeria sẽ nằm trong nhóm những nước mua gạo lớn nhất thế giới với sản lượng dự kiến khoảng 2 triệu tấn.

Các yếu tố như giá lúa gạo tăng cao từ nguy cơ khủng hoảng lương thực, giá phân bón duy trì ở mặt bằng thấp sẽ giúp Doanh nghiệp có triển vọng trung hạn rất thuận lợi, khả quan cho NSC. Bên cạnh đó Syngenta cũng đang có kế hoạch thu mua gạo từ NSC. Còn VFG đứng thứ 2 về thị phần thuốc bảo vệ thực vật ở thị trường nội địa với 11%, có cơ hội mở rộng sau khi hợp tác với Syngenta, và được Syngenta giao 3 sản phẩm chiến lược để kinh doanh.

Về thách thức với mảng này, vấn đề biến đổi khí hậu và hiệu ứng El Nino vẫn đe dọa sản lượng nông nghiệp của nhiều quốc gia.

Mảng Thực phẩm

Mảng thực phẩm có dư địa tăng trưởng vào cuối năm khi nhu cầu mua sắm của người dân tăng cao, giúp đẩy mạnh doanh thu cho doanh nghiệp.

ĐÁNH GIÁ CHUNG VỀ MÃ CỔ PHIẾU PAN

● PAN là một doanh nghiệp hoạt động dưới dạng holding, với các công ty thành viên hoạt động trên 3 lĩnh vực chính là thủy sản, nông nghiệp và thực phẩm.

● Doanh nghiệp sở hữu lợi thế khi nắm giữ cổ phần các công ty thành viên đều đứng đầu thị phần trong các mảng, nổi bật có CTCP Tập đoàn Giống cây trồng Vietnam Vinaseed, CTCP Khử trùng Việt Nam VFC, CTCP Bibica, CTCP Thực phẩm Sao Ta, …

● PAN sở hữu hệ thống sản xuất, phân phối rộng khắp cả nước, bên cạnh đó, xuất khẩu các mặt hàng nông sản, thủy sản, thực phẩm được kỳ vọng tiếp tục xu hướng tích cực và có cơ hội xuất khẩu các sản phẩm chủ lực tới các thị trường giá trị gia tăng cao.

● Tuy nhiên, cơ sở hạ tầng sản xuất (kho bảo quản, nhà máy chế biến, cơ sở nghiên cứu khảo nghiệm…) và nguồn nhân lực quản lý đang thiếu hụt, chưa bắt kịp với tốc độ tăng trưởng nhanh ở quy mô lớn trong các năm gần đây của các Công ty thành viên và của cả Tập đoàn. Việc tuyển dụng nhân lực quản lý cấp cao còn chưa đáp ứng kịp nhu cầu đang gia tăng nhanh chóng của Tập đoàn PAN để triển khai các dự án mới trong lĩnh vực Nông nghiệp và Thực phẩm.