CTCP TẬP ĐOÀN HOÁ CHẤT ĐỨC GIANG

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: Công ty Cổ phần Tập đoàn Hoá chất Đức Giang

● Giấy chứng nhận đăng ký doanh nghiệp số 0101452588 do Sở Kể hoạch và Đầu tư TP.Hà Nội cấp ngày 05 tháng 03 năm 2004, thay đổi lần thứ 22, ngày 06 tháng 10 năm 2022.

● Vốn điều lệ: 3.797.792.860.000 đồng (Ba nghìn bảy trăm chín mươi bảy tỷ bảy trăm chín mươi hai triệu tám trăm sáu mươi nghìn đồng chẵn).

● Vốn đầu tư của chủ sở hữu: 3.797.792.860.000 đồng (Ba nghìn bảy trăm chín mươi bảy tỷ bảy trăm chín mươi hai triệu tám trăm sáu mươi nghìn đồng chẵn).

● Điện thoại: 024 38271620.

● Website: https://ducgiangchem.vn/en/

● Mã cổ phiếu: DGC

2. Quá trình hình thành và phát triển

Tiền thân là một doanh nghiệp nhà nước được thành lập từ năm 1963, đến Tháng 3 năm 2004, Công ty chuyển đổi mô hình và chính thức hoạt động với tên gọi là Công ty Cổ phần Bột giặt và Hóa chất Đức Giang. Từ năm 2009 đến 2015, tập đoàn thành lập các Công ty con như Công ty cổ phần Hóa chất Đức Giang Lào Cai, Công ty cổ phần Hóa chất Đức Giang Lào Cai, Công ty cổ phần Hóa chất Đức Giang Đình Vũ, Công ty cổ phần Hóa chất Bảo Thắng. Trong năm 2017 – 2018, tập đoàn cũng tiến hành sáp nhập các Công ty và thu mua 51% Công ty cổ phần Phốt pho Apatit Việt Nam.

Tháng 4/2019, chuyển đổi mô hình tổ chức và hoạt động sang mô hình Tập đoàn và đổi tên thành Công ty cổ phần Tập đoàn Hóa chất Đức Giang. Đến tháng 7/2020 tập đoàn chuyển niêm yết cổ phiếu từ Sở Giao dịch Chứng khoán Hà Nội (HNX) sang Sở Giao dịch Chứng khoán TP Hồ Chí Minh (HSX).

3. Lĩnh vực kinh doanh

Công ty Tập đoàn Hoá chất Đức Giang là nhà sản xuất và xuất khẩu phốt pho vàng hàng đầu và các sản phẩm liên quan như axit photphoric, phân lân và phụ gia thức ăn chăn nuôi. Tính đến thời điểm hiện tại, CTCP Hóa chất Đức Giang có 7 chi nhánh bao gồm: Hà Nội, Lào Cai, Hải Phòng, Hưng Yên, Thanh Hoá, Bình Dương, Đăk Nông.

Sản phẩm dịch vụ chính:

Sản phẩm dịch vụ chính:

● Chất tẩy rửa

● Hóa chất công nghiệp

● Phụ gia thức ăn chăn nuôi

● Phụ gia thực phẩm

● Phèn nhôm

● Phốt pho

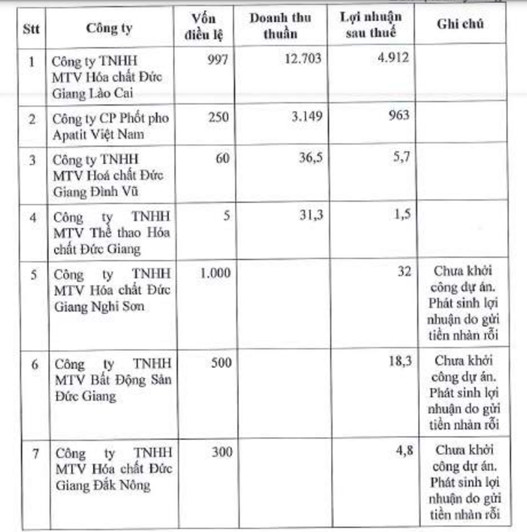

4. Các công ty con và công ty liên kết

4. Các công ty con và công ty liên kết

Hoá chất Đức Giang có 7 công ty con, trong đó sở hữu 100% có 4 công ty con, bổ trợ và hoạt động cùng lĩnh vực hoá chất với công ty mẹ và 51% Công ty cổ phần Phốt pho Apatit Việt Nam (PAC).

5. Cơ cấu cổ đông

5. Cơ cấu cổ đông

Trong cơ cấu cổ đông của DGC, ông Đào Hữu Huyền – chủ tịch HĐQT và người nhà nắm giữ trên 36% cổ phần. Cụ thể, ông Đào Hữu Huyền hiện đang nắm giữ tỷ lệ lớn nhất là 18.38%. Bên cạnh đó nhóm quỹ ngoại Dragon Capital nắm giữ 6.07% cổ phần của DGC.

DGC thực hiện nhiều lần tăng vốn điều lệ, trong đó lần tăng vốn điều lệ gần nhất là tháng 10 năm 2022, làm tăng vốn điều lệ lên 3798 tỷ đồng.

DGC thực hiện nhiều lần tăng vốn điều lệ, trong đó lần tăng vốn điều lệ gần nhất là tháng 10 năm 2022, làm tăng vốn điều lệ lên 3798 tỷ đồng.

Tính từ khi chính thức niêm yết đến thời điểm hiện tại, Công ty đã trả cổ tức tổng cộng 19 lần trong đó có 6 lần trả bằng cổ phiếu và 13 lần trả bằng tiền, và thời điểm trả cổ tức gần nhất là ngày 27/04/2023.

Tính từ khi chính thức niêm yết đến thời điểm hiện tại, Công ty đã trả cổ tức tổng cộng 19 lần trong đó có 6 lần trả bằng cổ phiếu và 13 lần trả bằng tiền, và thời điểm trả cổ tức gần nhất là ngày 27/04/2023.

6. Ban lãnh đạo

6. Ban lãnh đạo

Chủ tịch Hội đồng Quản trị là ông Đào Hữu Huyền đảm nhiệm từ tháng 3/2020 cùng với 4 thành viên HĐQT.

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

1. Bảng cân đối kế toán

Đơn vị tính: triệu đồng

1.1. Về tài sản

1.1. Về tài sản

Tổng tài sản của doanh nghiệp thời điểm 31/12/2022 là 13.405 tỷ đồng, tăng 4.884 tỷ đồng so với năm 2021 (tương ứng tăng 57%). Trong đó Tài sản ngắn hạn là 10.985 tỷ đồng, chiếm tới 82% và tài sản dài hạn là 2.419 tỷ đồng chiếm 18%.

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty tăng 4.987 tỷ đồng (tương ứng tăng 83%) so với năm 2021. Cơ cấu tài sản ngắn hạn gồm:

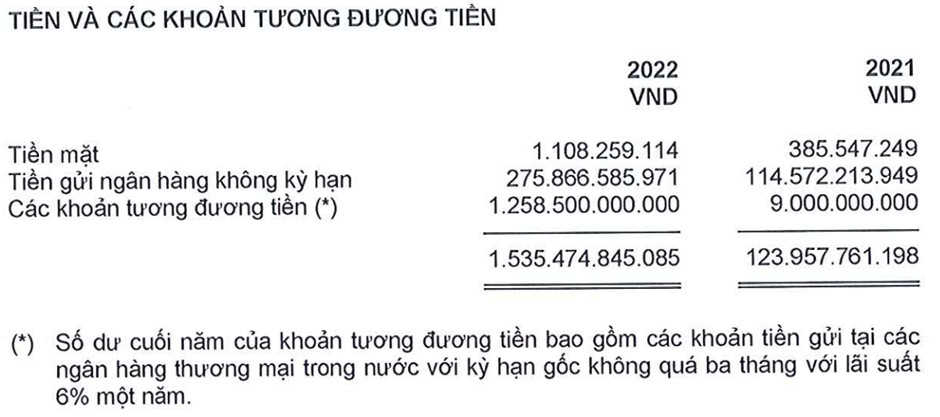

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là: 1.535 tỷ đồng, chiếm 11% tổng tài sản và tăng 1.411 tỷ, tương đương 1139% so với năm 2021.

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 7.471 tỷ đồng, chiếm 56% tổng tài sản, tăng 3.839 tỷ so với năm 2021 (tương ứng mức tăng 106%), trong đó bao gồm các khoản tiền gửi có kỳ hạn gốc trên ba tháng và còn lại dưới 12 tháng và lãi suất từ 4,6% đến 9,5% một năm (2021: 3,85% đến 5,3% một năm).

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 7.471 tỷ đồng, chiếm 56% tổng tài sản, tăng 3.839 tỷ so với năm 2021 (tương ứng mức tăng 106%), trong đó bao gồm các khoản tiền gửi có kỳ hạn gốc trên ba tháng và còn lại dưới 12 tháng và lãi suất từ 4,6% đến 9,5% một năm (2021: 3,85% đến 5,3% một năm).

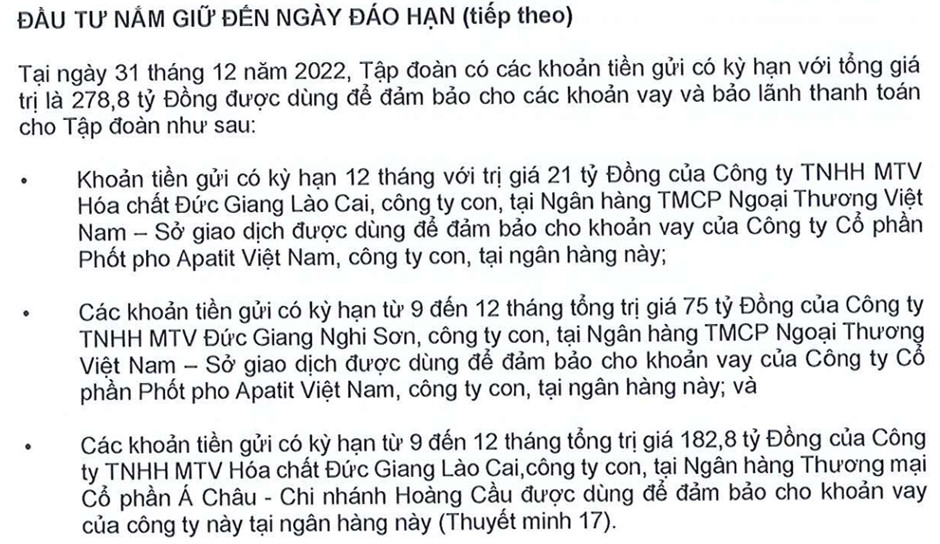

Khoản tiền gửi các ngân hàng được ghi nhận vào 31/12/2022 là 278,8 tỷ chiếm 4% đầu tư tài chính ngắn hạn được dùng để đảm bảo cho các khoản vay và bảo lãnh thanh toán cho các công ty con bao gồm: Công ty Cổ phần Phốt pho Apatit Việt Nam, Công ty TNHH MTV Hóa chất Đức Giang Lào Cai

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 918 tỷ đồng chiếm 7% tổng tài sản; tăng 137 tỷ so với năm 2021 (tương ứng 18%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 514 tỷ, trả trước người bán 201 tỷ, các khoản phải thu ngắn hạn khác 203 tỷ.

+ Phải thu ngắn hạn của khách hàng: tăng 116 tỷ so với năm 2021 (tương ứng 18%), trong đó Công ty Agrifield (120 tỷ), KS International (75 tỷ), Mitsubishi Corporation (66 tỷ) và UNID Global (58 tỷ).

+ Phải thu ngắn hạn của khách hàng: tăng 116 tỷ so với năm 2021 (tương ứng 18%), trong đó Công ty Agrifield (120 tỷ), KS International (75 tỷ), Mitsubishi Corporation (66 tỷ) và UNID Global (58 tỷ).

+ Trả trước cho người bán ngắn hạn: tăng 128 tỷ so với năm 2021 (tương ứng 174%). Các khoản trả trước chủ yếu đến từ việc Công ty con của DGC – Công ty Hóa chất Đức Giang Lào Cai mua toàn bộ sản lượng tại mỏ Khai trường 19B do Công ty Cổ phần Công nghiệp hoá chất Lào Cai khai thác (140 tỷ), và 20 tỷ trả trước cho Công ty TNHH Xuất nhập khẩu Văn Giang – Vân Nam.

+ Trả trước cho người bán ngắn hạn: tăng 128 tỷ so với năm 2021 (tương ứng 174%). Các khoản trả trước chủ yếu đến từ việc Công ty con của DGC – Công ty Hóa chất Đức Giang Lào Cai mua toàn bộ sản lượng tại mỏ Khai trường 19B do Công ty Cổ phần Công nghiệp hoá chất Lào Cai khai thác (140 tỷ), và 20 tỷ trả trước cho Công ty TNHH Xuất nhập khẩu Văn Giang – Vân Nam.

+ Các khoản phải thu ngắn hạn khác: tăng 127 tỷ so với năm 2021 (tương ứng 164%), chủ yếu là lãi ngân hàng dự thu.

– Hàng tồn kho của Công ty tại thời điểm 31/12/2023 là 1000 tỷ đồng, chiếm 7% tổng tài sản của Công ty, giảm 386 tỷ so với năm 2021 (tương ứng 28%). Hàng tồn kho đa phần là nguyên vật liệu (439 tỷ), thành phẩm (415 tỷ).

Do giá nguyên vật liệu không có biến động lớn trong năm 2022. Hơn nữa, việc Trung Quốc (đối thủ cạnh tranh trong sản xuất phốt pho vàng – sản phẩm kinh doanh chủ lực của DGC) hạn chế sản xuất vì gây ô nhiễm môi trường cộng với việc thiếu điện đã đẩy giá mua P4 tăng cao, tạo cơ hội cho DGC trong việc đẩy mạnh tiêu thụ hàng tồn kho và xuất khẩu sang các nước như Hàn Quốc, Nhật Bản, Ấn Độ.

b/Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 2.419 tỷ đồng, chiếm 18% tổng tài sản Công ty, tăng 103 tỷ so với năm 2021 (tương ứng 4%). Trong đó: Các khoản phải thu dài hạn là 29 tỷ (chiếm 0,1% tổng tài sản), Tài sản cố định là 1781 tỷ (chiếm 13,29% tổng tài sản), tài sản dở dang dài hạn là 92 tỷ (chiếm 1,74% tổng tài sản), đầu tư tài chính dài hạn là 233 tỷ (chiếm 2% tổng tài sản), tài sản dài hạn khác là 376 tỷ (chiếm 3% tổng tài sản).

– Các khoản phải thu dài hạn: giảm 19,73 tỷ so với năm 2021 (tương ứng 213,5%).

– Tài sản cố định hữu hình của Công ty giảm 192 tỷ so với năm 2021 (tương ứng 10%), chủ yếu là nhà cửa, vật kiến trúc (1934 tỷ) và máy móc thiết bị (1664 tỷ).

– Tài sản cố định vô hình của DGC giảm 64 triệu so với năm 2021 (tương ứng 41%).

– Tài sản cố định vô hình của DGC giảm 64 triệu so với năm 2021 (tương ứng 41%).

– Tài sản dở dang dài hạn: là chi phí xây dựng cơ bản dở dang, tăng 62 tỷ so với năm 2021 (tương ứng 36,12%).

– Tài sản dài hạn khác: tăng 7,8 tỷ so với năm 2021 (tương ứng 2,11%), bao gồm chi phí giải phóng mặt bằng đất thuê (121 tỷ), chi phí trả trước khai trường 25 (111 tỷ), tiền thuê đất trả trước (74 tỷ).

1.2 Phân tích nguồn vốn

Tại thời điểm 31/12/2022, tổng nguồn vốn của DGC là 13.405 tỷ đồng, trong đó: Nợ phải trả là 2.571 tỷ đồng chiếm 19% tổng nguồn vốn của DGC, Vốn chủ sở hữu là 10.833 tỷ đồng chiếm 81%. Nợ ngắn hạn của DGC là 2.571 tỷ và nợ dài hạn là 100 triệu.

1.2.1 Nợ phải trả:

a) Nợ ngắn hạn: Tại thời điểm 31/12/2022, Nợ ngắn hạn của DGC là 2.571 tỷ, tăng 383 triệu so với năm 2021 (tương ứng 18%) . Bao gồm các khoản phải trả ngắn hạn khác 1.271 tỷ, vay và nợ thuê tài chính ngắn hạn 468 tỷ, phải trả người bán ngắn hạn 326 tỷ, phải trả người lao động 235 tỷ, quỹ khen thưởng, phúc lợi 146 tỷ, Thuế và các khoản phải nộp Nhà nước 94 tỷ, Người mua trả tiền trước ngắn hạn 30 tỷ và chi phí phải trả ngắn hạn 376 triệu.

– Phải trả người bán ngắn hạn: giảm 357 tỷ so với năm 2021 (tương ứng 52%).

Đây là các khoản phải trả cho Công ty Cổ phân Tập đoàn Đầu tư SV và Công ty Zhejiang Metals and Materials. Ngoài ra, Hóa chất Đức Giang đã hoàn tất thanh toán cho Công ty Cổ phần Phân lân nung chảy Lào Cai và Công ty Fargo International Trading Limited.

– Người mua trả tiền trước ngắn hạn: giảm 135,8 tỷ so với năm 2021 (tương ứng 82%).

– Thuế và các khoản phải nộp Nhà nước: giảm 39,42 tỷ so với năm 2021 (tương ứng 71,64%).

– Phải trả người lao động: tăng 79,28 tỷ so với năm 2021 (tương ứng 50,82%).

– Chi phí phải trả ngắn hạn: giảm 12,67 tỷ so với năm 2021 (tương ứng 97%).

– Phải trả ngắn hạn khác: tăng 1.067 tỷ so với năm 2021 (tương ứng 523%). Chủ yếu do doanh nghiệp trả cổ tức cho các cổ đông.

– Vay và nợ thuê tài chính ngắn hạn: giảm 374 tỷ tương ứng 44% so với cuối năm 2021. Trong năm 2022, DGC đã hoàn trả cả gốc và lãi các khoản vay ngắn cho ACB, HSBC, VIB, Shinhan Bank và Vietinbank.

– Vay và nợ thuê tài chính ngắn hạn: giảm 374 tỷ tương ứng 44% so với cuối năm 2021. Trong năm 2022, DGC đã hoàn trả cả gốc và lãi các khoản vay ngắn cho ACB, HSBC, VIB, Shinhan Bank và Vietinbank.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 146 tỷ đồng.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 146 tỷ đồng.

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 100 triệu, chiếm không đáng kể trong cơ cấu nguồn vốn. Không thay đổi so với năm 2021.

1.2.2. Vốn chủ sở hữu:

Tại thời điểm 31/12/2022, vốn chủ sở hữu của DGC là 10.833 tỷ đồng (chiếm 81% tổng nguồn vốn), tăng 4.501 tỷ so với năm 2021 (tương ứng 71%) chủ yếu do tăng chi trả cổ tức bằng cổ phiếu 2000 tỷ và tăng lợi nhuận sau thuế chưa phân phối hơn 2000 tỷ. Trong đó: Vốn đầu tư của chủ sở hữu là: 3.797 tỷ đồng; phần còn lại 7.035 tỷ đồng là thặng dư vốn cổ phần, vốn khác của chủ sở hữu, cổ phiếu quỹ, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối, lợi ích cổ đông không kiểm soát.

Qua bảng cân đối kế toán của DGC ta thấy, tài sản của DGC tập trung ở dạng hàng tồn kho và đầu tư tài chính ngắn hạn. Công ty duy trì tỷ trọng hàng tồn phù hợp so với trung bình ngành, các khoản đầu tư có rủi ro thấp và có nguồn tiền lớn hỗ trợ cho các dự án đầu tư trong tương lai.

Qua bảng cân đối kế toán của DGC ta thấy, tài sản của DGC tập trung ở dạng hàng tồn kho và đầu tư tài chính ngắn hạn. Công ty duy trì tỷ trọng hàng tồn phù hợp so với trung bình ngành, các khoản đầu tư có rủi ro thấp và có nguồn tiền lớn hỗ trợ cho các dự án đầu tư trong tương lai.

Nguồn vốn của DGC chủ yếu là Vốn chủ sở hữu sẽ giúp cho DGC tự chủ được tài chính, tỷ trọng nợ trên vốn chủ sở hữu duy trì ở mức thấp.

2. Kết quả hoạt động SXKD

Đơn vị: triệu đồng

– Năm 2022, doanh thu của DGC đạt 14.445 tỷ đồng, tăng 4.894 tỷ đồng so với năm 2021 (tương đương 51.25%).

– Năm 2022, doanh thu của DGC đạt 14.445 tỷ đồng, tăng 4.894 tỷ đồng so với năm 2021 (tương đương 51.25%).

Với kết quả trên, doanh thu DGC hoàn thành 119%. Doanh thu của DGC tăng mạnh một phần do công ty mở rộng quy mô sản xuất và thị trường tiêu thụ. Năm 2022, DGC đã hoàn thành dự án nhà máy DAP 2.500 tấn/ngày tại Lào Cai, nâng tổng công suất sản xuất DAP lên 5.000 tấn/ngày

Doanh thu DGC chủ yếu đến từ thị trường xuất khẩu với giá trị ghi nhận 11.826 tỷ đồng chiếm tỷ trọng 81.9% trong cơ cấu doanh thu. Với đặc thù doanh thu xuất khẩu luôn chiếm tỷ trọng lớn trong tổng doanh thu nên DGC có lượng tiền USD dồi dào, công ty không phải chịu rủi ro tỷ giá khi đi vay USD thực hiện hoạt động kinh doanh.

Trong cơ cấu doanh thu tính theo sản phẩm đến hết 2022, photpho vàng vẫn là mảng kinh doanh chủ lực của công ty, đóng góp tỷ trọng cao nhất trong cơ cấu doanh thu DGC với hơn 60%, ghi nhận đạt 7961 tỷ đồng, tăng 70,5% so với năm 2021. Chủ yếu hưởng lợi nhờ vào giá phốt pho vàng trên thị trường thế giới tăng mạnh, đồng thời nhu cầu phốt pho vàng từ các ngành công nghiệp như sản xuất bán dẫn, sản xuất thép, sản xuất pin lithium-ion,… tăng cao. Trong năm 2022, sản lượng phốt pho vàng của Công ty Hóa Chất Đức Giang đạt 54.000 tấn, tăng 43% so với năm 2021

Doanh thu mảng WPA (Axit Photphoric trích ly) ghi nhận 1.380 tỷ đồng vào năm 2022. Chủ yếu đến từ việc xuất khẩu WPA sang các thị trường nước ngoài, doanh thu nội địa chỉ chiếm khoảng 10-15%.

Tiếp đến là mảng HPO (Axit Photphoric thực phẩm), Trong năm 2022, doanh thu của mảng này đạt 1899 tỷ đồng, tăng 94% so với năm 2021. Doanh thu trong nước chiếm ~40% còn lại xuất khẩu sang Nhật Bản và Hàn Quốc

Giá vốn hàng bán của DGC trong năm 2022 là 7.693 tỷ, tăng 1.325 tỷ so với năm 2021 (tương đương tăng 20,8%).

Giá vốn hàng bán của mảng phân bón các loại chiếm tỷ trọng cao nhất trong tổng giá vốn hàng bán của công ty. Về quặng Apatit, hiện tại DGC đã tự chủ được khoảng 80% nguồn nguyên liệu Apatit dùng để sản xuất photpho, giảm chi phí nhập khẩu nguyên vật liệu đầu vào, mặc dù giá quặng Apatit đã tăng 50% so với 2021 nhưng không gây áp lực quá lớn lên giá vốn doanh nghiệp

Nguồn chi phí lớn nhất để sản xuất photpho là điện. DGC vẫn chưa tự chủ được nguồn nhiên liệu này và phải sử dụng nguồn điện cung cấp từ EVN. Năm 2022, giá điện toàn phần FMP đã tăng hơn 50% so với 2021, đây là một trong những lý do khiến giá vốn hàng bán tăng.

Lợi nhuận sau thuế năm 2022 của DGC là 6.036 tỷ đồng, tăng 3.523 tỷ so với năm 2021 (tương ứng 140%), hoàn thành 172% so với kế hoạch đề ra.

Đây là mức tăng trưởng lợi nhuận lớn nhất trong lịch sử hoạt động của DGC, chủ yếu do mức tăng doanh thu vượt trội hơn mức tăng của giá vốn, dẫn đến lợi nhuận tăng mạnh.

Đi kèm với mức lợi nhuận tăng trưởng ổn định, biên lợi nhuận ròng của DGC cũng ghi nhận mức tăng trưởng khá tốt qua các năm từ mức 11.23% vào năm 2019 lên con số 41.8% năm 2022.

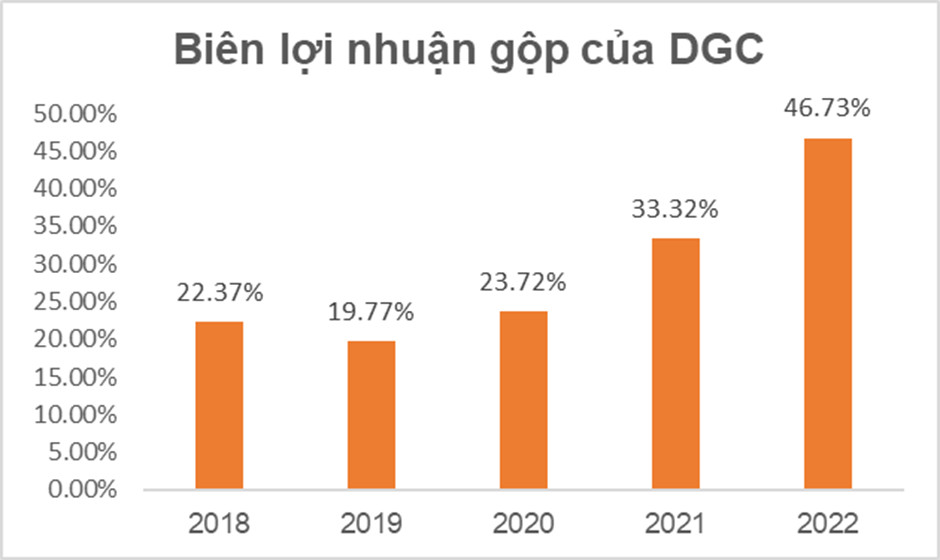

Biên lợi nhuận gộp 2022 ghi nhận 46.73%, có sự tăng trưởng đều và ghi nhận mức cao nhất trong giai đoạn từ 2019 đến 2022. Việc tăng trưởng biên lợi nhuận gộp đã góp phần quan trọng vào việc tăng lợi nhuận sau thuế của DGC, biên lợi nhuận gộp trong năm 2023 có thể giảm do giá bán các sản phẩm của DGC giảm khi nhu cầu tiêu thụ giảm

Biên lợi nhuận gộp 2022 ghi nhận 46.73%, có sự tăng trưởng đều và ghi nhận mức cao nhất trong giai đoạn từ 2019 đến 2022. Việc tăng trưởng biên lợi nhuận gộp đã góp phần quan trọng vào việc tăng lợi nhuận sau thuế của DGC, biên lợi nhuận gộp trong năm 2023 có thể giảm do giá bán các sản phẩm của DGC giảm khi nhu cầu tiêu thụ giảm

ROE và ROA 2022 ghi nhận lần lượt 70.34% và 55.07%, đây là con số “khủng” khi so với các doanh nghiệp trong ngành, ROE và ROA có sự tăng trưởng và duy trì cao hơn so với trung bình ngành hóa chất trong 2 năm trở lại đây.

ROE và ROA 2022 ghi nhận lần lượt 70.34% và 55.07%, đây là con số “khủng” khi so với các doanh nghiệp trong ngành, ROE và ROA có sự tăng trưởng và duy trì cao hơn so với trung bình ngành hóa chất trong 2 năm trở lại đây.

Ngoài ra trong 2022, DGC còn hoàn thành những dự án trọng điểm góp phần đóng góp doanh thu dài hạn như:

– Dự án xây dựng nhà máy sản xuất phân bón NPK tại Đắk Nông. Nhà máy này được xây dựng để sản xuất phân bón NPK với công suất 200.000 tấn sản phẩm/năm và sản xuất phân bón kali sunfat với công suất 4.800 tấn sản phẩm/năm. Hiện dự án đã hoàn thành việc góp vốn, tiến độ xây dựng cơ bản từ tháng 6/2022 và vừa khánh thành vào tháng 8/2023

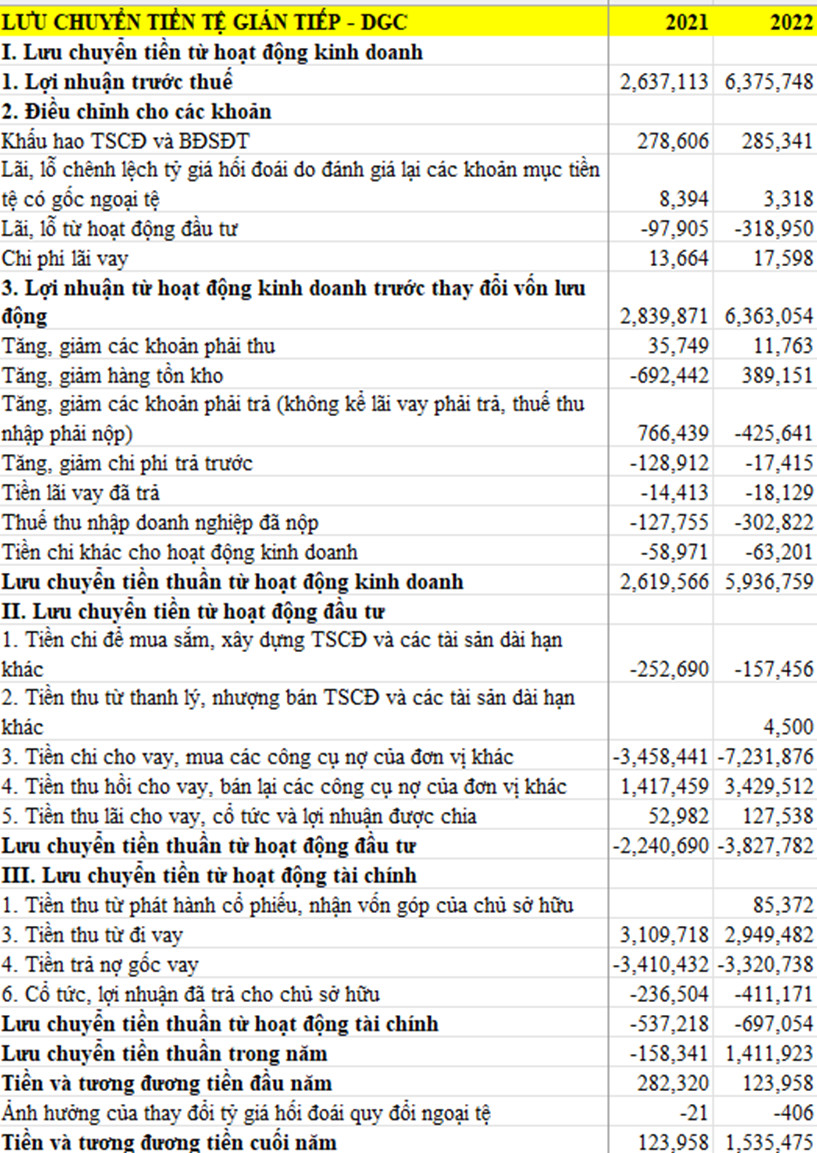

3. Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh tăng trưởng dương 3,317 tỷ đồng so với năm trước (tương ứng 1.27%), còn lưu chuyển tiền thuần từ hoạt động tài chính và hoạt động đầu tư giảm lần lượt 1,587 tỷ đồng (tương ứng 70.8%) và 159 tỷ (tương ứng 29.7%) so với cùng kỳ.

Lưu chuyển tiền thuần từ hoạt động kinh doanh tăng trưởng dương 3,317 tỷ đồng so với năm trước (tương ứng 1.27%), còn lưu chuyển tiền thuần từ hoạt động tài chính và hoạt động đầu tư giảm lần lượt 1,587 tỷ đồng (tương ứng 70.8%) và 159 tỷ (tương ứng 29.7%) so với cùng kỳ.

4. Các chỉ tiêu tài chính

III. KẾ HOẠCH KINH DOANH NĂM 2023

III. KẾ HOẠCH KINH DOANH NĂM 2023

Kế hoạch

Lũy kế 9 tháng đầu năm, doanh thu của DGC đạt 7.360 tỷ đồng, giảm 35% so với cùng kỳ năm trước và chỉ đạt 66% kế hoạch đề ra. Theo giải trình từ phía công ty, doanh thu giảm đến từ sản lượng tiêu thụ và giá bán một số mặt hàng giảm do sức mua trong nước và thế giới giảm. Cụ thể: (i) Phốt pho vàng và H3PO4 với doanh thu giảm 39%; (ii) WPA doanh thu giảm 38%; (iii) phân bón các loại: doanh thu giảm 14%. Lợi nhuận sau thuế đạt 2.505 tỷ đồng, giảm 49% so với cùng kỳ và đạt 83.5% kế hoạch.

Mảng đem lại 99,8% doanh thu 9 tháng vừa qua cho DGC đến từ bán thành phẩm, chủ yếu vẫn là Phốt pho vàng và Axit Phosphoric.

Giá vốn hàng bán lũy kế 9 tháng là 4640 tỷ đồng, giảm 20,5% so với cùng kỳ năm trước, tương ứng với việc sản lượng bán ra giảm.

Như vậy, biên lợi nhuận gộp lũy kế 9 tháng năm 2023 là 36.2%, giảm 15.4% so với cùng kỳ do doanh thu bán hàng bị thu hẹp, cùng với đó giá vốn hàng bán bị đẩy lên cao.

Triển vọng và thách thức của doanh nghiệp trong thời gian tới

1. MẢNG PHOTPHO VÀ CÁC SẢN PHẨM PHOTPHO

Doanh nghiệp sở hữu lợi thế khi tự chủ được khoảng 80% nguyên liệu (nhu cầu mỗi năm khoảng 2 triệu tấn quặng apatit) này từ khai trường 25 và khai trường 19b.

+ Khai trường 25: Khởi công đầu 2021, trữ lượng 3.7 triệu tấn quặng, khai thác trong vòng 6 năm; ước tính 600k tấn/năm.

+ Khai trường 19b: Khởi công đầu 2023, thuộc về CTCP Hoá chất Lào Cai, được DGC ký kết hợp tác bao tiêu toàn bộ sản lượng – 5 triệu tấn, khai thác trong vòng 5 năm; ước tính 1 triệu tấn/năm.

Tại Đông Nam Á, chỉ Việt Nam có trữ lượng Apatit lớn. Về hiện trạng Apatit ở Việt Nam, các Khai trường đều nằm ở Lào Cai – nơi tập trung Quặng Apatit ở Việt Nam với tổng trữ lượng lên đến 2 tỷ tấn, thời gian khai thác trên 20 năm.

Tuy nhiên, DGC vẫn phải chịu rủi ro khi chi phí lớn nhất trong quá trình sản xuất P4 là điện (vì đặc thù của ngành thường xuyên phải sử dụng các lò điện – tiêu thụ điện năng lớn) mà doanh nghiệp lại chưa tự chủ được về nguồn điện.

Động lực tăng giá chủ yếu đến từ nhu cầu tăng và chi phí sản xuất cao hơn đối với nguồn cung từ Trung Quốc. Thứ nhất, Phốt pho vàng là nguyên liệu chính để sản xuất cho ngành công nghiệp bán dẫn, trong khi đó đang có tín hiệu hồi phục của ngành này khi doanh thu bán dẫn và khuôn chip (foundry) đang cải thiện từ mức đáy cuối Q1/2023. Các tổ chức nghiên cứu dự báo mức tăng trưởng ngành bán dẫn toàn cầu năm 2024 đạt 11,8% và 18,5% so với cùng kỳ.

Thứ hai, Trung Quốc đang bước vào mùa khô, sản lượng thuỷ điện sụt giảm và giá điện tăng, sẽ khiến giá phốt pho công nghiệp tại đây tăng lên.

Theo chia sẻ của ban lãnh đạo Hóa chất Đức Giang, đến cuối năm 2024, nhu cầu phốt pho của Việt Nam sẽ tăng đột biến khi các nhà máy sản xuất pin xe điện (EV) và chip mới ở Đông Á và Bắc Mỹ theo đuổi chiến lược Trung Quốc + 1, để giảm sự phụ thuộc của chuỗi cung ứng vào Trung Quốc.

Vừa qua, Hoá chất Đức Giang đã đưa vào vận hành nhà máy mới thuộc Công ty TNHH MTV Phốt pho 6, giúp nâng tổng công suất phốt pho thêm 16%, đạt 70.000 tấn/năm nhằm đáp ứng nhu cầu đang dần phục hồi từ tất cả các thị trường chính.

2. VỀ MẢNG PHÂN BÓN

Từ tháng 7/2023, Ấn Độ liên tục thu mua các loại phân bón và WPA nhằm đảm bảm an ninh lương thực nội địa trong bối cảnh giá các loại phân bón tăng cao. Nhà cung cấp phân phốt phát lớn nhất thế giới là Trung Quốc sẽ bước vào cao điểm tiêu thụ phân DAP trong tháng 10/2023, trong khi quota xuất khẩu DAP cho quý 3/2023 cũng đã cạn kiệt. Các chuyên gia cho rằng triển vọng giá và nhu cầu tiêu thụ WPA sẽ diễn biến tích cực trong nửa cuối năm 2023 do Ấn Độ bắt buộc phải đẩy mạnh nhập khẩu WPA để tự sản xuất khi nguồn cung phân DAP thắt chặt.

3. CÁC DỰ ÁN CỦA DGC

Dự án Hóa chất Đức Giang Nghi Sơn

Dự án tổ hợp hóa chất Đức Giang Nghi Sơn sẽ giúp DGC thâm nhập vào thị trường Xút và Clo, tiến tới hoàn thiện chuỗi giá trị sản xuất đến sản phẩm alumin. Dự kiến sản lượng hàng năm của dự án sẽ đạt 50.000 tấn PVC. Tuy nhiên thời gian khởi công dự án đã bị lùi từ Q1/2023 sang Q1/2024 do vướng mắc các thủ tục giải phóng mặt bằng.

Dự án phân bón NPK Đắk Nông được khánh thành vào tháng 8 năm 2023.

Dự án chung cư hóa chất Đức Giang vẫn chưa được cập nhật tiến độ.

ĐÁNH GIÁ CHUNG VỀ MÃ CỔ PHIẾU

DGC là doanh nghiệp có nền tảng tài chính ổn định, chiếm thị phần lớn so với các doanh nghiệp cùng ngành.

Doanh nghiệp sở hữu mảng kinh doanh chủ chốt là Phốt pho vàng – với sản lượng đứng đầu ngành. DGC tự chủ khoảng 80% về nguồn nguyên liệu từ 2 Khai trường 25 và 19B. Phốt pho vàng cũng là mảng còn nhiều tiềm năng để khai thác khi duy chỉ có Việt Nam sở hữu trữ lượng Apatit lớn ở Đông Nam Á và đây cũng là sản phẩm đầu vào cho ngành sản xuất chất bán dẫn đang ngày một mở rộng và phát triển trên toàn thế giới.

Tuy nhiên, vẫn có một số rủi ro liên quan đến chi phí đầu vào là điện khi doanh nghiệp chưa được vận hành nhà máy nhiệt điện Đức Giang và vẫn sử dụng của EVN. Hơn nữa, ngành sản xuất chất bán dẫn vẫn cần chờ đợi hồi phục mạnh mẽ hơn.