Ngân hàng Thương mại cổ phần Quốc tế Việt Nam (VIB)

1. THÔNG TIN KHÁI QUÁT

● Thông tin chung:

– Tên công ty: Ngân hàng Thương mại cổ phần Quốc tế Việt Nam

– Tên viết tắt: VIB

– Giấy CNĐKDN số 0100233488 đăng ký lần đầu ngày 14.02.1996, đăng ký thay đổi lần thứ 36 ngày: 07.02.2022 do Phòng đăng ký kinh doanh – Sở Kế hoạch và đầu tư Thành phố Hồ Chí Minh cấp.

– Mã số thuế: 0100233488

– Vốn Điều Lệ của Công Ty (tại thời điểm 09/2022) là 25,368,075,340,000 đồng (Hai mươi lăm nghìn ba trăm sáu mươi tám tỷ bảy mươi lăm triệu ba trăm bốn mươi nghìn đồng).

– Số điện thoại: (84.28) 6299 9039

– Số Fax: (84.28) 6299 9040

– Trụ sở chính: Tầng 1 (tầng trệt) và tầng 2 toà nhà Sailing Tower số 111A Pasteur – P. Bến Nghé – Q. 1 – Tp. HCM

– Email: vib@vib.com.vn

– Website: https://www.vib.com.vn

– Mã cổ phiếu: VIB

● Quá trình hình thành và phát triển:

o Thành lập ngày 18/09/1996, VIB đi vào hoạt động với số vốn điều lệ ban đầu là 50 tỷ đồng và 23 cán bộ nhân viên.

o Sau gần 28 năm hình thành và phát triển, VIB đã đạt được những bước phát triển vượt bậc và hiện là một trong các ngân hàng có tỷ lệ bán lẻ và hiệu quả sinh lời dẫn đầu ngành, với thị phần top đầu ở các mảng kinh doanh trọng yếu. Đến ngày 31/12/2023, vốn điều lệ VIB đạt 25.368 tỷ đồng, vốn chủ sở hữu đạt 37.845 tỷ đồng và tổng tài sản đạt hơn 410.000 tỷ đồng.

o VIB hiện có hơn 12.000 cán bộ nhân viên tại 189 chi nhánh và phòng giao dịch ở 29 tỉnh/thành trọng điểm trên cả nước.

● Ngành nghề kinh doanh

o Ngành nghề hoạt động chính: Kinh doanh ngân hàng

o Sản phẩm dịch vụ chính:

– Tiếp nhận vốn ủy thác đầu tư và phát triển của các tổ chức trong nước;

– Vay vốn của Ngân hàng Nhà nước và của các tổ chức tín dụng khác;

– Cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và cá nhân; Cấp tín dụng dưới hình thức bảo lãnh ngân hàng;

– Chiết khấu thương phiếu, trái phiếu và giấy tờ có giá;

– Thực hiện hoạt động bao thanh toán;

– Mua, bán trái phiếu Chính phủ, trái phiếu doanh nghiệp;

– Thực hiện sản phẩm đầu tư gắn với rủi ro tín dụng dựa trên trái phiếu ngoại tệ của

– Chính phủ Việt Nam phát hành trên thị trường quốc tế;

– Hùn vốn, liên doanh và mua cổ phần theo quy định của pháp luật;

– Làm dịch vụ thanh toán trong nước và quốc tế;

– Hoạt động kinh doanh ngoại tệ và cung ứng các dịch vụ ngoại hối theo thông lệ quốc tế và phù hợp với quy định của pháp luật; Kinh doanh, cung ứng sản phẩm phái sinh lãi suất theo quy định của pháp luật.

– Tổng mức vốn kinh doanh: 8.747.802 triệu đồng.

● Cơ cấu cổ đông

Cơ cấu cổ đông của VIB bao gồm cổ đông tổ chức (chiếm 21,03%), cổ đông nước ngoài ( chiếm 20,50%), và ban lãnh đạo (chiếm 12,32%). Trong đó, cổ đông tổ chức Commonwealth Bank of Australia là cổ đông lớn nhất với tỉ lệ nắm giữ là 14.33%.

● Hội đồng quản trị

VIB được dẫn dắt bởi ông Đặng Khắc Vỹ – chủ tịch HĐQT và ông Hàn Ngọc Vũ – Tổng Giám đốc cùng 3 thành viên khác trong HĐQT.

Ông Đặng Khắc Vỹ là một trong những thành viên sáng lập Ngân hàng Quốc Tế Việt Nam (VIB). Ông được Đại hội đồng Cổ đông bầu làm Chủ tịch Hội đồng Quản trị vào ngày 16.10.2013 và hiện giữ vị trí Chủ tịch Hội đồng Quản trị khóa IX (2023 – 2027).

Bên cạnh cương vị Chủ tịch Hội đồng Quản trị VIB, ông còn là thành viên sáng lập kiêm Chủ tịch Tập đoàn Mareven Food Holding Limited – doanh nghiệp sản xuất thực phẩm, hàng tiêu dùng hàng đầu tại các thị trường Đông Âu, Tây Âu .

Ông Hàn Ngọc Vũ gia nhập VIB với vai trò Tổng Giám đốc từ cuối năm 2006 và giữ chức vụ này tới năm 2008. Ông Vũ có gần 35 năm làm việc trong lĩnh vực tài chính ngân hàng, đặc biệt nhiều năm làm việc tại các ngân hàng quốc tế hàng đầu trên thế giới.

Ông Hàn Ngọc Vũ đã đảm nhiệm nhiều vị trí công tác trọng yếu trong hệ thống các ngân hàng thương mại trong nước và quốc tế, trong đó có vị trí Tổng Giám đốc Ngân hàng VIB, Giám đốc Khối Khách hàng Doanh nghiệp toàn quốc kiêm Giám đốc Chi nhánh Hà Nội của Ngân hàng Citibank Việt Nam, Giám đốc Kinh doanh toàn quốc kiêm Giám đốc Chi nhánh Thành phố Hồ Chí Minh của Ngân hàng Credit Lyonnais Việt Nam, Giám đốc Chi nhánh Ngân hàng Calyon tại Hà Nội.

● Công ty con, công ty liên kết

VIB có 1 công ty con với tỷ lệ sở hữu 100% là Công ty TNHH MTV quản lý nợ và khai thác tài sản – Ngân hàng TMCP Quốc tế Việt Nam.

● Vốn điều lệ và lịch sử trả cổ tức

Sau 9 lần tăng vốn điều lệ, tính đến 08/2022, vốn điều lệ của VIB đạt 25.368 tỷ đồng.

Tính đến 17/04/2024, VIB đã có 17 đợt chi trả cổ tức dưới hình thức bằng tiền mặt hoặc cổ phiếu.

2. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH NĂM 2023

2.1. Bảng cân đối kế toán

Đơn vị tính: triệu đồng

2.1.1. Về tài sản

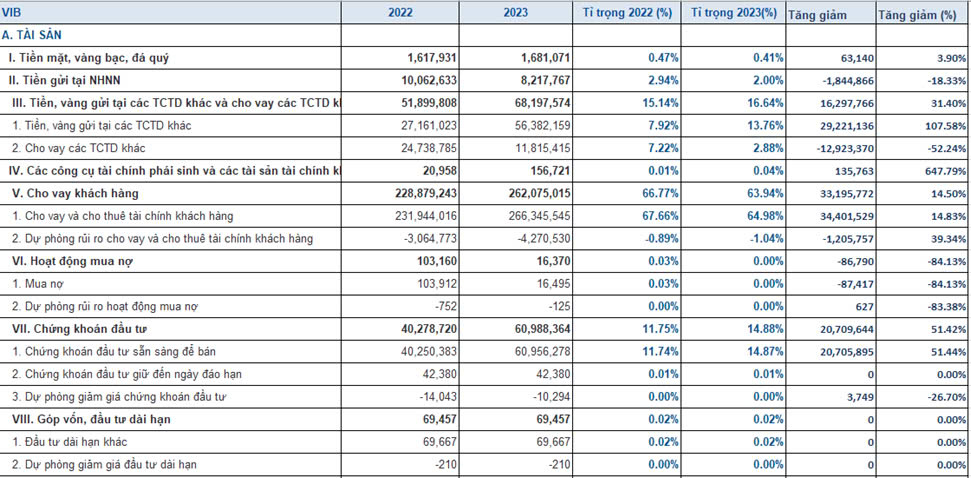

Tổng tài sản của doanh nghiệp thời điểm 31/12/2023 là 409.881 tỷ đồng, tăng 67.082 tỷ đồng so với năm 2022 (tương ứng 19,57%).

Cơ cấu tài sản của VIB gồm:

– Tiền mặt, vàng: tại thời điểm 31/12/2023 là 1.681 tỷ đồng, chiếm 0,41% tổng tài sản và tăng 63 tỷ, tương đương 3,9% so với năm 2022, chủ yếu là tiền mặt bằng VND.

– Tiền gửi tại Ngân hàng Nhà nước Việt Nam: tính đến hết năm 2023 là 8.217 tỷ đồng, chiếm 2% tổng tài sản, giảm 1.844 tỷ, tương đương 18,33% so với năm 2022. Khoản mục này bao gồm quỹ dự trữ bắt buộc và tài khoản tiền gửi thanh toán của VIB, khoản mục này giảm chủ yếu do giảm tiền gửi thanh toán và quỹ dự trữ bắt buộc bằng ngoại tệ khác.

+ Tỷ lệ dự trữ bắt buộc và mặt bằng lãi suất được VIB trình bày như sau:

– Tiền gửi và cho vay ở các tổ chức tín dụng khác tại thời điểm 31/12/2023 của Ngân hàng là 68.197 tỷ đồng chiếm 16,64 % tổng tài sản; tăng 16.297 tỷ so với năm 2022 (tương ứng 31,40%)

Danh mục bao gồm: tiền gửi tại các TCTD khác là 56.382 tỷ đồng (chiếm 13,76%), khoản cho vay các TCTD khác là 11.815 tỷ đồng (chiếm 2,88%).

+ Tiền gửi tại các TCTD khác: tăng 29.221 tỷ so với năm 2022 (tương ứng 107,58%). Trong đó, tiền gửi không kỳ hạn tại các TCTD khác trong năm 2023 là 852 tỷ, và khoản tiền gửi có kỳ hạn là 55.530 tỷ.

+ Cho vay các TCTD khác: giảm 12.923 tỷ so với năm 2022 (tương ứng 52,24%), chủ yếu là các khoản cấp tín dụng bằng VND.

– Các công cụ tài chính phái sinh và các tài sản/(nợ) tài chính khác: của Ngân hàng tại thời điểm 31/12/2023 là 156 tỷ đồng, chiếm 0,04% tổng tài sản, tăng 135 tỷ so với năm 2022 (tương ứng 647,79%), chủ yếu do tăng giá trị hợp đồng giao dịch hoán đổi tiền tệ.

– Cho vay khách hàng tại thời điểm 31/12/2023 là 266.345 tỷ đồng, chiếm 64,98% tổng tài sản của Ngân hàng, tăng 34.401 tỷ so với năm 2022 (tương ứng 14,83%). Như vậy, VIB đã sử dụng toàn bộ hạn mức tín dụng được Ngân hàng Nhà nước cấp đầu năm và cao hơn mức tăng trưởng tín dụng trung bình toàn hệ thống (13,5%). Tuy nhiên, xét riêng nhóm ngân hàng chuyên cho vay cá nhân, mức độ tăng trưởng tín dụng của VIB vẫn duy trì ở mức thận trọng. VIB theo đuổi chính sách tăng tín dụng thận trọng từ đầu năm, nhưng đã bất ngờ tăng tốc trong quý 4/2023. Với một ngân hàng có tỷ lệ cho vay cá nhân rất cao như VIB, mức tăng trưởng cho vay cá nhân trong năm cũng chỉ là 8% trong khi mảng doanh nghiệp lên đến 72%.

Phân tích dư nợ theo đối tượng khách hàng

Phân tích dư nợ theo ngành nghề kinh doanh

Chiếm phần lớn danh mục là khoản cho vay các tổ chức kinh tế, cá nhân trị giá 266.318 tỷ đồng.

Cụ thể, cho vay hộ kinh doanh, cá nhân đạt 224.800 tỷ, tăng trưởng 8,2%, chiếm tỷ trọng gần 84,41% tổng dư nợ cho vay khách hàng của VIB, giảm so với năm 2022 (89,55%).

Trong khi đó, cho vay tổ chức là 42.544 tỷ, tăng trưởng mức 72% so với năm 2022.

Năm 2023, VIB tiếp tục duy trì tỷ trọng cao khoản mục cho vay cá nhân hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình đạt hơn 221 nghìn tỷ đồng, chiếm đến 83% dư nợ tín dụng.

Tỷ lệ nợ xấu theo tình trạng nợ của khách hàng tại ngày 31/12/2023 ở mức 2,20%, tăng 0,41% so với năm 2022, ở mức cao nhất nhóm các ngân hàng thương mại có vốn hóa từ 1,5 – 2,5 tỷ USD (nhóm 3). Tỷ lệ nợ xấu (NPL) toàn ngành sụt giảm từ mức 2,24% cuối quý 3 xuống 1,93% trong quý 4/2023 và đang có xu hướng tiếp tục giảm trong bối cảnh thị trường có nhiều tín hiệu tích cực cùng mặt bằng lãi suất đang ở mức thấp trong vòng 20 năm trở lại đây.

Cụ thể, với khoản mục cho vay khách hàng, tỷ lệ nợ xấu tại ngày 31/12/2023 ở mức 3,14%, tăng 0,6% so với năm 2022 (2,45%). Tổng mức nợ xấu năm 2023 ghi nhận 8.374 tỷ đồng, tăng 47,3% so với năm 2022 (5.685 tỷ).

Xét về khoản vay theo kỳ hạn gốc, trong năm 2023, VIB ghi nhận khoản nợ vay ngắn hạn tăng mạnh hơn 53%, trong khi đó nợ trung hạn sụt giảm 17% và nợ dài hạn tăng 1%.

– Dự phòng rủi ro cho vay khách hàng: tại thời điểm 31/12/2023 là 4.270 tỷ đồng, chiếm 1,04% tổng tài sản, tăng 1.205 tỷ so với năm 2022 (tương ứng 39,34%). Cụ thể, VIB ghi nhận khoản dự phòng chung trị giá 1.981 tỷ, tăng 15% so với năm 2022; dự phòng cụ thể cho từng nhóm nợ xấu là 2.289 tỷ, tăng 70% so với năm 2022.

-> Như vậy, tỷ lệ bao phủ nợ xấu năm 2023 của VIB đạt mức 51%, giảm 2,8% so với năm 2022 ( 53,8%), còn khá thấp so với mặt bằng chung của ngành, cụ thể, chỉ xếp thứ 19 trong bảng xếp hạng tỉ lệ bao phủ nợ xấu toàn ngành trong năm 2023.

– Hoạt động mua nợ tại thời điểm 31/12/2023 là 16 tỷ đồng, chiếm 0,004% tổng tài sản, giảm 86,8 tỷ so với năm 2022 (tương ứng 84,13%).

–

– Chứng khoán đầu tư tại thời điểm 31/12/2023 là 60.988 tỷ đồng, chiếm 14,88% tổng tài sản, tăng 20.709 tỷ so với năm 2022 (tương ứng 51.42%), chủ yếu chứng khoán đầu tư sẵn sàng để bán (60.956 tỷ).

Trong đó, đáng chú ý là danh mục Chứng chỉ tiền gửi do các TCTD khác trong nước phát hành trị giá 29.718 tỷ đồng, tăng 54,4% so với năm trước, chiếm tới 54,4% giá trị danh mục chứng khoán đầu tư. Theo sau đó là danh mục trái phiếu các TCTD khác trị giá 18.250 tỷ, trái phiếu chính phủ trị giá 12.262 tỷ, và trái phiếu do các TCKT phát hành trị giá 725 tỷ đồng.

Xét về chất lượng khoản chứng khoán đầu tư, nợ xấu (nhóm 3) ở mức 43 tỷ đồng trong năm 2023, trong khi năm 2022 VIB ghi nhận không có nợ xấu ở khoản mục này. Tuy nhiên, trích lập dự phòng rủi ro giảm giá chứng khoán đầu tư của VIB trong năm 2023 là 10 tỷ, giảm 26,7% so với năm trước đó.

– Góp vốn đầu tư dài hạn tại thời điểm 31/12/2023 là 69 tỷ đồng, không có tăng/giảm so với năm trước.

– Tài sản cố định hữu hình của Ngân hàng là 466 tỷ, chiếm 0,11% tổng tài sản, tăng 59 tỷ so với năm 2022 (tương ứng 14,46%). Trong đó, máy móc, thiết bị của VIB là 313 tỷ đồng, nhà cửa, vật kiến trúc, phương tiện vận tải, và thiết bị văn phòng là 46 tỷ đồng. Còn lại là các tài sản cố định hữu hình khác.

– Tài sản cố định vô hình của Ngân hàng là 289 tỷ đồng, chiếm 0,07% tổng tài sản, giảm 2 tỷ so với năm 2022 (tương ứng 0,84%), bao gồm: quyền sử dụng đất, phần mềm vi tính và các tài sản vô hình khác.

– Bất động sản đầu tư của Ngân hàng là 2,5 tỷ, chiếm 0,001% tổng tài sản, tăng 141 triệu so với năm trước (tương đương 5,34%).

– Tài sản “Có” khác của Ngân hàng tính đến 31/12/2023 là 7.720 tỷ, chiếm 1,88% tổng tài sản, giảm 1.444 tỷ (tương đương 15,76%) so với năm 2022, bao gồm các khoản phải thu, khoản lãi phải thu và tài sản Có khác.

+ Các khoản phải thu là 3.003 tỷ đồng, giảm 2.519 tỷ đồng (tương đương 45,62%), chủ yếu khoản phải thu từ bên ngoài (2.773 tỷ). Trong đó, có tỷ trọng lớn nhất là khoản phải thu từ hoạt động tài trợ thương mại là 1.475 tỷ đồng, giảm 287% so với năm 2022.

+ Các khoản lãi, phí phải thu của VIB cuối năm 2023 là 3.663 tỷ đồng, tăng 50,61% .Tài sản Có khác (vật liệu, chi phí trả trước, tài sản gán nợ đã chuyển quyền sở hữu cho tổ chức tín dụng, đang chờ xử lý, tài sản Có khác) là 1.064 tỷ đồng, giảm 14,22%.

2.1.2. Về nguồn vốn

Tại thời điểm 31/12/2023, tổng nguồn vốn của VIB là 409.881 tỷ đồng, trong đó: Nợ phải trả là 371.941 tỷ đồng (chiếm 90,74% tổng nguồn vốn), Vốn chủ sở hữu là 37.939 tỷ đồng (chiếm 9,26%).

xa/ Đánh giá nợ phải trả

Tại thời điểm 31/12/2023, nợ phải trả của VIB tăng 61.793 tỷ so với năm 2022 (tương ứng 19,92%).

Bao gồm các khoản Tiền gửi và vay các tổ chức tài chính, tín dụng khác là 98.639 tỷ đồng, Tiền gửi khách hàng là 236.577 tỷ đồng, Vốn tài trợ, ủy thác đầu tư, cho vay mà TCTD chịu rủi ro là 6,9 tỷ, Phát hành giấy tờ có giá là 23.896 tỷ đồng, Các khoản nợ khác là 12.820 tỷ đồng.

– Tiền gửi và vay các tổ chức tài chính, tín dụng khác là 98.639 tỷ đồng, chiếm 24,07% tổng nguồn vốn, tăng 27.473 tỷ so với năm 2022 (tương ứng 38,6%). Trong đó:

+ Tiền gửi của các tổ chức tài chính, TCTD khác tại VIB năm 2022 là 74.755 tỷ đồng, chiếm 18,24% tổng nguồn vốn, tăng 28.797 tỷ đồng (tương đương 62,66%), chủ yếu là các khoản tiền gửi có kỳ hạn.

+ Khoản vay các tổ chức tài chính, các TCTD tại VIB năm 2023 là 23.884 tỷ đồng, chiếm 5,83% tổng nguồn vốn, giảm 1.324 tỷ đồng (tương đương 5.25%). Với vị thế trên thị trường vốn quốc tế, VIB đã huy động thành công thêm 280 triệu đô la Mỹ từ các định chế tài chính lớn trên thế giới với các đối tác hàng đầu như UOB, Maybank…, nâng tổng nguồn vốn huy động quốc tế trong năm 2023 đạt gần 400 triệu đô la Mỹ, là ngân hàng Việt Nam duy nhất thực hiện thành công khoản vay hợp vốn trong năm.

– Tiền gửi của khách hàng: tính đến hết năm 2023 là 236.577 tỷ, chiếm 57,72% tổng nguồn vốn, tăng 36.453 tỷ so với năm trước (tương ứng 18,22%).

Xét cơ cấu theo đối tượng khách hàng, động lực tăng trưởng chính đến từ huy động tiền gửi khách hàng cá nhân, ghi nhận 170.334 tỷ đồng trong năm 2023, chiếm 72% tiền gửi khách hàng, tăng 21% so với năm 2022.

Xét theo loại hình tiền gửi, tiền gửi có kỳ hạn đạt 204.958 tỷ đồng và số dư tiền gửi không kỳ hạn đạt 31.229 tỷ đồng. Đáng chú ý, số dư CASA (tỷ lệ tiền gửi không kỳ hạn) khách hàng cá nhân cũng tăng tới 33% so với đầu kỳ. Kết quả đạt được thông qua các chiến lược thu hút khách hàng cá nhân bằng các sản phẩm tiền gửi hấp dẫn và tích hợp với ứng dụng ngân hàng số MyVIB mang lại tiện ích cho khách hàng ở mọi nơi. Bên cạnh đó, nhằm đa dạng và tối hóa nguồn vốn, VIB cũng thực hiện huy động trên nhiều kênh khác nhau nhằm đảm bảo thanh khoản và giảm thiểu rủi ro thị trường.

– Vốn tài trợ, ủy thác đầu tư, cho vay mà TCTD chịu rủi ro là 6,9 tỷ, chiếm 0,002% tổng nguồn vốn, giảm 1 tỷ so với năm trước (tương ứng 5,25%).

.

– Phát hành giấy tờ có giá: tính đến ngày 31/12/2023 là 23.896 tỷ, chiếm 5,83% tổng nguồn vốn, giảm 7.877 tỷ so với năm 2022 (tương ứng 24,79%).

– Các khoản nợ khác: tính đến ngày 31/12/2023 là 12.820 tỷ, chiếm 3,13% tổng nguồn vốn, tăng 5.746 tỷ so với năm 2022 (tương ứng 81,23%), bao gồm các khoản lãi, phí phải trả (4.218 tỷ) và các khoản phải trả và công nợ khác (8.602 tỷ).

b/ Đánh giá vốn chủ sở hữu

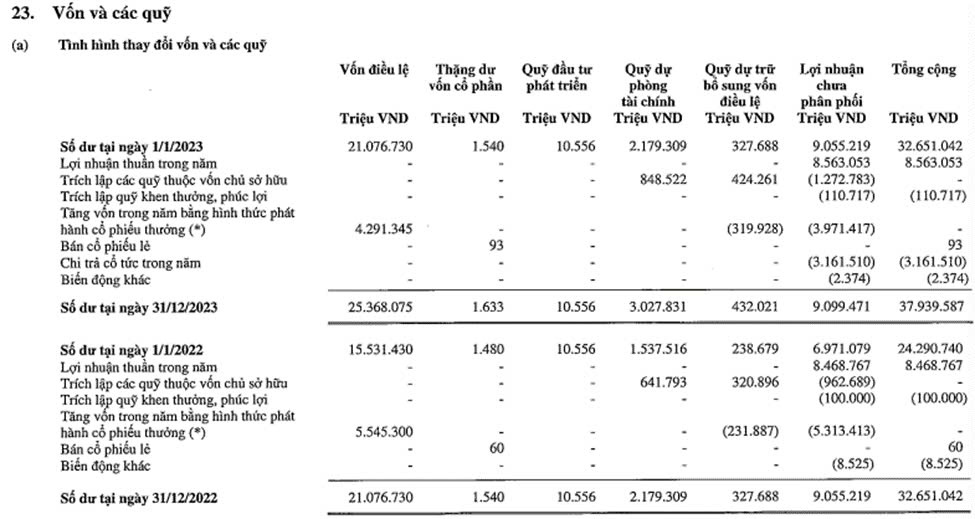

Tại thời điểm 31/12/2023, quy mô vốn chủ sở hữu của VIB là 37.939 tỷ đồng (chiếm 9,26% tổng nguồn vốn), tăng 5.288 tỷ so với năm 2022 (tương ứng 16,2%).

Trong đó, vốn điều lệ của Ngân hàng đã tăng lên mức 25.369 tỷ đồng sau đợt phát hành cổ phiếu thưởng vào cuối quý 3/2022. Ngoài ra, khoản lợi nhuận chưa phân phối cũng đóng góp nhiều vào mức gia tăng của vốn chủ sở hữu (9.099 tỷ).

Quy mô VCSH của VIB so với ngành ngân hàng:

=> Về tài sản:

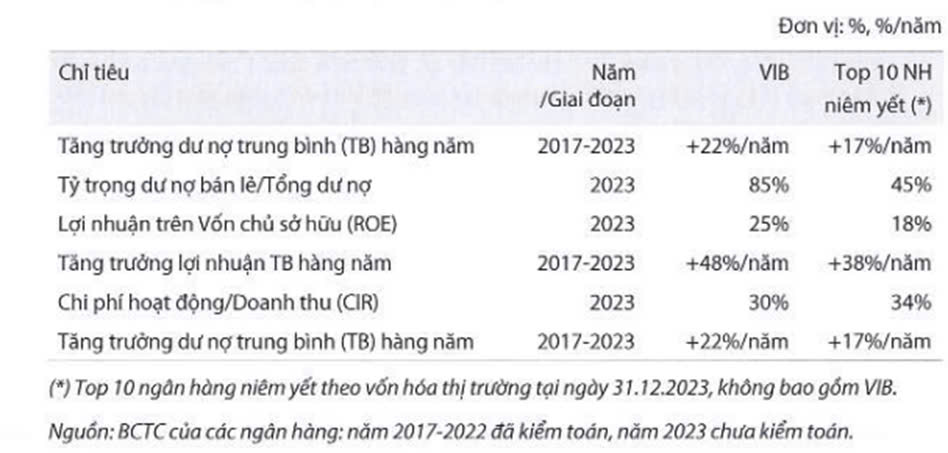

– Dư nợ tín dụng được duy trì ở mức cao hơn mức tăng trưởng tín dụng trung bình toàn hệ thống.

– VIB vẫn nhất quán với chiến lược bán lẻ cùng khẩu vị rủi ro thận trọng, là ngân hàng có tỷ lệ bán lẻ cao nhất toàn ngành.

– Chất lượng tài sản suy giảm trong năm khi tỷ lệ nợ xấu ở mức cao so với mặt bằng chung nhóm 3, và tỷ lệ bao phủ nợ xấu còn thấp.

=> Về nguồn vốn:

– Tổng huy động vốn của VIB đạt mức tăng trưởng tích cực so với đầu năm.

– Động lực tăng trưởng chính đến từ huy động tiền gửi khách hàng cá nhân tăng 21%, trong đó số dư CASA khách hàng cá nhân cũng tăng tới 33% so với đầu kỳ.

=> Các chỉ số quản trị đều được được duy trì ở mức an toàn và tối ưu, với hệ số an toàn vốn CAR (Basel II) ở mức 11,7% (so với quy định là trên 8%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn là 27% (quy định dưới 30%), hệ số cho vay trên huy động (LDR) đạt 73% (quy định là dưới 85%), tỉ lệ dự trữ thanh khoản (MLH) là 18% (quy định là trên 10%) và chỉ số Tỷ lệ nguồn vốn ổn định ròng (NSFR) theo chuẩn mực Basel III đạt 115% (quy định trên 100%).

2.2. Báo cáo kết quả hoạt động kinh doanh

Đơn vị: Triệu đồng

Năm 2023, thu nhập lãi thuần của VIB đạt 17.360 tỷ đồng, tăng 2.397 tỷ đồng so với năm 2022 (tương đương 16,03%).

Trong đó, thu nhập lãi từ khoản cho vay khách hàng và các TCTD khác là 30.951 tỷ đồng, tăng 24,14% nhờ có tiền gửi có kỳ hạn tăng mạnh trong năm. Thu nhập chứng khoán đầu tư là 3.939 tỷ đồng, tăng 124,7%.

Chi phí lãi và các chi phí tương tự năm 2023 của Ngân hàng đạt 15.189 tỷ đồng, tăng 5.475 tỷ đồng so với năm 2022 (tương đương 56,36%), chủ yếu là chi phí cho tiền gửi từ khách hàng và các TCTD khác (15.189 tỷ).

Kết thúc năm 2023, NIM (biên lãi ròng) của VIB giảm nhẹ 2 bps so với cuối năm 2022 còn 4.75%, là ngân hàng có mức giảm thấp trong bối cảnh đa số các ngân hàng đều chứng kiến NIM suy giảm. NIM mở rộng nhờ nhờ tận dụng lợi thế chi phí vốn thấp (nguồn vốn huy động từ các TCTD nước ngoài) và tỷ suất sinh lời trên tài sản cao (9,6%).

Thu nhập ngoài lãi trong năm 2023 ghi nhận 5.370 tỷ đồng, tăng 11,88% so với năm 2022. Sự tăng trưởng ở mảng dịch vụ thanh toán, hoạt động kinh doanh vàng và ngoại hối, và hoạt động kinh doanh thu hồi nợ là động lực chính cho thu nhập ngoài lãi. Trong đó:

Lãi thuần từ hoạt động dịch vụ năm 2023 của Ngân hàng đạt 3.326 tỷ đồng, tăng 138 tỷ đồng so với năm 2022 (tương đương 4,34%), chủ yếu đến từ dịch vụ thanh toán. Cụ thể, doanh thu từ hoạt động dịch vụ thanh toán là 2.359 tỷ đồng, tăng 11,8%. Chi phí hoạt động dịch vụ là 1.010 tỷ đồng, tăng 32% so với năm 2022, dẫn tới Lãi thuần từ dịch vụ thanh toán đạt 1.349 tỷ đồng, giảm 0,1%, chiếm 28% thu nhập ngoài lãi, nhờ có sự hỗ trợ của ngân hàng số và sự phát triển của mảng thẻ tín dụng.

Lợi nhuận từ hoạt động mua bán kinh doanh ngoại hối tính đến cuối năm 2023 là 548 tỷ đồng, tăng 823 tỷ đồng so với năm 2022, chiếm 11% thu nhập ngoài lãi. Các hoạt động sinh lãi trong công cụ phái sinh mang về hơn 351 tỷ đồng trong khi kinh doanh ngoại tệ mang về 197 tỷ.

Lợi nhuận từ hoạt động mua bán chứng khoán đầu tư là 129 tỷ đồng, tăng 305 tỷ đồng so với năm 2022, chủ yếu do ghi nhận khoản tăng lãi từ bán chứng khoán đầu tư là 129 tỷ.

Lợi nhuận từ hoạt động khác của VIB đạt 791 tỷ đồng, tăng 436 tỷ đồng so với năm 2022 (tương đương 123%), chủ yếu đến từ thu hồi nợ đã xử lý trong những năm trước (692 tỷ).

Chi phí hoạt động của VIB là 6.610 tỷ đồng, tăng 413 tỷ đồng so với năm 2022 (tương đương 6,67%), chủ yếu tập trung vào chi phí nhân viên (4.350 tỷ) và chi phí quản lý công vụ (708 tỷ). Sự gia tăng chi phí hoạt động được VIB giải thích là do VIB đang tiếp tục đầu tư mạnh mẽ vào công nghệ, thương hiệu, mạng lưới chi nhánh và con người.

Mức chênh lệch 16% giữa tăng doanh thu và tăng chi phí đã giúp VIB gia tăng hiệu quả chi phí, với hệ số CIR (chi phí/doanh thu) giảm chỉ còn 30%, mức thấp nhất trong 7 năm chuyển đổi và nằm trong top đầu ngành.

Chi phí dự phòng rủi ro tín dụng của VIB là 4.845 tỷ đồng, tăng 3.566 tỷ đồng so với năm 2022 (tương đương 279%), do tăng mạnh khoản trích lập dự phòng cụ thể trong năm.

Lợi nhuận hợp nhất trước thuế của VIB đạt 10.703 tỷ đồng, tăng 1,16% so với năm trước, thuộc nhóm giữa trong xếp hạng lợi nhuận trước thuế năm 2023 của toàn ngành. So với kế hoạch lợi nhuận 12.200 tỷ đồng đề ra hồi đầu năm, ngân hàng này mới thực hiện được 87,7%.

Lợi nhuận hợp nhất sau thuế của VIB đạt 8.563 tỷ đồng, tăng 1,11% so với năm trước. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 25%, tỷ suất lợi nhuận trên tài sản (ROA) ở mức 2%, duy trì hiệu quả sinh lời top đầu ngành.

Xếp hạng cao nhất ngành bởi NHNN

Cuối năm 2023, VIB nhận được kết quả do Ngân hàng Nhà nước xếp hạng ở nhóm cao nhất ngành nhờ hiệu quả kinh doanh cao, an toàn về cả mặt định lượng và định tính. Do đó, VIB cũng thuộc nhóm ngân hàng được cấp hạn mức tăng trưởng tín dụng cho năm 2024 thuộc nhóm cao nhất ngành là 16%.

2.3. Báo cáo lưu chuyển tiền tệ

Dòng tiền từ hoạt động kinh doanh năm 2023 của VIB là 29.818 tỷ đồng, tăng 14,5 lần so với năm trước đó. Điều này chủ yếu nhờ Ngân hàng giảm các khoản cấp tín dụng cho các tổ chức tín dụng khác, tăng tiền gửi của khách hàng.

Lưu chuyển tiền từ hoạt động đầu tư năm 2023 là âm 217 tỷ đồng, chủ yếu do lỗ khoản tiền thu từ thanh lý tài sản cố định.

Dòng tiền tài chính ghi nhận âm 3.161 tỷ đồng trong năm 2023 do Ngân hàng trả cổ tức cho cổ đông.

Tổng kết, dòng tiền thuần trong năm 2023 của VIB đạt 66.280 tỷ đồng, tăng 66,3% so với năm 2022.

2.4. Các chỉ số tài chính

3. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2024

3.1. Kế hoạch kinh doanh năm 2024

Năm 2024, Ngân hàng đặt kế hoạch lợi nhuận trước thuế đạt 12.045 nghìn tỷ đồng, tăng 13% so với 2022. Dư nợ tín dụng của Ngân hàng được dự kiến tăng 20% lên 320,6 nghìn tỷ đồng hoặc cao hơn, trong mức quy định của Ngân hàng Nhà nước (NHNN). Huy động vốn ước tính đạt 315,2 nghìn tỷ đồng, tăng trưởng 21% so với cùng kỳ. VIB ước tính kiểm soát và duy trì nợ xấu dưới 3%.

3.2. Kết quả hoạt động quý 1 năm 2024

a/ Về kết quả kinh doanh:

Kết thúc quý 1/2024, VIB ghi nhận lợi nhuận trước thuế đạt hơn 2,500 tỷ đồng, trong đó tổng thu nhập hoạt động đạt 5,320 tỷ đồng, tăng trưởng 8% so với cùng kỳ. Thu nhập ngoài lãi chiếm tới gần 25% doanh thu, với sự đóng góp tích cực của các mảng thẻ tín dụng, ngoại hối và các khoản thu từ nợ đã xử lý rủi ro.

Ngân hàng duy trì biên lãi ròng (NIM) hiệu quả ở mức 4.5% trong bối cảnh cả lãi suất huy động và lãi suất vay đều giảm mạnh. Chi phí hoạt động được kiểm soát tốt giúp hệ số chi phí hoạt động trên doanh thu (CIR) tiếp tục duy trì ở mức khoảng 30%, nằm trong top đầu ngân hàng bán lẻ có hiệu quả quản trị chi phí tốt nhất. Nhờ đó, lợi nhuận trước dự phòng của ngân hàng đạt hơn 3,440 tỷ đồng, tăng hơn 2% so với cùng kỳ năm trước.

Tổng kết quý 1, VIB báo lãi hơn 2,500 tỷ đồng lợi nhuận trước thuế, với lợi nhuận này ngân hàng tiếp tục duy trì ROE ở mức 24%, duy trì hiệu quả sinh lời top đầu ngành.

b/ Về chất lượng tài sản, nguồn vốn

Bảng tổng kết tài sản vững mạnh, rủi ro tập trung thấp nhất ngành

– Tổng tài sản của VIB đạt 414 nghìn tỷ đồng vào cuối tháng 3/2024, tăng trưởng 1% so với đầu năm. Về tăng trưởng tín dụng, khoản cho vay khách hàng của VIB quý 1/2024 là 262.910 tỷ, tăng 1% so với đầu năm. Đáng chú ý, mức tăng trưởng này cao gần đáng kể so với trung bình ngành khi tăng trưởng tín dụng toàn ngành ngân hàng mới đạt 0,26%.

– Với bối cảnh thị trường chung và tính thời vụ trong quý 1, tỷ lệ nợ xấu của VIB tạm thời tăng từ 2.2% lên khoảng 2.4%. Tuy nhiên, ngân hàng đã chủ động gia tăng bộ đệm dự phòng với mức trích lập dự phòng rủi ro lên tới gần 950 tỷ trong quý 1, tăng hơn 40% so với cùng kỳ.

– VIB tiếp tục là một trong những ngân hàng có rủi ro tín dụng tập trung thấp nhất thị trường với tỷ trọng dư nợ bán lẻ chiếm đến 85% tổng danh mục cho vay. Trong đó, trên 90% khoản vay có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt.

– VIB cũng có số dư đầu tư trái phiếu doanh nghiệp ở nhóm thấp nhất ngành và chỉ chiếm 0.2% tổng dư nợ tín dụng.

– Tính đến hết tháng 3/2024, nguồn vốn huy động của VIB đạt hơn 360,000 tỷ đồng, bao gồm tiền gửi khách hàng, giấy tờ có giá, huy động từ các định chế quốc tế như IFC, ADB. Trong đó, với việc đã giải ngân thành công khoản vay 100 triệu USD từ IFC và khoản vay hợp vốn lớn nhất ngành ngân hàng trong năm 2023 lên tới 280 triệu USD từ đối tác UOB và 12 định chế tài chính hàng đầu thế giới, tổng huy động quốc tế hiện nay của VIB lên tới hơn 1.1 tỷ đô la cùng hạn mức tín dụng từ các tổ chức này lên tới hơn 2.5 tỷ đô.

c/ Chi trả cổ tức: Phân phối cổ tức 29.5%

Trong tháng 4/2024, ĐHĐCĐ VIB đã thông qua kế hoạch chi trả cổ tức ở mức 29.5% bao gồm 12.5% cổ tức tiền mặt và 17% bằng cổ phiếu. Đầu tháng 1/2024, ngân hàng đã hoàn tất phân phối 6% cổ tức tiền mặt. Hiện VIB đang trong giai đoạn triển khai chi trả 6.5% cổ tức tiền mặt và 17% cổ phiếu thưởng cho cổ đông cùng 11 triệu cổ phiếu thưởng cho cán bộ nhân viên (ESOP).

Sau khi chi trả cổ tức tiền mặt 6% trong tháng 1, hệ số an toàn vốn của ngân hàng (CAR Basel II) vẫn ở mức cao, đạt khoảng 11.8% tại ngày 31/03/2024 và dự kiến sẽ được duy trì ở mức 11%-12% trong năm 2024, so với quy định của NHNN là tối thiểu 8%.

3.3. Triển vọng và thách thức

a/ Triển vọng

● Mức độ cải thiện NIM của VIB tích cực hơn so với mặt bằng chung nhờ cơ cấu cho vay bán lẻ chiếm tỷ trọng cao và đa dạng hóa nguồn huy động vốn.

Trong bối cảnh nhiều ngân hàng phải tăng lãi suất huy động để thu hút tiền gửi trong khi mặt bằng lãi suất cho vay vẫn phải duy trì ở mức thấp để thúc đẩy nền kinh tế theo chủ trương của Chính phủ và NHNN, áp lực cải thiện NIM của hệ thống ngân hàng trong năm 2024 sẽ gặp phải nhiều khó khăn khi vừa phải gia tăng cạnh tranh về sản phẩm, dịch vụ và lãi suất cho vay để thu hút khách hàng có chất lượng tốt, vừa đảm bảo cân đối về lãi suất huy động để đáp ứng nguồn vốn phục vụ cho vay. Chúng tôi cho rằng VIB sẽ có nhiều lợi thế hơn so với mặt bằng chung của hệ thống ngân hàng trong nỗ lực cải thiện NIM đến từ các yếu tố:

– Nhu cầu cho vay cá nhân đa dạng và tỷ trọng cho vay bán lẻ cao.

Việc tập trung vào phân khúc bán lẻ hoạt động kinh doanh cốt lõi vẫn là cho vay cá nhân mua nhà, mua ô tô đều có tài sản thế chấp giúp cho ngân hàng có thể chọn lọc và khai thác được các khoản cho vay với lãi suất cao hơn so với mặt bằng chung của thị trường, mở rộng các hoạt động kinh doanh cốt lõi. Cụ thể, Cho vay mua ô tô của VIB dẫn đầu thị trường với thị phần 12% toàn thị trường, trong khi mảng Cho vay mua nhà có tăng trưởng cao nhất thị trường (45% vào năm 2018, 46% vào năm 2019, 41% vào năm 2020, 25% vào năm 2021, 29% vào năm 2022, 6.3% vào năm 2023).

– Linh động trong hoạt động huy động vốn trên thị trường liên ngân hàng và từ thị trường nước ngoài.

VIB vốn không phải là ngân hàng có lợi thế ở thị trường huy động vốn từ dân cư với tỷ lệ CASA ở mức tương đối thấp so với mức trung bình ngành. Do đó, bên cạnh việc huy động một phần vốn ngắn hạn đến từ thị trường liên ngân hàng và các khoản huy động (thường có kỳ hạn dưới 12 tháng) đến từ thị trường dân cư, việc huy động vốn từ thị trường nước ngoài giúp VIB đa dạng hóa được nguồn huy động vốn với chi phí hợp lý nhằm tài trợ cho các khoản cho vay mua nhà, mua ô tô dài hạn, đồng thời giúp nâng cao tính thanh khoản của ngân hàng. Chúng tôi cho rằng chiến lược này sẽ giúp ngân hàng gia tăng mức độ cải thiện NIM trong bối cảnh mặt bằng lãi suất huy động trong nước đang có chiều hướng tăng trở lại sau giai đoạn duy trì ở mức thấp.

● Mục tiêu trở thành ngân hàng bán lẻ hàng đầu

VIB có tỷ trọng cho vay bán lẻ lớn nhất ngành, chiếm khoảng 85-90% tổng danh mục tín dụng của ngân hàng. VIB tiếp tục thực hiện chiến lược đơn giản hóa và đẩy nhanh thủ tục để thu hút khách hàng bán lẻ. Phần lớn khách hàng giao dịch ngân hàng điện tử của VIB nằm trong độ tuổi 25-45. Trong đó, nhóm khách hàng Gen Z đang gia tăng và chiếm tỷ trọng lớn. Chúng tôi kỳ vọng mảng kinh doanh lãi thuần của VIB sẽ bắt đầu khởi sắc trở lại vào năm 2024 do lãi suất cho vay giảm và nhu cầu bán lẻ phục hồi sau năm 2023 khó khăn.

● Cho vay mua nhà là động lực dẫn dắt tăng trưởng của khối bán lẻ:.

Tính đến Q1.2024, dư nợ cho vay mua nhà (bao gồm cho vay mua nhà ở và xây dựng/sửa chữa nhà) của VIB đạt khoảng 120 nghìn tỷ đồng (chiếm 53% tổng dư nợ cho vay bán lẻ), tương đương tăng khoảng 10% so với cùng kỳ, cao hơn mức tăng trưởng tín dụng của VIB trong Q1.2024, cho thấy những dấu hiệu hồi phục bước đầu của nhu cầu vay mua nhà từ nhóm khách hàng cá nhân. Chúng tôi cho rằng nguồn cung có nhiều tín hiệu khả quan hơn tạo hiệu ứng tâm lý tích cực cho thị trường bất động sản nhà ở nói chung.

– Về phía cầu: Chúng tôi kỳ vọng lãi suất cho vay sẽ tiếp tục duy trì ở mặt bằng thấp và kéo dài ít nhất đến hết năm nay, qua đó gián tiếp tác động đến tâm lý của những người có nhu cầu mua nhà thực hoặc để đầu tư/kinh doanh sau giai đoạn trì hoãn/tâm lý lo ngại lãi suất tăng trở lại sau thời gian ưu đãi.

➔Theo đó, chúng tôi ước tính dư nợ cho vay mua nhà của VIB sẽ tăng khoảng 15% trong năm 2024.

● Kỳ vọng thu nhập ngoài lãi có sự cải thiện: Sự hồi phục đến từ thị trưởng bảo hiểm

Trong giai đoạn năm 2023, tăng trưởng tín dụng kém khởi sắc cùng với những thông tin tiêu cực ảnh hưởng đến sự minh bạch của thị trường bảo hiểm đã góp phần ảnh hưởng đến nhu cầu đối với các sản phẩm bảo hiểm. Lợi thế là ngân hàng bán lẻ hàng đầu cùng mạng lưới phân phối rộng giúp VIB duy trì hiệu suất kinh doanh bảo hiểm/chi nhánh tương đối hiệu quả. Theo chia sẻ từ ngân hàng, trong năm nay phía ngân hàng có kế hoạch đề xuất với Prudential để thiết kế riêng những sản phẩm phù hợp với đối tượng khách hàng của VIB, nhằm thúc đẩy doanh thu từ mảng bảo hiểm. Tuy nhiên, thu nhập từ mảng này nhiều khả năng sẽ chưa có nhiều mức tăng trưởng đột biến trong năm nay.

b/ Thách thức

Rủi ro nợ xấu.

Tỷ lệ nợ xấu cao do đặc thù từ danh mục cho vay bán lẻ chiếm tỷ trọng cao. Đặc biệt, trong quý 1/2024, tỷ lệ nợ xấu của VIB tạm thời tăng từ 2.2% lên khoảng 2.4%.

-> VIB có thể sẽ phải thực hiện trích lập dự phòng rủi ro cao hơn trong tương lai khi tỷ lệ Dự phòng rủi ro bao phủ nợ xấu (LLCR) của ngân hàng hiện mới chỉ ở mức 51% tính đến cuối năm 2023.