PHÂN TÍCH TỔNG CÔNG TY PHÂN BÓN VÀ

HÓA CHẤT DẦU KHÍ – CTCP

1. Giới thiệu chung về DPM

1.1. Thông tin chung

● Tên đầy đủ: Tổng công ty Phân bón và Hóa chất Dầu khí – CTCP

● Giấy chứng nhận đăng ký doanh nghiệp số 0303165480 do Sở Kế hoạch Đầu tư TP. HCM cấp lần đầu vào ngày 31/08/2007 và thay đổi lần thứ 16 vào ngày 19/02/2024.

● Vốn đầu tư của chủ sở hữu: 3.914.000.000.000 đồng tính đến ngày 31/12/2023

● Điện thoại: (+84.28) 3825 6258

● Email: lienhe@pvfcco.com.vn

● Website: www.dpm.vn

● Mã cổ phiếu: DPM

1.2. Quá trình hình thành và phát triển

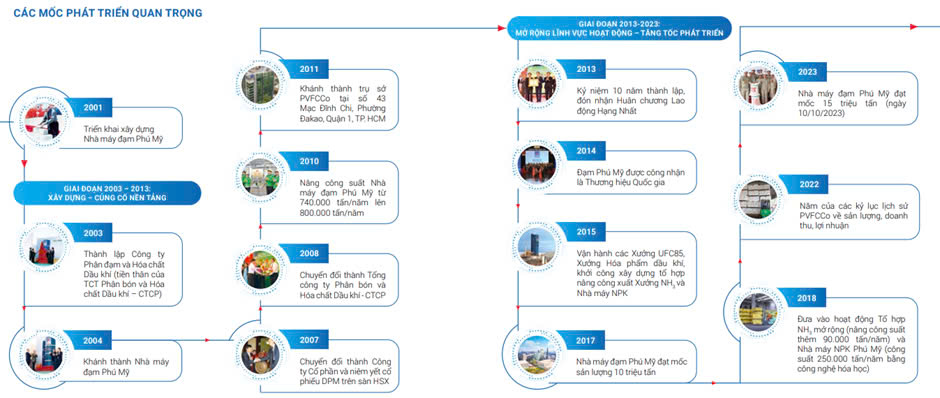

Công ty Phân đạm và Hóa chất Dầu khí (nay là Tổng công ty Phân bón và Hóa chất Dầu khí – CTCP) được thành lập theo Quyết định số 02/2003/QĐ-VPCP ngày 28/03/2003 của Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ. Tổng Công ty là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam.

Ngày 21/04/2007, Công ty đã thực hiện chào bán 40% cổ phần ra công chúng tại Trung tâm Giao dịch Chứng khoán TP. HCM. Công ty đã hoàn tất các thủ tục và ngày 05/11/2007, Công ty đã chính thức niêm yết 380 triệu cổ phiếu tại Sở Giao dịch Chứng khoán TP. HCM (HoSE).

Ngày 15/05/2008, Sở Kế hoạch Đầu tư TP. HCM đã cấp Giấy chứng nhận đăng ký sửa đổi số 4103007696 cho Tổng công ty Phân bón và Hóa chất Dầu khí – Công ty Cổ phần hoạt động theo mô hình công ty mẹ – công ty con.

1.3. Lĩnh vực kinh doanh

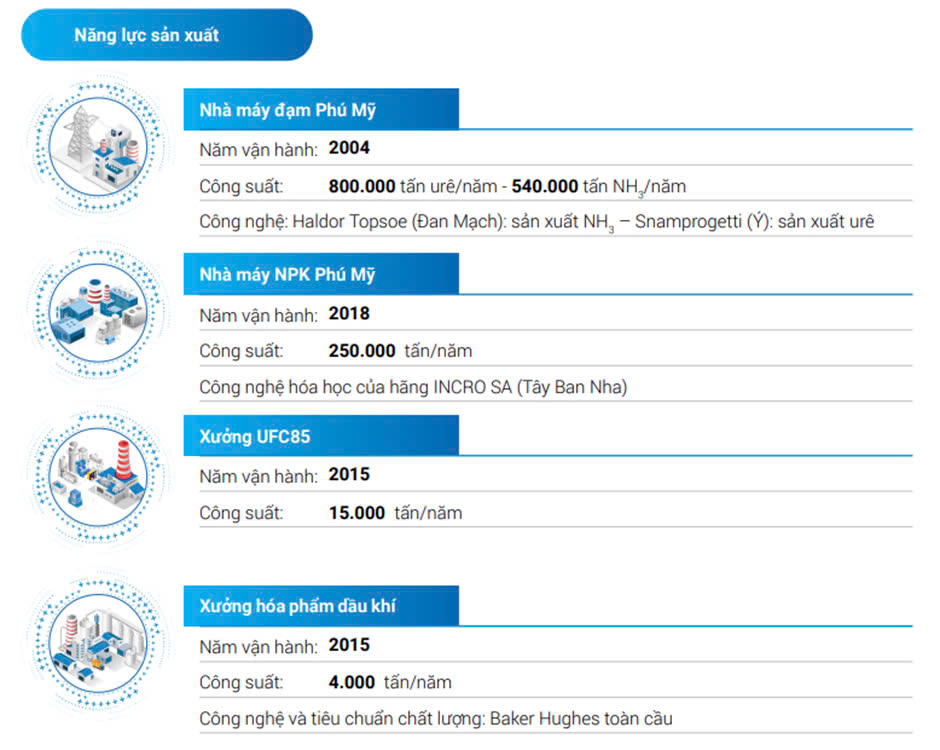

Ngành nghề kinh doanh chính của Tổng công ty là sản xuất, kinh doanh phân bón và hóa chất. Hiện nay sản phẩm chủ lực của Tổng công ty là phân đạm (urê) hạt trong, phân NPK, Kali, SA, DAP phục vụ cho nền nông nghiệp của đất nước, khí Amoniac lỏng, hóa chất UFC85/Formaldehyde, CO2, hóa chất sử dụng trong hoạt động khai thác dầu khí.

– Phân bón: là mảng sản xuất kinh doanh chủ lực, chiếm phần trọng yếu trong cơ cấu doanh thu, lợi nhuận của PVFCCo.

Tới nay, PVFCCo sở hữu bộ sản phẩm phân bón khá toàn diện với hơn 40 dòng sản phẩm. Bên cạnh sản phẩm chủ lực truyền thống là đạm Phú Mỹ, PVFCCo còn cung cấp các sản phẩm phân bón khác như: NPK Phú Mỹ, Kali Phú Mỹ, DAP Phú Mỹ, SA Phú Mỹ…

Hoạt động sản xuất chính của Tổng công ty tiến hành tại Nhà máy đạm Phú Mỹ, đơn vị trực thuộc Tổng công ty, đặt tại Khu Công nghiệp Phú Mỹ 1, thị xã Phú Mỹ, tỉnh Bà Rịa – Vũng Tàu.

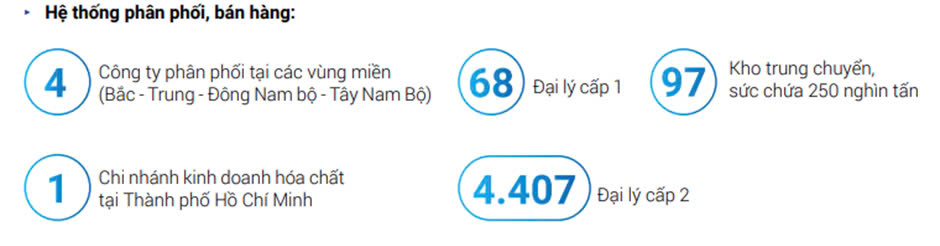

Hoạt động kinh doanh phân bón của Tổng công ty trải rộng khắp các vùng canh tác nông nghiệp và cây công nghiệp trên khắp lãnh thổ Việt Nam thông qua hệ thống tiêu thụ sản phẩm hình thành từ các công ty con đóng trụ sở chính tại các khu vực: miền Bắc, miền Trung và Tây Nguyên, miền Đông Nam Bộ và miền Tây Nam Bộ.

Bên cạnh thị trường nội địa, Tổng công ty cũng xuất khẩu sản phẩm phân bón đi nhiều nước, tập trung tại châu Á.

– Hóa chất: Nhóm sản phẩm hóa chất của PVFCCo chủ yếu là các loại hóa chất chuyên dụng, bao gồm NH3 (Ammonia), UFC85, CO2 và hóa chất chuyên dụng dầu khí.

Về hóa chất, khách hàng và thị trường chủ lực được tập trung tại khu vực phía Nam và trong ngành dầu khí, sản xuất công nghiệp.

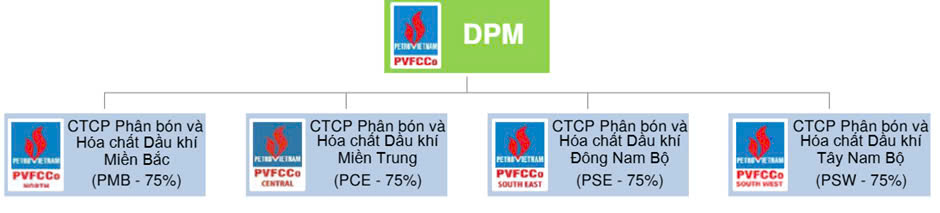

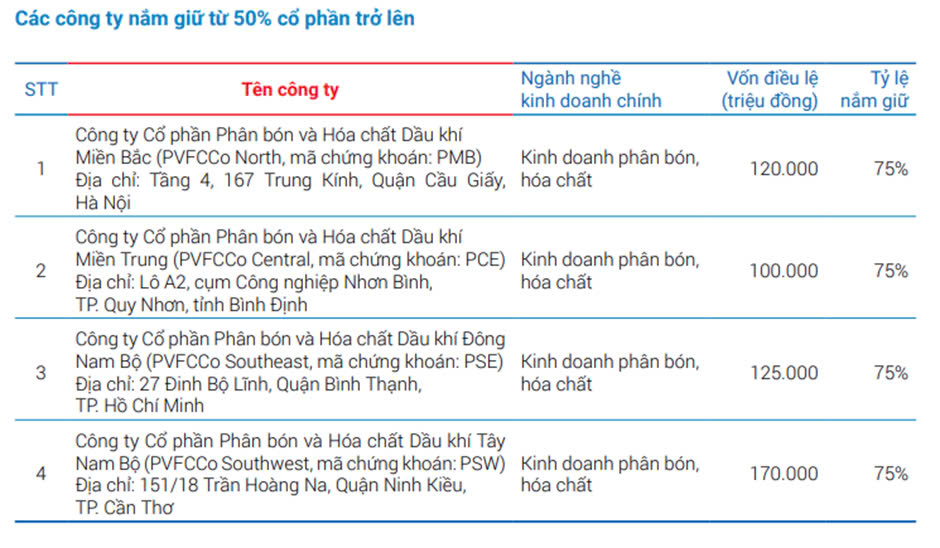

1.4. Các công ty con và công ty liên kết

Năm 2023, Tổng công ty gồm có 4 công ty con và 5 công ty liên kết, có góp vốn.

Tỷ lệ sở hữu của DPM tại 4 công ty con là 75%. Các công ty con này chịu trách nhiệm phân phối sản phẩm sản xuất từ cụm nhà máy Phú Mỹ (công ty mẹ) đến các kho trung chuyển và đại lý trên khắp cả nước.

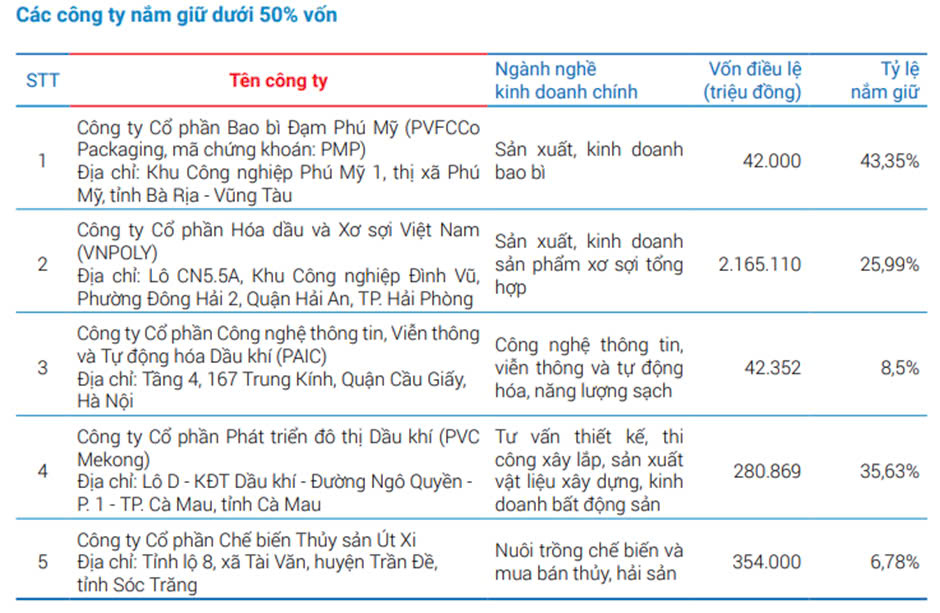

DPM đầu tư liên kết với 3 công ty ngoài ngành. CTCP Bao bì Đạm Phú Mỹ (43,35% cổ phần) chuyên sản xuất bao bì cho DPM, CTCP Phát triển Đô thị Dầu khí (35,63%) và CTCP Hóa dầu và Xơ sợi Dầu khí (25,99%).

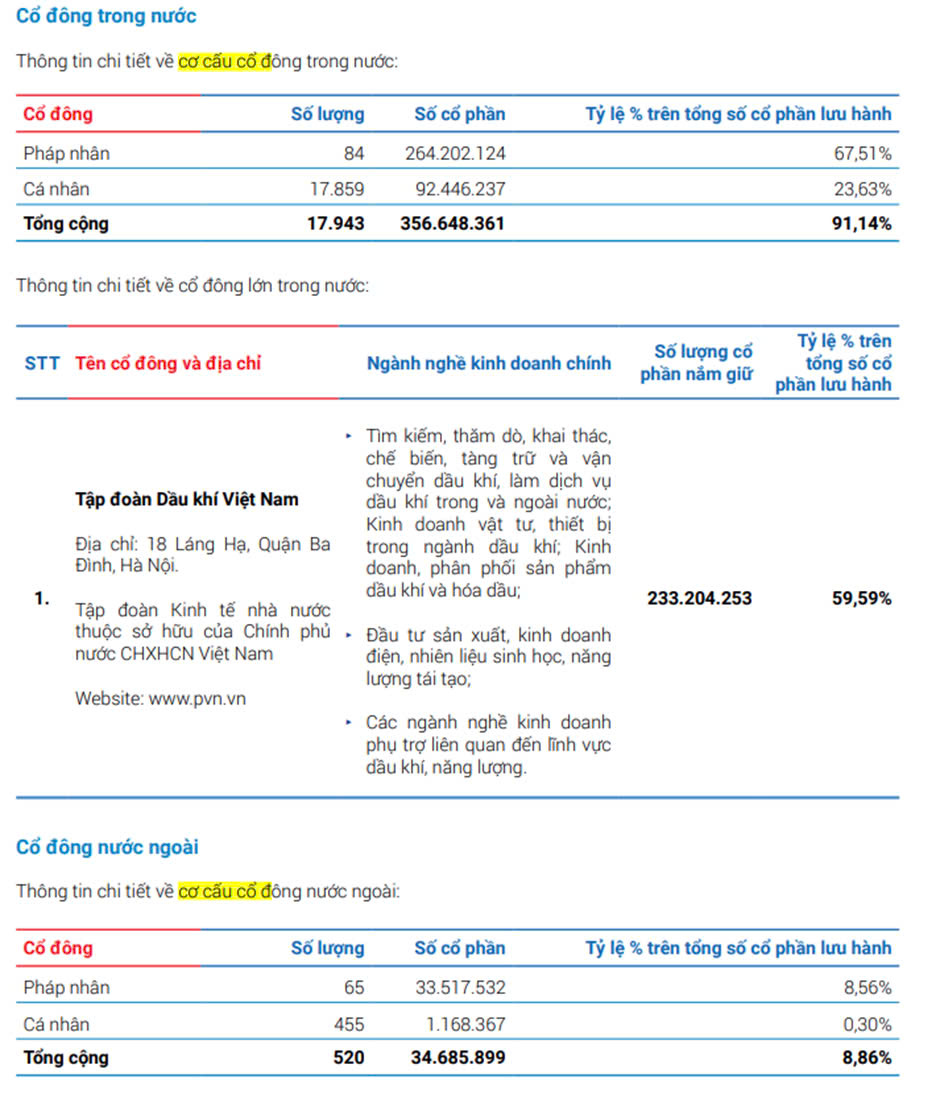

1.5. Cơ cấu cổ đông

Tính đến ngày 31/12/2023, cổ đông là tổ chức trong nước nắm giữ 76,07% tổng số cổ phần lưu hành. Trong đó, Tập đoàn Dầu khí Việt Nam là cổ đông lớn nhất của DPM với tỷ lệ nắm giữ là 59,59%. Còn lại là các nhà đầu tư cá nhân với tỷ lệ sở hữu là 23,93% tổng số cổ phần lưu hành

Quá trình thay đổi vốn điều lệ

DPM mới trải qua một lần tăng vốn điều lệ từ 3.800 tỷ VND lên 3.914 tỷ VND năm 2016. Từ đó đến hết năm 2023, vốn điều lệ của Tổng Công ty là 3.914 tỷ VND, được chia thành 391.400.000 cổ phần phổ thông

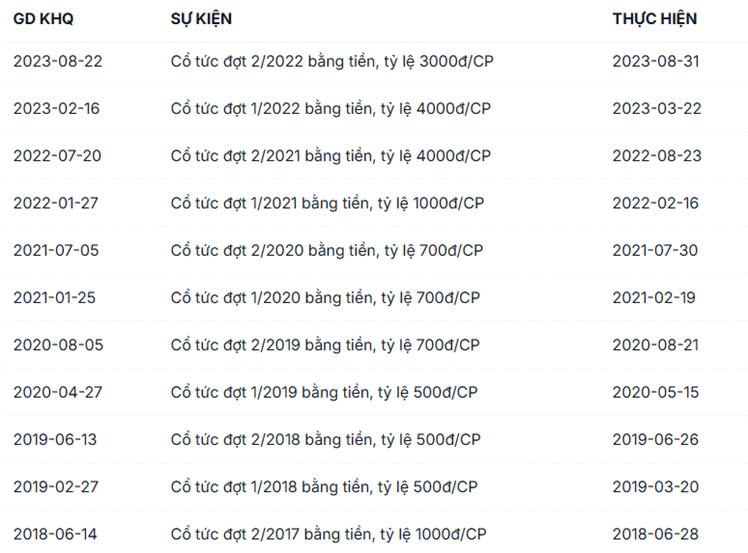

Thông tin trả cổ tức

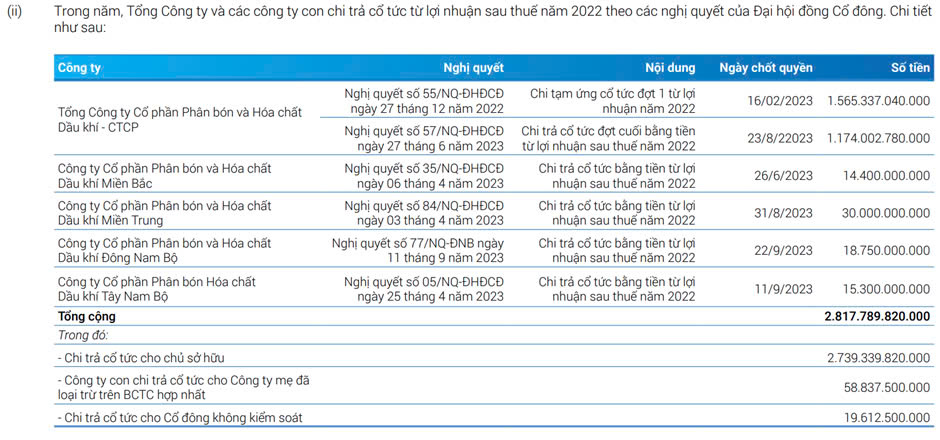

Tính đến ngày 31/12/2023, DPM trả cổ tức bằng tiền hàng năm, trung bình khoảng 1000-2000/cp.

1.6 Ban lãnh đạo

DPM được dẫn dắt bởi Chủ tịch HĐQT – ông Nguyễn Xuân Hòa và Tổng Giám đốc ông Phạm Công Thành cùng với 8 thành viên khác trong HĐQT

2. TÌNH HÌNH TÀI CHÍNH CÔNG TY

2.1. Bảng cân đối kế toán

2.1.1. Tài sản

Tổng tài sản của doanh nghiệp thời điểm 31/12/2023 là 13.309 tỷ đồng, giảm 4.389 tỷ đồng so với năm 2022 (tương ứng giảm 24,8%). Trong đó Tài sản ngắn hạn là 9.565 tỷ đồng, chiếm tới 71,87% và tài sản dài hạn là 3.744 tỷ đồng chiếm 28,13%.

a/ Đánh giá tài sản ngắn hạn

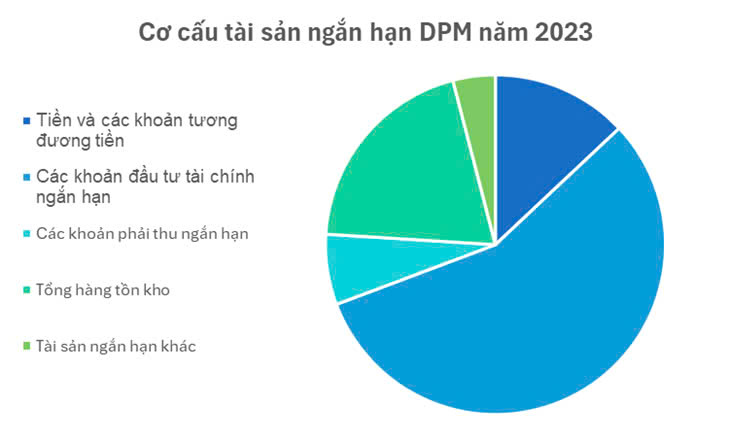

Thời điểm 31/12/2023, tài sản ngắn hạn của Công ty là 9.565 tỷ đồng, giảm 4.014 tỷ đồng (tương ứng giảm 29,56%) so với năm 2022. Cơ cấu tài sản ngắn hạn gồm:

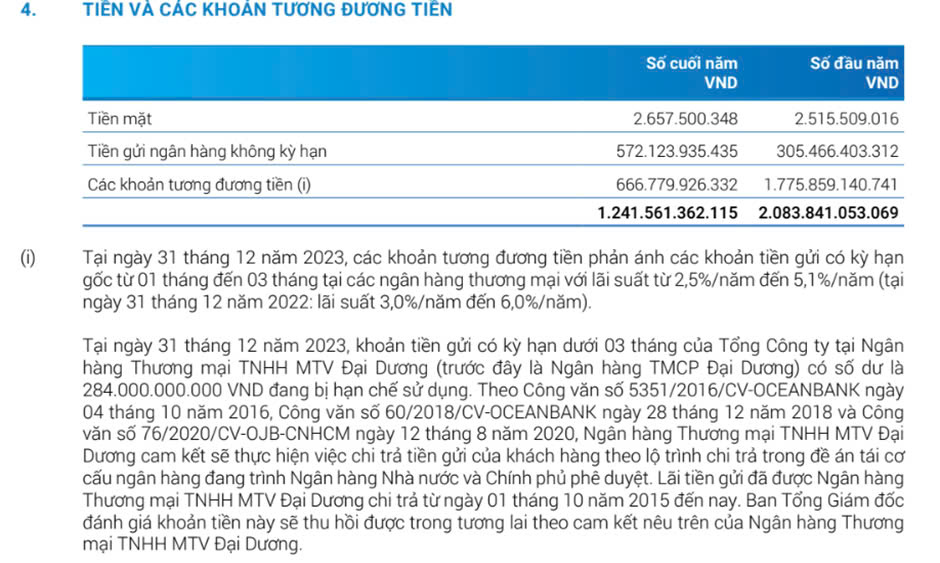

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2023 là 1.242 tỷ đồng, chiếm 9,33% tổng tài sản và giảm 842 tỷ, tương đương 40,42% so với năm 2022.

Danh mục tập trung chủ yếu ở các khoản tương đương tiền 666 tỷ đồng, là các khoản tiền gửi có kỳ hạn gốc từ 1 tháng đến 3 tháng tại các ngân hàng thương mại với lãi suất 2,5% – 5,1%/năm.

Trong đó, đáng chú ý là khoản tiền gửi tại NHTM TNHH Đại Dương 284 tỷ đồng đang bị hạn chế sử dụng tại thời điểm cuối năm 2023. Theo cam kết của Ngân hàng, khoản tiền dự kiến sẽ được thu hồi từ ngày 1/1/2025.

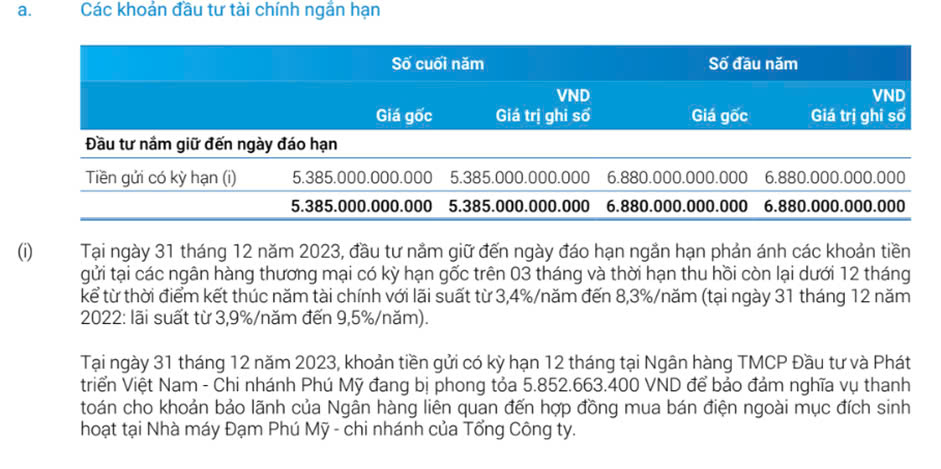

– Đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2023 là 5.385 tỷ đồng, chiếm 40,46% tổng tài sản và giảm 1.495 tỷ, tương đương 21,73% so với năm 2022.

Theo thuyết minh, đầu tư nắm giữ đến ngày đáo hạn ngắn hạn phản ánh các khoản tiền gửi tại các ngân hàng thương mại có kỳ hạn gốc trên 3 tháng – dưới 12 tháng. Trong đó, khoản tiền gửi có kỳ hạn 12 tháng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – CN Phú Mỹ đang bị phong tỏa gần 6 tỷ đồng để đảm bảo nghĩa vụ thanh toán cho khoản bảo lãnh liên quan đến hợp đồng mua bán điện ngoài mục đích sinh hoạt tại Nhà máy Đạm Phú Mỹ – CN của Tổng công ty.

– Các khoản phải thu ngắn hạn: tại thời điểm 31/12/2023 là 642 tỷ đồng, chiếm 4,83% tổng tài sản và tăng 184 tỷ, tương đương 40,12% so với năm 2022.

Danh mục bao gồm: các khoản phải thu ngắn hạn của khách hàng 432 tỷ (chiếm 3,25% tổng tài sản), trả trước người bán ngắn hạn 56 tỷ (chiếm 0,42%), các khoản phải thu ngắn hạn khác 378 tỷ (chiếm 2,84%) và dự phòng phải thu ngắn hạn khó đòi là 224 tỷ đồng.

+ Phải thu ngắn hạn của khách hàng: tính đến ngày 31/12/2023 là 432 tỷ đồng, tăng 197 tỷ so với năm 2022 (tương ứng 84,21%). chủ yếu là từ các khách hàng không liên quan khác.

+ Trả trước cho người bán: tính đến ngày 31/12/2023 là 56 tỷ đồng, giảm 33 tỷ so với năm 2022 (tương ứng 37,55%)

+ Phải thu ngắn hạn khác: tính đến ngày 31/12/2023 là 378 tỷ đồng, tăng 11 tỷ so với năm 2022 (tương ứng 2,95%)

Đáng chú ý trong danh mục là hai khoản phải thu được DPM đánh giá khó thu hồi có tổng giá trị hơn 224 tỷ đồng (chiếm 59% tổng danh mục ~ 1,6% tổng tài sản).

Cụ thể, DPM bảo lãnh cho CTCP Hóa dầu và Xơ sợi Việt Nam (là công ty liên kết của DPM) 114 tỷ đồng cho các khoản vay để đầu tư xây dựng Nhà máy sản xuất Xơ sợi Polyester Đình Vũ. Khoản nợ xấu còn lại 110 tỷ đồng là khoản vốn ủy thác đầu tư và lãi phát sinh chưa thanh toán của DPM với CTCP Thương mại và Dịch vụ Dầu khí Việt Nam (là công ty cùng Tập đoàn với DPM).

+ Dự phòng phải thu ngắn hạn khó đòi: tính đến ngày 31/12/2023 là 224 tỷ đồng, giảm 9 tỷ so với năm 2022 (tương ứng 3,98%)

Cụ thể, danh mục giảm 9 tỷ so với năm trước do DPM đã thu hồi được khoản phải thu khó đòi từ Công ty TNHH Thương mại Sản xuất Ngọc Lan.

Tính đến hết năm 2023, công ty đang ghi nhận dự phòng phải thu ngắn hạn khó đòi với 2 công ty liên quan (khoản nợ xấu đã trình bày cụ thể ở phần phải thu ngắn hạn khác) . Theo đó, DPM đánh giá không thể thu hồi khoản nợ xấu với CTCP Thương mại và Dịch vụ Dầu khí Việt Nam trong khi có thể thu hồi được 1 tỷ rưỡi từ khoản nợ xấu với CTCP Hóa dầu và Xơ sợi Việt Nam (~ 1,3% tổng giá trị nợ xấu).

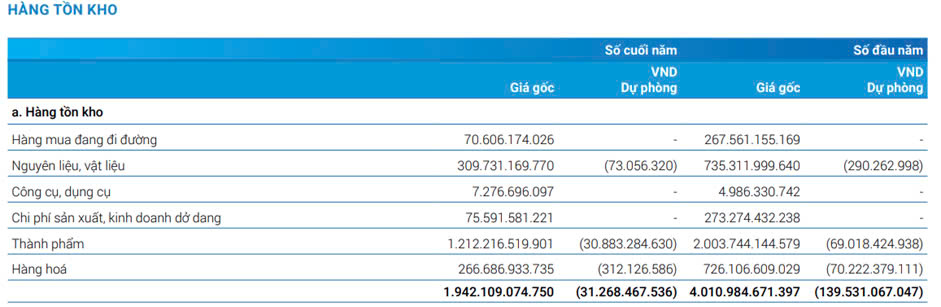

– Tổng hàng tồn kho của DPM: tại thời điểm 31/12/2023 là 1.911 tỷ đồng, chiếm 14,36% tổng tài sản, giảm 1.961 tỷ, tương đương -50,64% so với năm 2022.

Lượng tồn kho của DPM tăng đột biến 40% lên 3,871 tỷ VND trong năm 2022 do giá phân bón neo ở mức quá cao, khiến nhu cầu tiêu thụ gần như biến mất. Cuối năm 2023, lượng tồn kho đã giảm 51%, khi nhu cầu nội địa có sự hồi phục giúp đưa số ngày tồn kho về mức cân bằng.

– Tài sản ngắn hạn khác của DPM: tại thời điểm 31/12/2023 là 385 tỷ đồng, chiếm 2,9% tổng tài sản, tăng 100 tỷ, tương đương 35,12% so với năm 2022.

Danh mục bao gồm: chi phí trả trước ngắn hạn 34 tỷ (chiếm 0,26% tổng tài sản), thuế giá trị gia tăng được khấu trừ 310 tỷ (chiếm 2,33%), thuế và các khoản phải thu khác của Nhà nước là 41 tỷ đồng (chiếm 0,31%).

+ Chi phí trả trước ngắn hạn: tính đến ngày 31/12/2023 là 34 tỷ đồng, tăng 14 tỷ so với năm 2022 (tương ứng 69%), tập trung ở chi phí bảo trì hệ thống CNTT.

+ Thuế giá trị gia tăng được khấu trừ: tính đến ngày 31/12/2023 là 310 tỷ đồng, tăng 54 tỷ so với năm 2022 (tương ứng 21%)

+ Các khoản phải thu khác của Nhà nước: tính đến ngày 31/12/2023 là 41 tỷ đồng, tăng 33 tỷ so với năm 2022 (tương ứng 370%)

Hai danh mục này không được trình bày cụ thể ở báo cáo tài chính của công ty.

b/ Đánh giá tài sản dài hạn

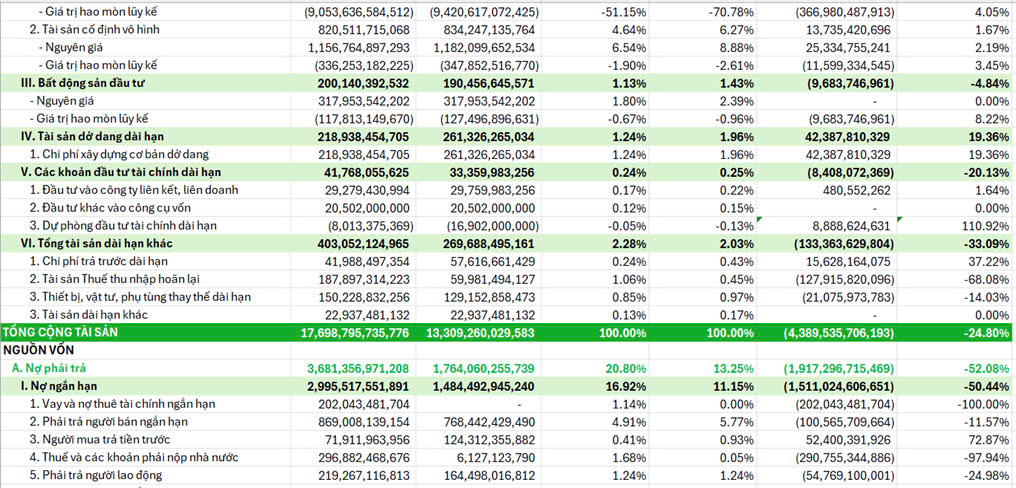

Tài sản dài hạn của Công ty tại thời điểm 31/12/2023 là 3.744 tỷ đồng, giảm 376 tỷ so với năm 2022 (tương ứng -9,12%).

Cơ cấu tài sản dài hạn bao gồm:

– Các khoản phải thu dài hạn khác của Công ty là 876 triệu đồng, chiếm 0,01% tổng tài sản, giảm 278 triệu so với năm 2022 (tương ứng -24,09%). Toàn bộ danh mục là tiền ký cược, ký quỹ dài hạn.

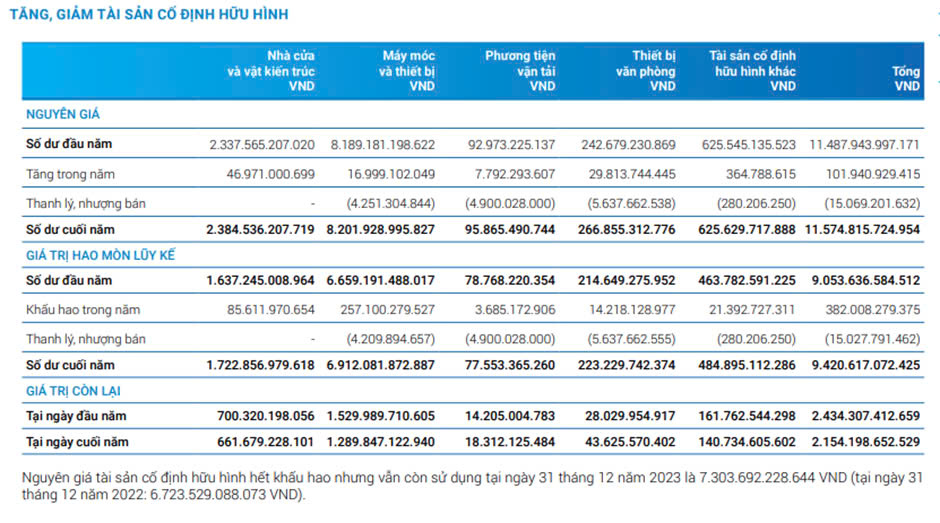

– Tài sản cố định hữu hình của DPM là 2.154 tỷ đồng, chiếm 16,19% tổng tài sản, giảm 280 tỷ so với năm 2022 (tương ứng -11,51%), bao gồm nhà cửa và vật kiến trúc (662 tỷ đồng), máy móc và thiết bị (1.290 tỷ đồng), phương tiện vận tải (18 tỷ đồng), thiết bị văn phòng (44 tỷ đồng), tài sản hữu hình khác (141 tỷ đồng)

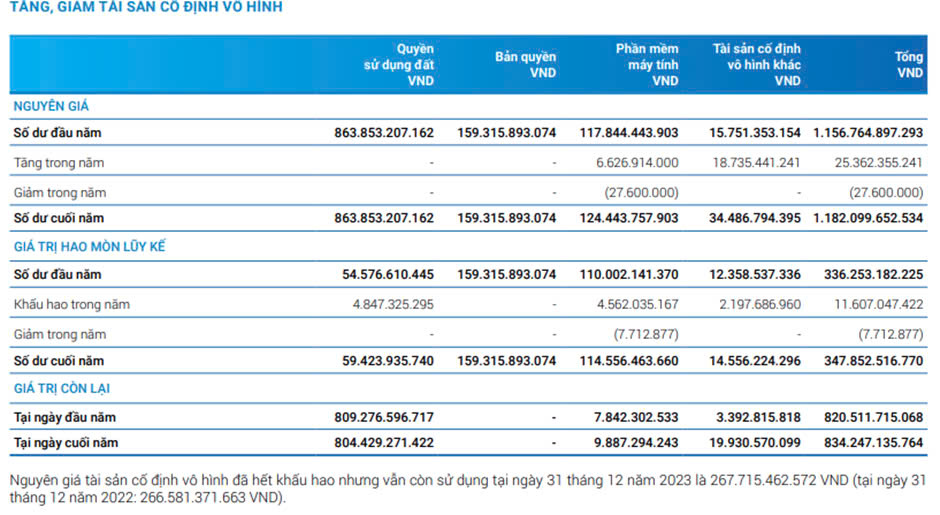

– Tài sản cố định vô hình của DPM là 834 tỷ đồng, chiếm 6,27% tổng tài sản, tăng 14 tỷ so với năm 2022 (tương ứng 1,67%), bao gồm quyền sử dụng đất (804 tỷ đồng), phần mềm máy tính (10 tỷ đồng), tài sản vô hình khác (20 tỷ đồng)

– Bất động sản đầu tư của DPM là 190 tỷ đồng, chiếm 1,43% tổng tài sản, giảm 10 tỷ so với năm 2022 (tương ứng -4,84%).

Tính đến hết năm 2023, DPM ghi nhận giá trị còn lại của các bất động sản cho thuê, lần lượt là quyền sử dụng đất và tòa nhà Đông Tây (66 tỷ đồng), quyền sử dụng đất và tòa nhà siêu thị và cao ốc văn phòng Cửu Long (85 tỷ đồng), tòa nhà PVFCCo (39 tỷ đồng).

– Tài sản dở dang dài hạn của DPM là 261 tỷ đồng, chiếm 1,96% tổng tài sản, tăng 42 tỷ so với năm 2022 (tương ứng 19,36%). Danh mục chủ yếu là chi phí xây dựng dở dang.

Theo đó, danh mục tăng chủ yếu do DPM tăng triển khai các dự án trong năm 2023, bao gồm: dự án nâng công suất phân xưởng NH3, nhà máy Đạm Phú Mỹ và xây dựng nhà máy sản xuất NPK, kho chứa thành phẩm phân bón NPK 20000 tấn và các dự án khác.

– Các khoản đầu tư tài chính dài hạn của Tập đoàn là 33 tỷ đồng, chiếm 0,25% tổng tài sản, giảm 8 tỷ so với năm 2022 (tương ứng -20,13%).

Danh mục bao gồm: đầu tư vào công ty liên kết, liên doanh 30 tỷ (chiếm 0,22% tổng tài sản), đầu tư vào công cụ vốn 21 tỷ (chiếm 0,15%) và dự phòng đầu tư tài chính dài hạn là 17 tỷ đồng (chiếm -0,13%).

+ Đầu tư vào công ty liên kết, liên doanh: tính đến ngày 31/12/2023 là 30 tỷ đồng, tăng 480 triệu đồng so với năm 2022 (tương ứng 1,64%).

+ Đầu tư vào công cụ vốn: tính đến ngày 31/12/2023 là 21 tỷ đồng, không có sự thay đổi so với năm 2022.

+ Dự phòng đầu tư tài chính dài hạn: tính đến ngày 31/12/2023 là 17 tỷ đồng, tăng 9 tỷ đồng so với năm trước (tương đương 110%) .

Tính đến hết năm 2023, DPM ghi nhận đang thực hiện đầu tư vào CTCP Công nghệ thông tin, Viễn thông và Tự động hóa Dầu khí (3,6 tỷ đồng) và CTCP Chế biến Thủy sản Út Xi (gần 17 tỷ đồng).

Trong đó, công ty đã tăng gần như gấp đôi khoản dự phòng cho khoản đầu tư vào CTCP Chế biến Thủy sản Út Xi, từ 8 tỷ đồng lên gần 17 tỷ đồng.

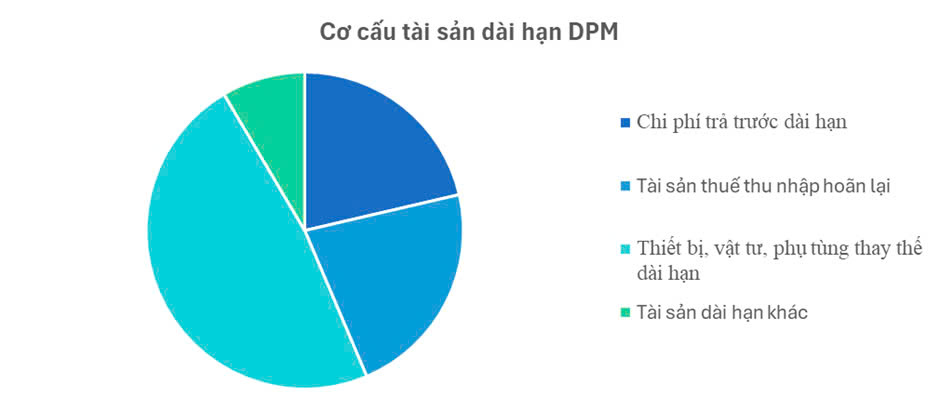

– Tài sản dài hạn khác của Tập đoàn là 270 tỷ đồng, chiếm 2,03% tổng tài sản, giảm 133 tỷ so với năm 2022 (tương ứng -33,09%).

Danh mục bao gồm: chi phí trả trước dài hạn 58 tỷ (chiếm 0,43% tổng tài sản), tài sản thuế thu nhập hoãn lại 60 tỷ (chiếm 0,45%), thiết bị, vật tư, phụ tùng thay thế dài hạn 129 tỷ (chiếm 0,97%) và tài sản dài hạn khác là 23 tỷ đồng (chiếm 0,17%).

+ Chi phí trả trước dài hạn: tính đến ngày 31/12/2023 là 58 tỷ đồng, tăng 16 tỷ so với năm 2022 (tương ứng 37,22%), bao gồm công cụ, dụng cụ phân bổ; trả trước tiền thuê đất, thuê văn phòng; chi phí trả trước dài hạn khác.

+ Tài sản thuế thu nhập hoãn lại: tính đến ngày 31/12/2023 là 59 tỷ đồng, giảm 128 tỷ so với năm 2022 (tương ứng -68,06%).

Danh mục có sự biến động lớn do giảm chi phí trích trước chưa có hóa đơn (-77%) và lợi nhuận chưa thực hiện (-79%).

+ Thiết bị, vật tư, phụ tùng thay thế: tính đến ngày 31/12/2023 là 129 tỷ đồng, giảm 21 tỷ so với năm 2022 (tương ứng -14,03%).

+ Tài sản dài hạn khác: tính đến ngày 31/12/2023 là 23 tỷ đồng, không có sự thay đổi so với năm trước.

2.1.2. Nguồn vốn – Nợ

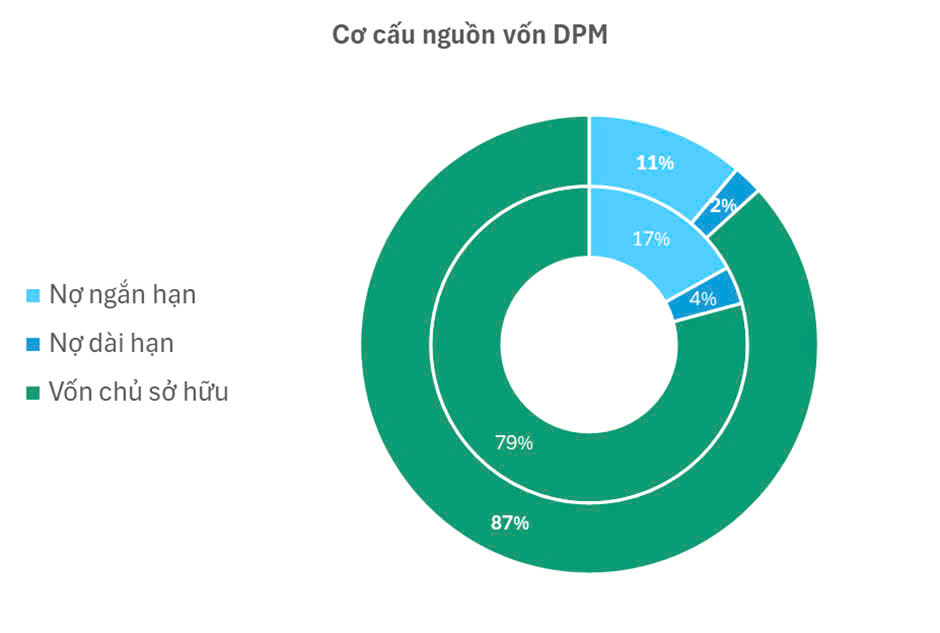

Tại thời điểm 31/12/2023, tổng nguồn vốn của DPM là 13.309 tỷ đồng, trong đó: Nợ phải trả là 1.764 tỷ đồng (chiếm 13,25% tổng nguồn vốn), vốn chủ sở hữu là 11.545 tỷ đồng (chiếm 86,75%). Trong đó, Nợ phải trả bao gồm nợ ngắn hạn là 1.484 tỷ đồng, nợ dài hạn là 280 tỷ đồng.

a/ Đánh giá nợ ngắn hạn

Tại thời điểm 31/12/2023, Nợ ngắn hạn của DPM là 1.484 tỷ đồng, chiếm 11,15% tổng nguồn vốn, giảm 1.511 tỷ so với năm 2022 (tương ứng -50.44%). Danh mục bao gồm:

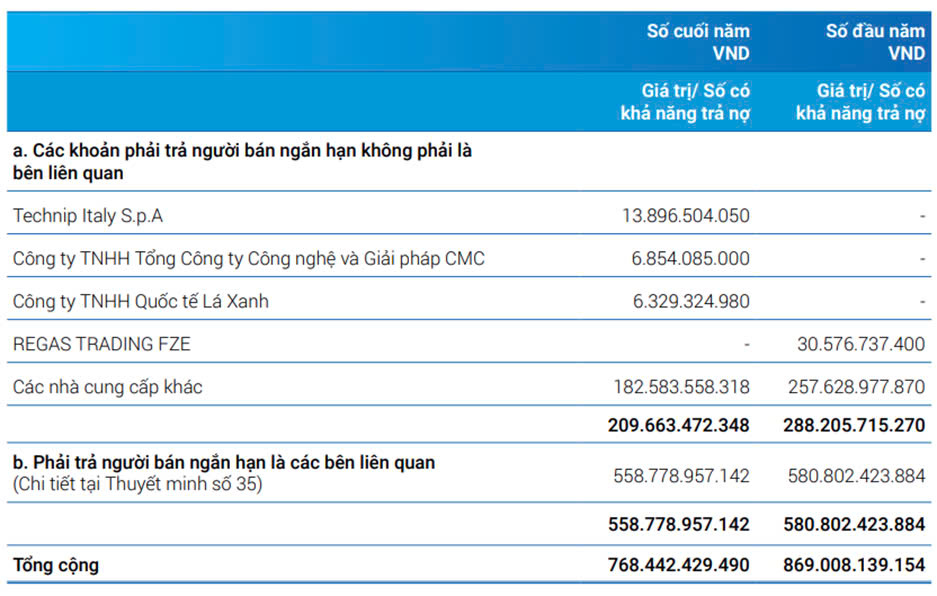

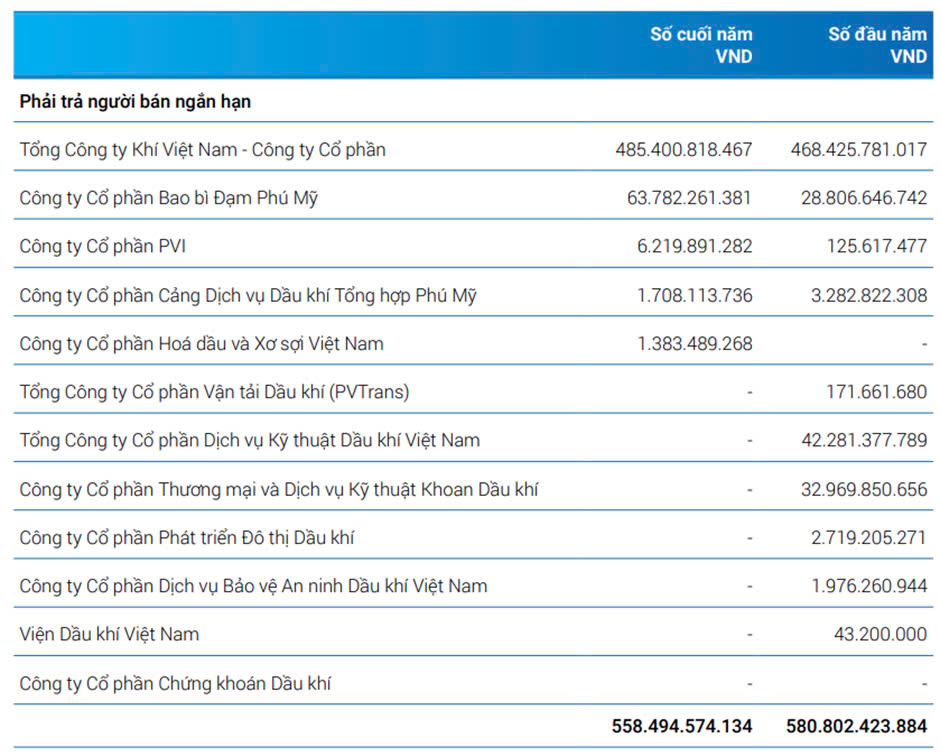

– Phải trả người bán ngắn hạn: tính đến ngày 31/12/2023 là 768 tỷ đồng, chiếm 5,77% tổng nguồn vốn, giảm 101 tỷ so với năm 2022 (tương ứng -11,57%).

– Người mua trả tiền trước: tính đến ngày 31/12/2023 là 124 tỷ đồng, chiếm 0,93% tổng nguồn vốn, tăng 52 tỷ so với năm 2022 (tương ứng 72,87%), chủ yếu đến các khách hàng không phải là bên liên quan

– Thuế và các khoản phải nộp cho Nhà nước: tính đến ngày 31/12/2023 là 6 tỷ đồng, chiếm 0,55% tổng nguồn vốn, giảm 291 tỷ so với năm 2022 (tương ứng -97,94%).

– Phải trả cho người lao động: tính đến ngày 31/12/2023 là 164 tỷ đồng, chiếm 1,24% tổng nguồn vốn, giảm 55 tỷ so với năm 2022 (tương ứng -24,98%).

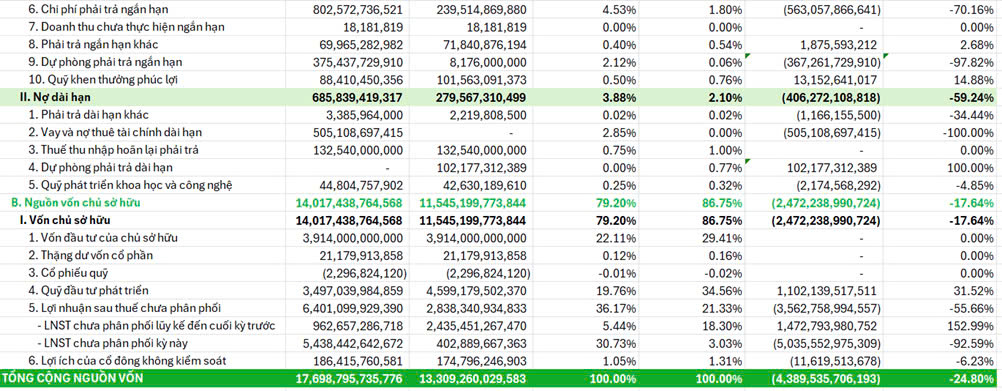

– Chi phí phải trả ngắn hạn: tính đến ngày 31/12/2023 là 240 tỷ đồng, chiếm 1,8% tổng nguồn vốn, giảm 563 tỷ so với năm 2022 (tương ứng -70,16%).

Chi phí phải trả ngắn hạn sụt giảm mạnh chủ yếu đến từ việc chi phí vận chuyển và chi phí lãi vay giảm giảm mạnh. Cụ thể, chi phí vận chuyển khí giảm từ 469 tỷ đồng về 4 tỷ đồng (trong đó chi phí vận chuyển khí từ Tổng Công ty Khí Việt Nam – PVGas giảm về 0). Bên cạnh đó, nhờ việc hoàn trả hết các khoản nợ vay tài chính trong năm 2023, DPM đưa chi phí lãi vay với PVCOMBANK về 0.

– Doanh thu chưa thực hiện ngắn hạn: tính đến ngày 31/12/2023 là 18 triệu đồng, không có sự thay đổi so với năm ngoái.

– Vay và nợ thuê tài chính ngắn hạn: tính đến ngày 31/12/2023 là 0 đồng, giảm 202 tỷ so với năm 2022 (tương ứng -100%).

Cụ thể, DPM đã hoàn thành thanh toán 200 tỷ ngắn hạn cho PVcomBank.

– Phải trả ngắn hạn khác: tính đến ngày 31/12/2023 là 72 tỷ đồng, chiếm 0,54% tổng nguồn vốn, giảm 2 tỷ so với năm 2022 (tương ứng 2,68%), bao gồm cổ tức phải trả (36 tỷ đồng), nhận ký quỹ, ký cược ngắn hạn (8 tỷ đồng) và các khoản phải trả/nộp khác (28 tỷ đồng).

– Dự phòng phải trả ngắn hạn: tính đến ngày 31/12/2023 là 8 tỷ đồng, chiếm 0,06% tổng nguồn vốn, giảm 367 tỷ so với năm 2022 (tương ứng -97,82%).

Toàn bộ đều là khoản dự phòng bảo dưỡng Gas Turbine, công ty đã tăng trích hợp hơn 8 tỷ đồng cho khoản mục này trong năm 2023

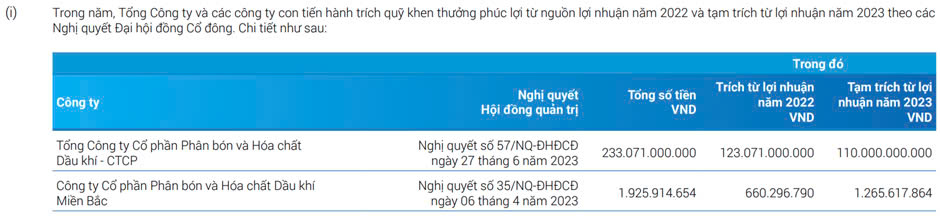

– Quỹ khen thưởng phúc lợi: tính đến ngày 31/12/2023 là 101 tỷ đồng, chiếm 0,76% tổng nguồn vốn, tăng 13 tỷ so với năm 2022 (tương ứng 14,88%).

b/ Đánh giá nợ dài hạn

Nợ dài hạn của Công ty tại thời điểm 31/12/2023 là 280 tỷ đồng, chiếm 2,1% tổng nguồn vốn, giảm 406 tỷ so với năm 2022.

– Phải trả dài hạn khác tính đến ngày 31/12/2023 là 2 tỷ, chiếm 0,02% tổng nguồn vốn, giảm 1 tỷ so với năm trước (tương ứng giảm 34,44%). Toàn bộ đều là nhận ký quỹ, ký cược dài hạn.

– Vay và nợ thuê tài chính dài hạn tính đến ngày 31/12/2023 là 0 tỷ, giảm 505 tỷ so với năm trước (tương ứng giảm 100%).

Cụ thể, công ty đã hoàn trả hơn 500 tỷ đồng nợ dài hạn cho Ngân hàng Pvcombank

– Thuế và thu nhập hoãn lại phải trả tính đến ngày 31/12/2023 là 132 tỷ, chiếm 1% tổng nguồn vốn, không có sự thay đổi so với năm 2022.

– Dự phòng phải trả dài hạn tính đến ngày 31/12/2023 là 102 tỷ, chiếm 0,77% tổng nguồn vốn, tăng 102 tỷ so với năm trước (tương ứng tăng 100%).

– Quỹ phát triển khoa học công nghệ tính đến ngày 31/12/2023 là 43 tỷ, chiếm 0,32% tổng nguồn vốn, giảm 2 tỷ so với năm trước (tương ứng -4,85%). Quỹ phát triển khoa học và công nghệ được trích lập từ năm 2014 để tạo nguồn đầu tư cho hoạt động khoa học và công nghệ của Tổng Công ty. Quỹ được hình thành trên nhu cầu phát triển và đổi mới công nghệ của Tổng Công ty.

c/ Đánh giá vốn chủ sở hữu

Tại thời điểm 31/12/2023, vốn chủ sở hữu của DPM là 11.545 tỷ đồng (chiếm 86,75% tổng nguồn vốn), giảm 2.472 tỷ so với năm 2022 (tương ứng 17,64%).

Trong đó: Vốn góp của chủ sở hữu là: 3.914 tỷ đồng; thặng dư vốn cổ phần là 21 tỷ đồng, cổ phiếu quỹ là -2 tỷ đồng, quỹ đầu tư phát triển là 4.599 tỷ đồng, lợi nhuận chưa phân phối là 2.838 tỷ đồng, lợi ích cổ đông không kiểm soát là 175 tỷ đồng.

Sự sụt giảm trong vốn chủ sở hữu năm 2023 của DPM xuất phát từ lợi nhuận sau thuế giảm từ hơn 3.000 tỷ đồng về 519 tỷ đồng (giảm gần 82,7 %)

2.2. Báo cáo kết quả hoạt động kinh doanh

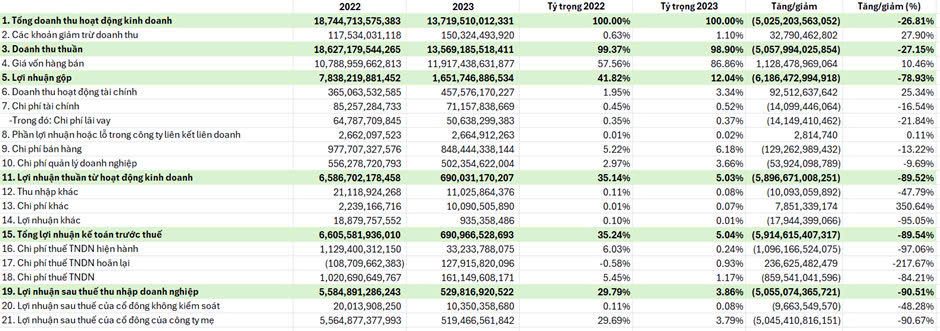

Năm 2023, tổng doanh thu hoạt động kinh doanh của DPM đạt 13.719 tỷ đồng, giảm 5.025 tỷ đồng so với năm 2022 (tương đương -26,81%). So với mục tiêu doanh thu đề ra đầu năm là 17.400 tỷ đồng, DPM đã hoàn thành được 107% kế hoạch năm 2023.

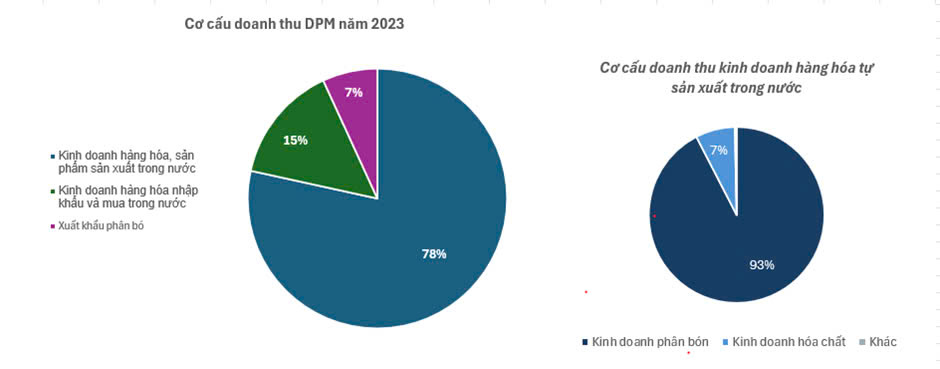

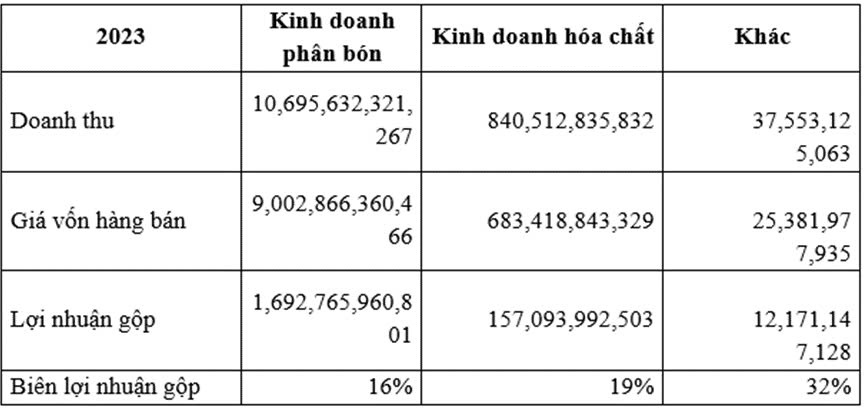

Trong đó, doanh thu chủ yếu đến từ việc kinh doanh hàng hóa, sản phẩm sản xuất trong nước là 11.424 tỷ đồng (chiếm 83% tổng doanh thu), tập trung ở mảng kinh doanh phân bón với hai sản phẩm chính tự sản xuất là phân Ure và NPK.

Doanh thu mảng phân bón của DPM năm 2023 đạt 10.965 tỷ đồng, giảm gần 30% so với năm trước. Sự sụt giảm trong doanh thu năm 2023 chủ yếu do giá bán các loại phân giảm sâu từ mức nền cao năm 2022 trong khi sản lượng bán hàng không hồi phục đủ để bù đắp.

Theo DPM, sự sụt giảm trong sản lượng bán hàng xuất phát từ DPM đã trải qua đợt bảo dưỡng tổng thể trong 26 ngày và 10 ngày khắc phục sự cố thiết bị ở phân xưởng NH3 dẫn đến sản lượng Urê, NH3, NPK sụt giảm lần lượt 11%, 26%, 23% so với cùng kỳ.

Bên cạnh đó, thị trường phân Ure đã đạt sớm đạt trạng thái bão hòa khiến sản lượng bán ra hồi phục chậm. Tình trạng dư thừa nguồn cung khi lượng sản xuất hàng năm từ 2.2 – 2.5 triệu tấn, vượt xa nhu cầu tối đa chỉ 1.8 triệu tấn/năm.

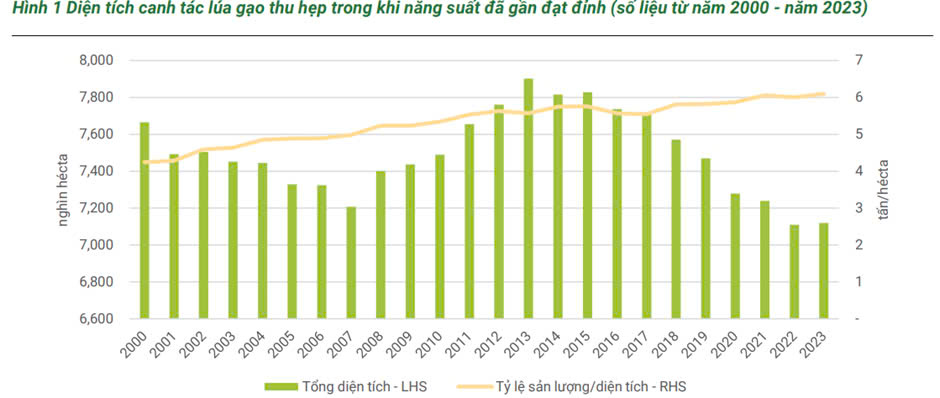

Bên cạnh đó, diện tích canh tác nông nghiệp, điển hình là cây lúa, đã thu hẹp đáng kể qua các năm, đồng thời năng suất cũng đã gần đạt đỉnh. Vì thế nên hầu hết các doanh nghiệp sản xuất phân đạm chủ chốt như DPM bị ảnh hưởng về mặt tăng trưởng doanh thu.

Tình hình xuất khẩu phân bón Urê của DPM cũng không quá khả quan do chịu tác động từ thuế xuất khẩu 5% (đã áp dụng từ 2022) làm giảm đi khả năng cạnh tranh của doanh nghiệp trong nước. Vì vậy mà trong năm qua, DPM cũng không có nhiều sự đột phá trong việc gia tăng sản lượng xuất khẩu lượng phân Ure dư thừa sang thị trường khác.

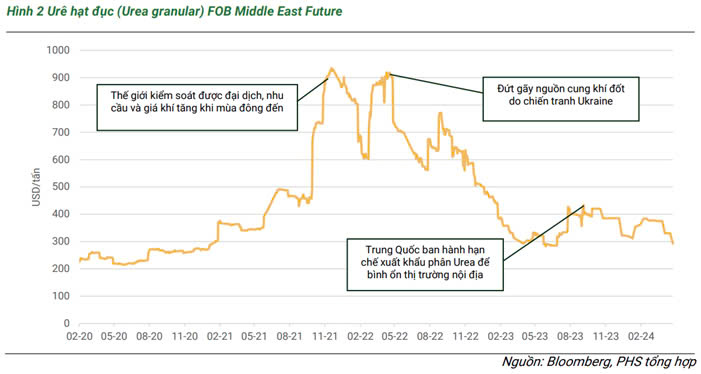

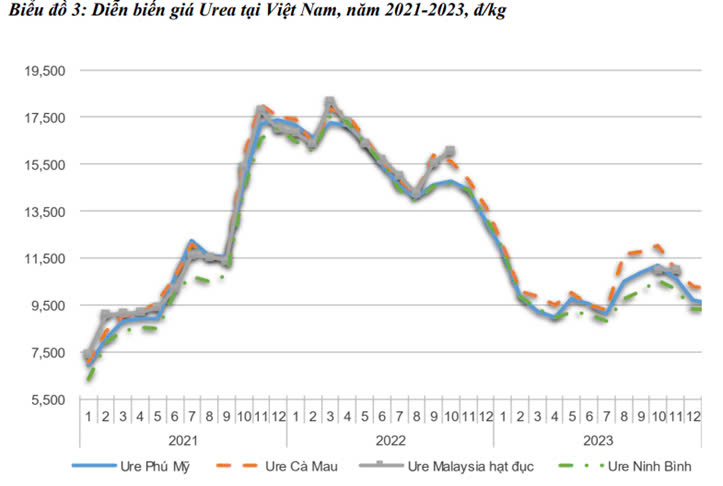

Mặt khác, yếu tố từng thúc đẩy tăng trưởng doanh thu năm 2022 của DPM là giá bán ra phân Ure đã lao dốc gần 35%. Theo PHS, vì nền kinh tế Việt Nam có độ mở lớn mà giá phân Urê trong nước có sự tương quan rất cao với giá thế giới.

Từ mức nền cao của năm 2022, giá phân Urê thế giới đã giảm rất gần 48% về mức trung bình 356 USD/tấn cho cả năm 2023 do sự đứt gãy nguồn cung khí đốt đã biến mất ngay khi các nước phương tây bước ra khỏi mùa đông năm 2022. Điều này giúp các nhà cung cấp phân Urê lớn nhanh chóng nối lại sản xuất và khôi phục cán cân cung – cầu trên thế giới. Giá khí giảm, nguồn cung phục hồi mạnh mẽ trong khi nhu cầu chỉ tăng nhẹ là các nhân tố chính dẫn đến giá Urê thế giới giảm sâu trong năm 2023.

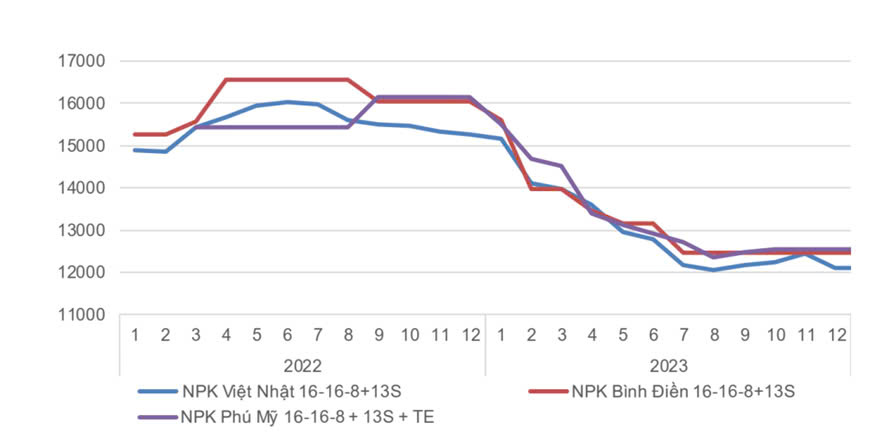

Về phân NPK, giá phân NPK cũng giảm mạnh từ mức đỉnh năm 2022, tuy nhiên càng về cuối năm, mức giảm chậm hơn so với các loại phân bón khác, nguyên nhân chính là do tính kinh tế loại phân bón này mang lại. Bên cạnh đó, nhu cầu tiêu thụ nội địa tăng trở lại từ Quý 3 khi người dân ưu tiên sử dụng phân hỗn hợp NPK do hàng phối trộn các loại phân đơn có chi phí cao hơn.

Mặt khác, giá vốn hàng bán của DPM đạt 11.917 tỷ đồng, tăng 1.128 tỷ đồng so với năm 2022 (tương đương 10,46%).

DPM đối mặt với giá khí đầu vào cao (so với giai đoạn trước) do hiện tượng El Nino cộng với các vấn đề trong khâu huy động nguồn điện đã khiến PVN phải ưu tiên phân bổ khí cho các nhà máy điện. DPM gần như không được phân bổ khí từ các mỏ giá rẻ như Bạch Hổ, Nam Côn Sơn mà phải nhận toàn bộ từ bể khí giá đắt là Cửu Long.

Cụ thể, giá khí đầu vào tăng do giá dầu FO tăng 7% so với năm trước; cước phí vận chuyển tăng do tăng tỷ trọng khí từ các bể xa nguồn và DPM chịu ảnh hưởng của tỷ giá tăng khi mua khí bằng đồng USD.

Vì thế mà lợi nhuận gộp năm 2023 của DPM đạt 1.652 tỷ đồng, giảm 6.186 tỷ đồng so với năm 2022 (tương đương 78,93%).

Doanh thu hoạt động tài chính của doanh nghiệp tính đến hết năm 2023 đạt 458 tỷ đồng, tăng 93 tỷ đồng so với năm 2022 (tương đương 25,34%) nhờ số dư tiền mặt tích lũy lớn từ năm 2022.

Chi phí tài chính của doanh nghiệp tính đến hết năm 2023 đạt 71 tỷ đồng, giảm 14 tỷ đồng so với năm 2022 (tương đương -16,54%) nhờ việc DPM đã hoàn trả toàn bộ khoản vay tài chính ngắn hạn và dài hạn.

Phần lãi/ lỗ trong công ty liên kết liên doanh của DPM là gần 3 tỷ đồng, tăng 2 triệu đồng so với năm 2022 (tương đương 0,11%).

Chi phí bán hàng của doanh nghiệp đạt 848 tỷ đồng, giảm 129 tỷ đồng so với năm 2022 (tương đương -13,22%). Chi phí quản lý doanh nghiệp của DPM đạt 502 tỷ đồng, giảm 53 tỷ đồng so với năm 2022 (tương đương -9,69%).

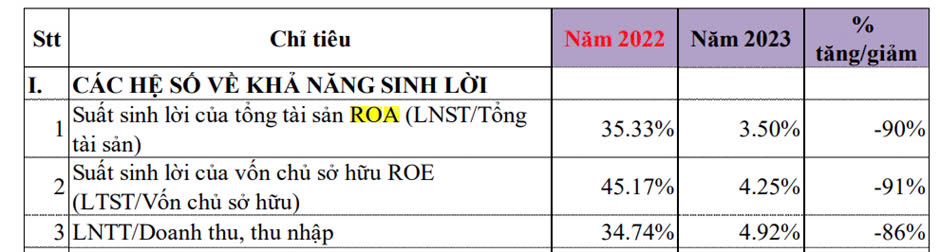

Lợi nhuận sau thuế của DPM đạt 530 tỷ đồng, giảm 5.055 tỷ đồng so với năm 2022 (tương đương -90,51%).

Doanh thu phân bón giảm mạnh ở mức 79% trong bối cảnh giá khí đầu vào (chiếm tỷ trọng lớn trong giá thành) tăng 18% so với năm trước đã bào mòn biên lợi nhuận của DPM. Vì thế mà các chỉ số ROA, ROE đều giảm mạnh so với năm trước.

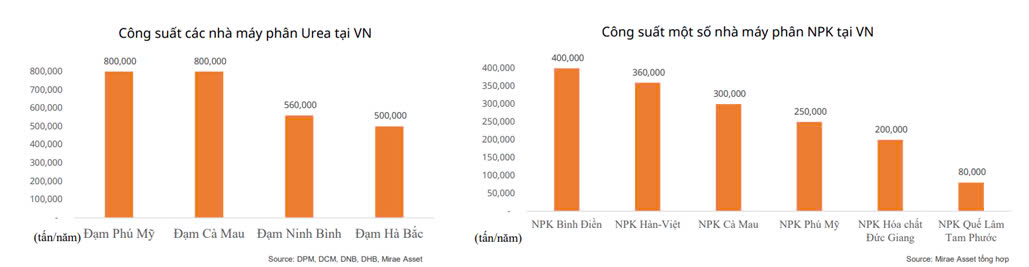

Đáng chú ý, mặc dù DPM tham gia sản xuất cả phân Ure và NPK, kết quả kinh doanh của Tập đoàn bị tác động mạnh hơn bởi diễn biến giá bán và giá đầu vào phân Ure. Tính đến hết năm 2023, DPM vẫn là doanh nghiệp sản xuất chủ chốt và có thị phần lớn ở mảng phân Ure trong khi đó ở mảng phân NPK, BFC mới là doanh nghiệp đi đầu về cả sản lượng sản xuất cũng như thị phần tiêu thụ.

Từ mức nền cao của năm 2022, DPM đã trải qua một năm 2023 sụt giảm mạnh về kết quả kinh doanh, nguyên nhân chủ yếu do giá bán, đặc biệt là giá Urê và NPK đã rơi nhanh chóng về mức trước giai đoạn Mở cửa sau đại dịch Covid (cuối năm 2021) và Chiến tranh Ukraine (đầu năm 2022). Mặt khác, nhu cầu nội địa chỉ tăng nhẹ trong khi xuất khẩu giảm mạnh do vấp phải cạnh tranh lớn từ Trung Quốc và Nga đầu năm 2023, trong khi các sản phẩm đều chịu thuế xuất khẩu là 5%. Chi phí đầu vào, đặc biệt là khí tự nhiên, tiếp tục xu hướng tăng

2.3. Báo cáo lưu chuyển tiền tệ

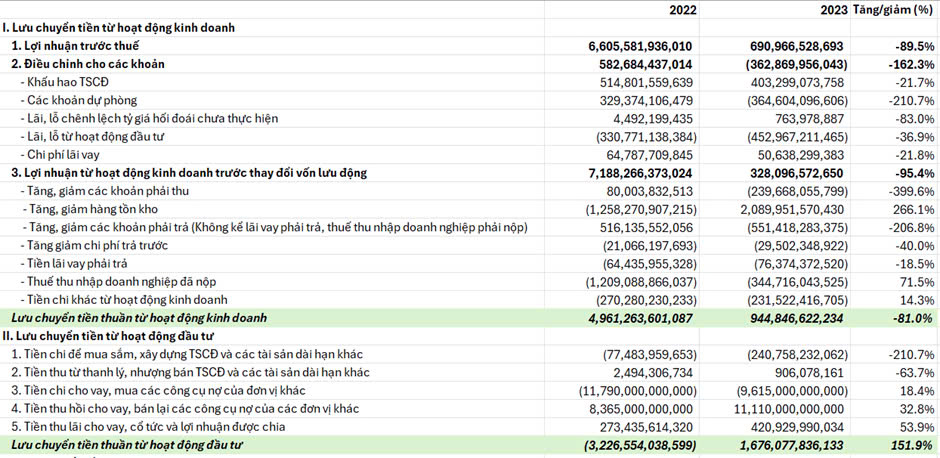

Dòng tiền từ hoạt động kinh doanh năm 2023 của DPM là 945 tỷ đồng, giảm 81% so với năm trước.

Lưu chuyển tiền từ hoạt động đầu tư tăng 151,9% lên 1.676 tỷ đồng vào cuối năm 2023 do dự án đầu tư chính trong giai đoạn 2020-2025 của DPM là Dự án tổ hợp Nâng công suất Xưởng NH3 và Nhà máy sản xuất phân bón NPK đã hoàn thành xây dựng.

Dòng tiền tài chính giảm 59,1% xuống -3.462 tỷ đồng trong năm 2023 khi DPM không phát sinh khoản vay tài chính nào trong năm.

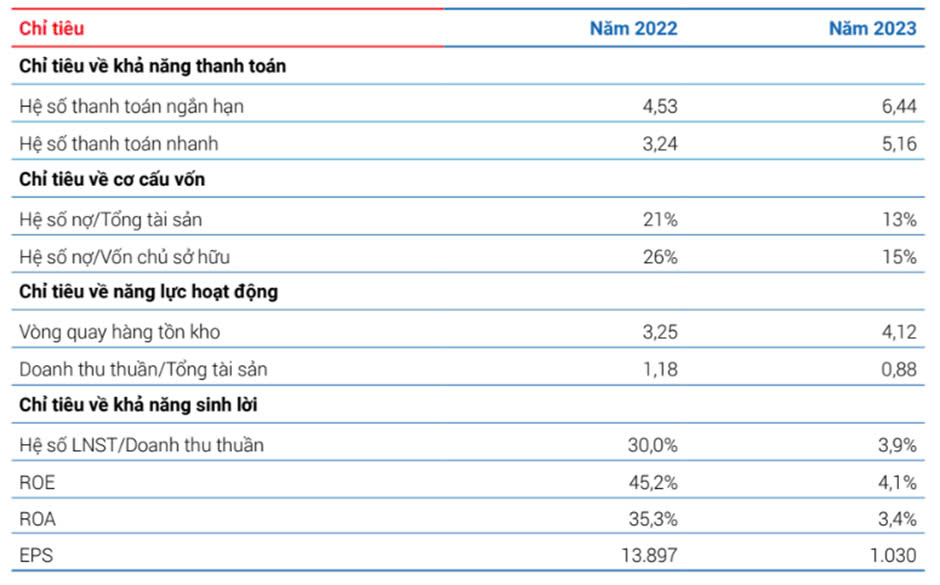

2.4. Chỉ số tài chính

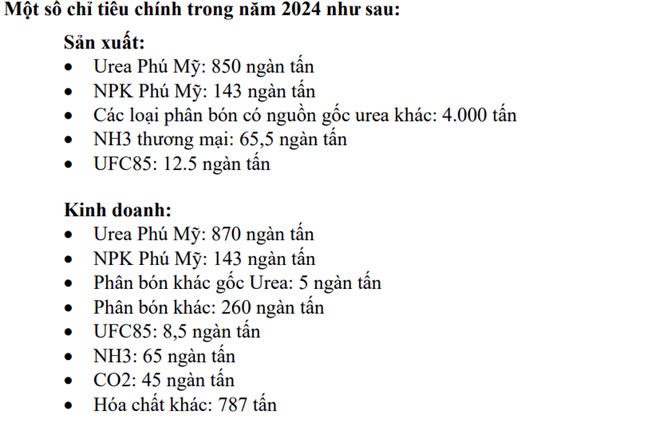

3. DỰ PHÓNG HOẠT ĐỘNG KINH DOANH NĂM 2024

3.1. Tình hình hoạt động kinh doanh DPM Q1/2024

Đạm Phú Mỹ đặt mục tiêu tổng doanh thu hợp nhất là 12.755 tỷ đồng, giảm 9% so với thực hiện năm ngoái. Lợi nhuận sau thuế dự kiến ở mức 542 tỷ đồng, giảm nhẹ so với mức gần 570 tỷ đồng của năm 2023.

Trong Q1/2024, doanh thu thuần của DPM đạt 3,3 nghìn tỷ đồng (tăng 1% so với Q1/2023) và lợi nhuận trước thuế đạt 324 tỷ đồng (tăng 8% so với Q1/2023), lần lượt hoàn thành 26% và 49% kế hoạch của ban lãnh đạo cho năm 2024.

Biên lợi nhuận gộp cải thiện từ 16% trong Q1/2023 lên 18,2% trong Q1/2024 do biên lợi nhuận gộp của NPK và mảng phân bón thương mại phục hồi. Biên lợi nhuận gộp của mảng ure không thay đổi.

Về kinh doanh phân Ure, giá bán bình quân là 9.800 đồng/kg (+2% so với Q1/2023, giảm 2% so với cuối năm 2023). Sản lượng tiêu thụ tăng 15% so với Q1/2023 đạt 245 nghìn tấn, trong đó sản lượng tiêu thụ nội địa (chiếm 74% tổng sản lượng tiêu thụ) tăng nhẹ 5% , trong khi sản lượng tiêu thụ xuất khẩu (chiếm 26% tổng sản lượng tiêu thụ) tăng mạnh 58% nhờ nhu cầu cao hơn từ khách hàng Hàn Quốc. Khi Trung Quốc hạn chế xuất khẩu ure từ tháng 9/2023, Hàn Quốc đã tăng cường nhập khẩu ure từ Việt Nam.

Về kinh doanh phân NPK, sản lượng tiêu thụ tăng 42% so với Q1/2023, đạt 25 nghìn tấn. Giá bán bình quân là 11.650 đồng/kg (-13% svck, -6% so với quý trước).

Mặc dù giá phân bón ổn định trở lại sau giai đoạn điều chỉnh mạnh trong nửa đầu năm 2023, DPM đã giảm giá bán bình quân NPK để tăng sản lượng tiêu thụ. Nhờ đó, biên lợi nhuận gộp cải thiện lên 5% trong Q1/2024 (so với -8% trong Q1/2023) do: (1) công suất hoạt động cao hơn; và (2) giá ổn định hơn (giảm 6% so với quý trước trong Q1/2024 so với mức giảm 16% so với quý trước trong Q1/2023).

Về kinh doanh phân bón thương mại, doanh thu 2023 giảm xuống 308 tỷ đồng (-53% svck) từ mức nền cao trong năm trước khi công ty mạnh tay đẩy mạnh bán hàng để giải phóng hàng tồn kho nhằm giảm thiểu tổn thất do giá phân bón giảm vào đầu năm 2023.

Ngược lại, lợi nhuận của mảng này được cải thiện trong Q1/2024 khi giá phân bón ổn định trở lại. so với mức lỗ DPM ghi nhận lỗ trong Q1/2023 do giá phân bón điều chỉnh.

Kết quả 2Q/2024

Trong báo cáo mới đây gửi Tập đoàn Dầu khí Việt Nam, DPM cho biết, trong 6 tháng đầu năm 2024, công ty sản xuất khoảng 553.000 tấn phân bón và hóa chất, tăng 15% so với cùng kỳ năm 2023. Bên cạnh đó, DPM đã tích cực phát triển thêm các dòng sản phẩm NPK mới, giúp cho lượng tiêu thụ NPK Phú Mỹ trong 6 tháng đầu năm 2024 đạt trên 80.000 tấn, tăng 12% so với cùng kỳ năm 2023.

Về kết quả kinh doanh trong 6 tháng đầu năm 2024, tổng sản lượng kinh doanh phân bón ước đạt 694,4 nghìn tấn, tổng sản lượng kinh doanh hóa chất ước đạt 63,6 nghìn tấn, đều tăng so với cùng kỳ và vượt kế hoạch năm. Các con số về xuất khẩu cũng tăng trưởng đáng kể.

3.2. Đánh giá tiềm năng và thách thức thị trường phân bón trong thời gian tới

A. Nguồn cung phân bón được dự báo sẽ thắt chặt trong năm 2024

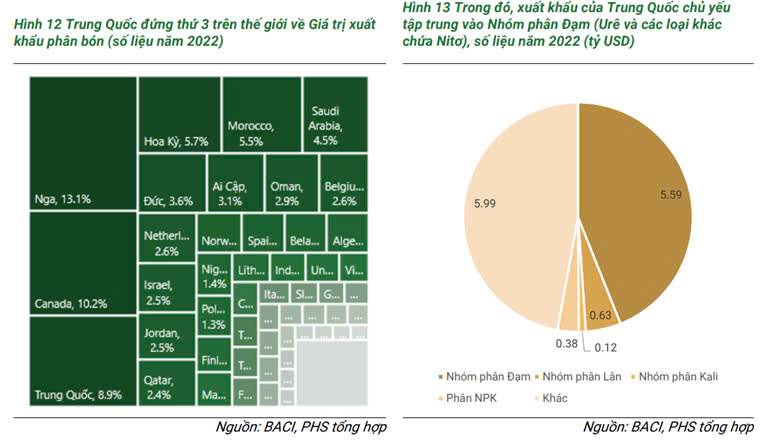

Trong năm 2024, nguồn cung toàn cầu dự báo sẽ giảm khi các nhà xuất khẩu phân bón lớn như Nga và Trung Quốc (lần lượt đứng số 1 và số 3 thế giới) tiếp tục hạn chế xuất khẩu ure.

Cụ thể, Trung Quốc tiếp tục hạn chế xuất khẩu ure bằng cách thắt chặt kiểm tra pháp lý để đảm bảo nguồn cung trong nước. Bên cạnh đó, Nga tiếp tục gia hạn hạn ngạch xuất khẩu, Nga tiếp tục chính sách áp hạn ngạch xuất khẩu phân đạm trong 6 tháng.

Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp, do giá thành sản xuất Urê ở khu vực này vẫn ở mức cao hơn nhiều so với chi phí nhập khẩu Ure từ Ai Cập. Do đó, công suất Urê ở khu vực châu Âu vẫn sẽ chưa được cải thiện mặc dù giá khí ở châu Âu đã hạ nhiệt.

Tại khu vực Trung Đông, Chính phủ Ai Cập quyết định gia hạn vô thời hạn việc cắt giảm 30% nguồn cung khí đốt đối với tất cả các nhà sản xuất phân ure tại nước này, ảnh hưởng lớn đến nguồn cung toàn cầu.

B. Nhu cầu trồng trọt toàn cầu tăng trưởng sẽ hỗ trợ triển vọng tiêu thụ phân bón trong năm 2024

Thế giới: Giá của các mặt hàng nông sản chủ đạo gồm lúa gạo, lúa mì và ngô trong năm 2023 vẫn duy trì ở mức cao so với trung bình 10 năm. Việc giá cả neo ở mức cao và nguồn cung thắt chặt sẽ tạo động lực cho các nước gia tăng sản lượng nông sản. USDA dự báo tổng sản lượng nông sản toàn cầu sẽ tăng trưởng khoảng 2.22%, giúp nhu cầu tiêu thụ phân bón trên thế giới gia tăng.

Bên cạnh đó, hiện tượng El Nino có thể sẽ suy yếu dần sau 1Q2024, sau đó có xác suất cao sẽ chuyển sang giai đoạn La Nina giữa tháng 7 và tháng 9 năm 2024. Tình hình thuận lợi cho việc gieo trồng được kỳ vọng giúp tăng nhu cầu tiêu thụ ure ở châu Á.

Trong nước: Dự báo nhu cầu tiêu thụ phân bón trong nước trong Q2/2024 sẽ tiếp tục cải thiện và kéo theo giá ure tăng trở lại do nhu cầu chăm bón trong mùa vụ Hè Thu tại khu vực miền Trung và Đông Xuân tại khu vực phía Bắc (mùa vụ chính trong năm) và giá phân bón đã giảm về mức thấp trong bối cảnh giá gạo neo ở mức cao sẽ kích thích nhu cầu sản xuất của người dân kéo theo nhu cầu phân bón tăng

C. Giá khí đầu vào năm 2024 kỳ vọng sẽ hỗ trợ biên lợi nhuận doanh nghiệp

Giá dầu FO kỳ vọng biến động tương quan với giá dầu Brent được dự báo bởi EIA. EIA dự báo dầu Brent giao ngay trung bình năm 2024 là 86,48 USD/thùng (tăng 3% so với năm trước).

Bên cạnh đó, theo hợp đồng khí đầu vào năm 2024 được phê duyệt tại Đại hội cổ đông, chi phí khí đầu vào sẽ giảm còn 9,79 USD/triệu BTU (đã bao gồm VAT).

D. DPM kỳ vọng nâng cao biên lợi nhuận khi tăng phát triển thêm các dòng sản phẩm NPK mới

Với việc thị trường phân Ure nội địa đang bão hòa cũng như áp lực cạnh tranh dần quay trở lại khi Trung Quốc và Nga nối lại việc xuất khẩu, DPM định hướng gia tăng thị phần tại phân khúc NPK. Hiện DPM đang phát triển bốn dòng phân NPK nhằm phục vụ đa dạng nhu cầu trồng trọt của người dân.

Tuy nhiên, mặc dù thâm nhập thị trường từ cuối năm 2018 nhưng sản lượng tiêu thụ NPK hàng năm của Đạm Phú Mỹ chỉ dao động từ 40 – 50% công suất thiết kế. Phân khúc NPK của Đạm Phú Mỹ mới ghi nhận lãi trong Q1/2024 sau lỗ gộp trong 4 quý liền kề trước đấy.

Lý do chính đến từ tổng công suất thiết kế NPK trong nước gần 4 triệu tấn/năm, hiệu suất hoạt động trung bình ngành qua các năm dao động từ 49% đến 60%, cho thấy hầu hết các công ty sản xuất nội địa đều đang gặp tình trạng dư thừa công suất. Do đó, DPM đang vấp phải cạnh tranh lớn trong quá trình thâm nhập thị trường phân NPK.

Theo dữ liệu của Chứng khoán Rồng Việt, thị trường NPK trong nước hiện mang tính chất phân tán khi các doanh nghiệp nhỏ chiếm tới 52% thị phần; trong khi 2 doanh nghiệp có sản lượng lớn nhất cả nước hiện nay là Công ty Cổ phần Phân bón Bình Điền (BFC) và Công ty Cổ phần Supe Phốt phát và Hoá chất Lâm Thao (LAS) chỉ lần lượt chiếm 15% và 19% thị phần.

Thêm vào đó, Đạm Cà Mau, doanh nghiệp từng là đối thủ của DPM trong mảng phân Ure, đang nổi lên là “đối thủ nặng ký” trong mảng phân NPK sau khi mạnh tay mua lại Nhà máy Phân bón Hàn – Việt – có sản lượng sản xuất phân NPK đứng thứ hai chỉ sau BFC.

E. Trong ngắn hạn, triển vọng của DPM được hỗ trợ từ Luật thuế GTGT sửa đổi

DPM cùng với nhóm doanh nghiệp phân bón có thể hưởng lợi đáng kể từ Luật thuế GTGT sửa đổi (dự kiến có hiệu lực từ 2025) khi quy định phân bón là mặt hàng chịu thuế GTGT 5% thay vì không chịu thuế GTGT như hiện nay. Từ đó, thuế GTGT đầu vào sẽ được khấu trừ, làm giảm đáng kể giá thành sản phẩm, giúp cải thiện biên lợi nhuận cho ngành thêm từ 5 – 6%, bù đắp tốt cho những bất lợi của ngành.

Thêm vào đó, DPM dự kiến sẽ được hoàn thuế VAT đầu vào, ước tính khoảng 500 tỷ VND mỗi năm.

5. Đánh giá chung

Cơ hội:

– DPM đang sở hữu cơ cấu tài chính khỏe, không ghi nhận khoản nợ vay. Bên cạnh đó, doanh nghiệp đang sở hữu lượng tiền mặt lớn chiếm hơn 40% tổng tài sản đảm bảo khả năng duy trì mức tỷ suất cổ tức 6%

– Hoạt động kinh doanh năm 2024 của DPM được hỗ trợ nhờ cung phân bón thế giới giảm cũng như kỳ vọng giá phân Ure hồi phục sau mức giảm trong năm 2023 trong khi nhu cầu trồng trọt thế giới và trong nước vẫn duy trì ở mức cao.

– Với việc Luật thuế GTGT sửa đổi, giá thành sản phẩm phân bón của DPM có thể giảm đáng kể, nhờ đó tăng cạnh tranh với các sản phẩm phân bón nhập khẩu.

Thách thức:

– Thị trường sản phẩm chủ lực của DPM là phân Ure hiện đang trong trạng thái bão hòa. Cùng với đó, áp lực cạnh tranh sẽ sớm tăng trở lại nếu như Nga và Trung Quốc nối lại việc xuất khẩu phân ure.

– DPM đang có phần hụt hơi so với các doanh nghiệp cùng ngành trong cuộc chiến giành thị phần phân NPK, do đó quá trình thâm nhập vào thị trường phân NPK của doanh nghiệp cần được theo dõi sát sao hơn.