Tổng công ty Điện lực Dầu khí Việt Nam

1 GIỚI THIỆU CHUNG VỀ POW

1.1 Thông tin chung

– Tên đầy đủ: Tổng công ty Điện lực Dầu khí Việt Nam – Công ty cổ phần.

– Mã cổ phiếu : POW

– Vốn điều lệ: 23.418.716.000.000 VNĐ

– Địa chỉ: Tòa nhà Viện Dầu khí Việt Nam, số 167 đường Trung Kính, phường Yên Hòa, quận Cầu Giấy, thành phố Hà Nội, Việt Nam.

– Số điện thoại: (024) 22210288 Fax: (024) 22210388

– Website: https://pvpower.vn/vi

1.2 Lịch sử hình thành và phát triển

– Tổng công ty Điện lực Dầu khí Việt Nam – CTCP tiền thân là Công ty TNHH MTV do Tập đoàn Dầu khí Việt Nam đầu tư 100% vốn điều lệ.

– 31/01/2018, bán đấu giá công khai thành công (IPO) 468.374.320 cổ phần (chiếm 20% vốn điều lệ). POW trở thành công ty đại chúng vào 31/08/2018 và chính thức giao dịch trên sàn HOSE ngày 14/01/2019.

– 19/03/2021, thoái vốn toàn bộ vốn góp tại Công ty cổ phần Máy – Thiết bị Dầu khí (PV Machino).

– 24/10/2021, UBND tỉnh Quảng Ninh đã trao giấy chấp thuận đầu tư Dự án điện khí LNG Quảng Ninh cho tổ hợp nhà đầu tư PV Power – Colavi – Tokyo Gas – Marubeni với tổng mức đầu tư 47.480 tỷ đồng, công suất 1.500 MW.

– 23/11/2021, khởi công san lấp mặt bằng xây dựng Dự án Nhà máy Điện Nhơn Trạch 3 và Nhơn Trạch 4.

– 01/12/2021, PV Power và Tập đoàn Novatek (nhà sản xuất và xuất khẩu LNG hàng đầu tại LB Nga) đã ký kết thoả thuận hợp tác về việc phát triển điện và năng lượng tại Việt Nam.

1.3 Ngành nghề và địa bàn kinh doanh

1.3.1 Ngành nghề kinh doanh

– Hoạt động trong lĩnh vực sản xuất và kinh doanh điện năng, PV Power đã đầu tư, vận hành các nhà máy điện trong tất cả các lĩnh vực nhiệt điện, thủy điện, điện khí hóa lỏng và điện Năng lượng tái tạo. Bên cạnh đó, PV Power cũng phát triển các dịch vụ như vận hành, bảo dưỡng sửa chữa, dịch vụ kỹ thuật điện, cung ứng nhiên liệu cho các nhà máy điện… và trở thành doanh nghiệp hàng đầu trên thị trường điện tại Việt Nam.

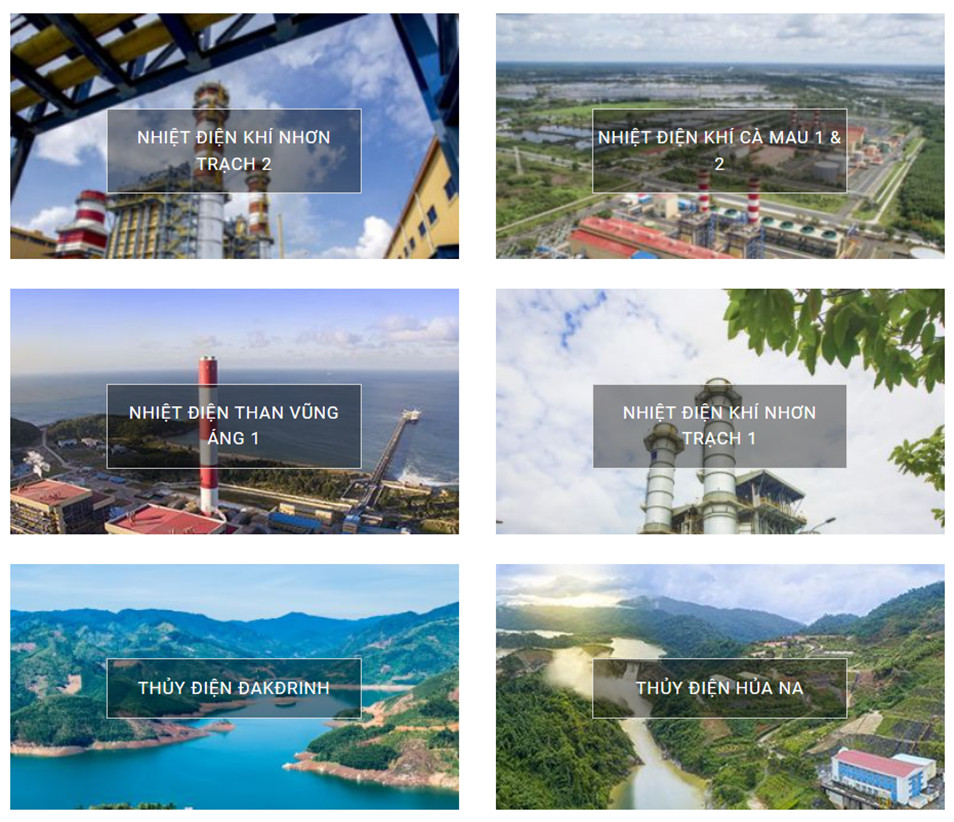

– Hiện tại, PV Power đang quản lý 7 nhà máy điện bao gồm: Nhà máy Điện Nhơn Trạch 1 & 2, Nhà máy Nhiệt điện Khí Cà Mau 1 & 2, Nhà máy Nhiệt điện than Vũng Áng 1, Nhà máy Thủy điện Đakđrinh và Nhà máy Thủy điện Hủa Na.

– Đồng thời, trong năm 2022, PV Power có các dự án: Dự án đầu tư xây dựng công trình Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch (Dự án Nhơn Trạch 3&4); Dự án đầu tư trụ sở làm việc của PV Power; Dự án Nhà máy điện khí LNG Quảng Ninh.

1.3.2 Địa bàn kinh doanh

– Tổng công ty Điện lực Dầu khí Việt Nam có địa bàn kinh doanh rộng lớn, trải dài trên 7 tỉnh thành của Việt Nam, bao gồm: Hà Nội, Quảng Ninh, Nghệ An, Hà Tĩnh, Quảng Ngãi, Đồng Nai và Cà Mau.

1.4 Cơ cấu cổ đông

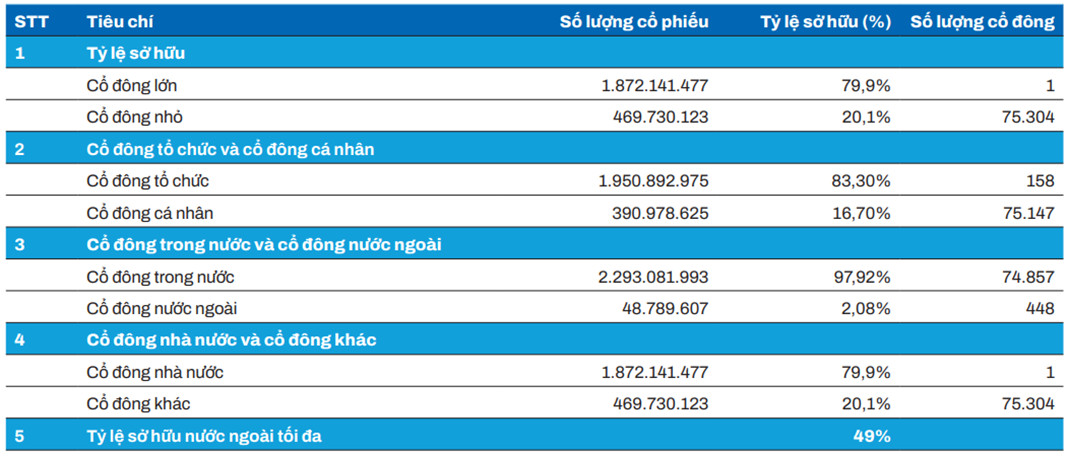

– Tính đến cuối năm 2022, cổ đông trong nước chiếm 97.92% tỷ lệ sở hữu, trong khi đó cổ đông nước ngoài chiếm 2.08% tỷ lệ sở hữu. 2 cổ đông lớn nhất là ông Hồ Công Kỳ – Chủ tịch Hội đồng quản trị PV Power kiêm Trưởng ban Quản lý dự án Điện lực Dầu khí Vũng Áng – Quảng Trạch nắm giữ 24,94% và ông Lê Như Linh – Thành viên Hội đồng quản trị kiêm Tổng giám đốc nắm giữ 20%.

– Kể từ khi thành lập, Tổng công ty không thực hiện tăng vốn cổ phần. Đồng thời, trong năm 2022, Tổng công ty không thực hiện giao dịch cổ phiếu quỹ và không thực hiện phát hành chứng khoán khác.

– PV Power đã trả cổ tức năm 2019 bằng tiền, 300 đồng/CP và trả cổ tức năm 2020 bằng tiền, 200 đồng/CP.

1.5 Ban lãnh đạo công ty

Ông Hồ Công Kỳ là Chủ tịch Hội đồng quản trị PV Power (2018 – nay) kiêm Trưởng ban Quản lý dự án Điện lực Dầu khí Vũng Áng – Quảng Trạch (2021 – nay).

2 PHÂN TÍCH, ĐÁNH GIÁ VỀ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

2.1 Bảng cân đối kế toán

2.1.1 Về tài sản

2.1.1 Về tài sản

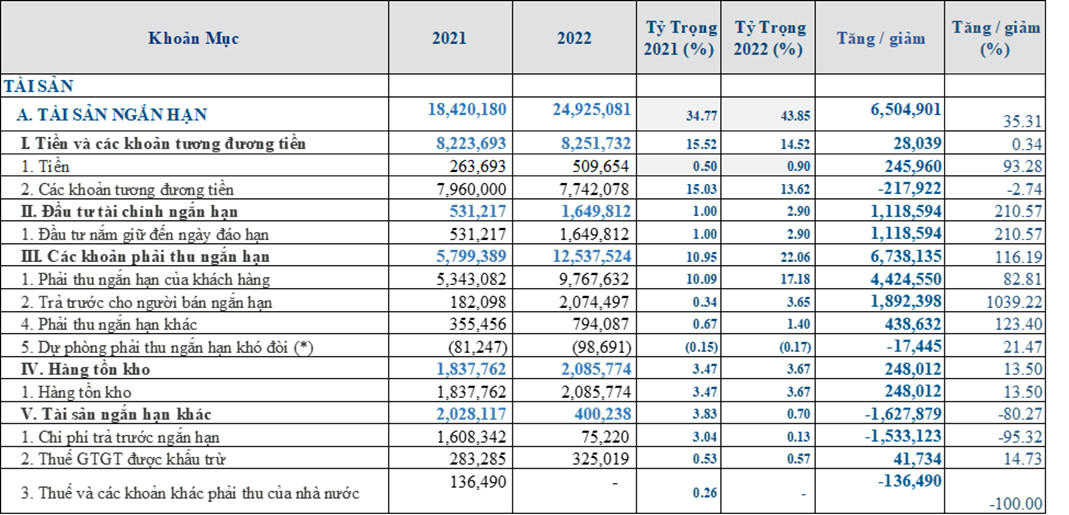

Theo thông tin trong Báo cáo tài chính đến hết 31/12/2022, Tổng tài sản của Công ty đạt 56,843 tỷ đồng. Trong cơ cấu tổng tài sản thì tài sản ngắn hạn là 24,923 tỷ đồng (chiếm 43.85% tổng tài sản) và tài sản dài hạn là 31,918 tỷ đồng (tương đương 56.15% tổng tài sản).

2.1.1.1 Đánh giá tài sản ngắn hạn

– Tiền và các khoản tương đương tiền là 8,251 tỷ đồng chiếm 14.52% tổng tài sản và tăng 28 tỷ, tương đương với 0.34% so với năm 2021.

+ Các khoản tương đương tiền phản ánh các khoản tiền gửi tại các ngân hàng thương mại có kỳ hạn gốc không quá 3 tháng với lãi suất từ 3,3%/năm đến 6%/năm. Tại ngày 31 tháng 12 năm 2022, 32 tỷ tiền gửi ngân hàng của Tổng Công ty và các công ty con tại Ngân hàng Thương mại TNHH MTV Đại Dương đang tạm dừng giao dịch. Ban Tổng giám đốc đánh giá khoản tiền này sẽ được giao dịch trở lại trong tương lai khi có những quy định cụ thể của Ngân hàng Nhà nước

– Các khoản đầu tư tài chính ngắn hạn là 1,649 tỷ, chiếm 2.90 % tổng tài sản, tăng 210.57% so với năm 2021. Đây hầu hết là các khoản tiền gửi có kỳ hạn dưới 12 tháng tại các ngân hàng.

– Các khoản phải thu ngắn hạn là 12,537 tỷ đồng (chiếm 22.06% tổng giá trị tài sản công ty), tăng 116.19% so với năm 2021, trong đó:

+ Phải thu ngắn hạn của khách hàng là 9,767 tỷ đồng, chiếm 17.18% tổng tài sản, tăng 4,424 tỷ, tương đương 82.81% so với năm 2021. Khoản phải thu chủ yếu đến từ các khoản công nợ tiền điện của Công ty Mua bán điện – Tập đoàn Điện lực Việt Nam là 9.708 tỷ đồng, tăng 4,456 tỷ đồng so với năm 2022. Đồng thời, trong khoản nợ xấu, PV Power cũng đã kê khai 114 tỷ đồng đến từ Công ty Mua bán điện – Tập đoàn Điện lực Việt Nam, trong đó giá trị có thể thu hồi được là 51 tỷ.

Đồng thời, các khoản phải thu khách hàng là các bên liên quan, số dư chủ yếu với các bên liên quan của khoản mục này đến cuối năm tài chính gồm Công ty Cổ phần Phân bón Dầu khí Cà Mau (57 tỷ), Tập Đoàn Dầu khí Việt Nam (1 tỷ), Tổng Công ty Khí Việt Nam – Công ty Cổ phần (63 triệu) và Công ty Cổ phần Dịch vụ Bảo vệ An ninh Dầu khí Việt Nam (12 triệu). Trong năm, PV Power có các giao dịch bán hàng, mua hàng hóa và dịch vụ, thu nhập khác với các công ty này.

+ Trả trước cho người bán ngắn hạn là 2,074 tỷ đồng, chiếm 3.65% tổng tài sản, tăng 1039.22% so với năm 2021. Bao gồm trả trước ngắn hạn cho Tập đoàn Samsung C&T (1,170 tỷ đồng); Tổng Công ty Lắp máy Việt Nam – CTCP (740 tỷ đồng); Công ty Siemens AG (33 tỷ đồng); Fichtner GmbH & Co.KG (24 tỷ đồng); Công ty Đầu tư Xây dựng Sài Gòn (14 tỷ đồng); Công ty Cổ phần Xây lắp Đầu khí Miền Trung (7 tỷ đồng) và các đối tượng khác. Tài khoản này tăng mạnh trong năm 2022 chủ yếu vì dự án Nhà máy điện Nhơn Trạch 3 và 4.

+ Các khoản phải thu ngắn hạn khác tính đến 31/12/2022 là 794 tỷ đồng, tăng 438 tỷ, tương đương 123.40% so với năm 2021. Trong đó chủ yếu là các khoản phải thu liên quan đến các chi phí sửa chữa Tổ máy số 1 Nhà máy Nhiệt điện Vũng Áng 1 396 tỷ đồng (Tháng 9 năm 2021, Tổ máy 1 thuộc Nhà máy Nhiệt điện Vũng Áng 1 của Tổng công ty gặp sự cố kỹ thuật và phải tạm dừng hoạt động) và Tập đoàn Dầu khí Việt Nam 218 tỷ đồng.

– Công ty có 98 tỷ đồng cho khoản dự phòng phải thu ngắn hạn khó đòi.

– Hàng tồn kho đến 31/12/2022 là 2.085 tỷ đồng (chiếm 3.67% tổng giá trị tài sản), tăng 13.50% so với năm 2021. Trong đó bao gồm: Nguyên liệu, vật liệu (2.020 tỷ); Chi phí sản suất kinh doanh dở dang (63 tỷ); công cụ, dụng cụ (1 tỷ) phục vụ cho hoạt động sản xuất, kinh doanh điện của Tổng Công ty.

– Ngoài ra, công ty có 400 tỷ đồng tài sản ngắn hạn khác,chiếm 0,70%, giảm 1.627 tỷ, tương đương 80.27% so với năm 2021. Trong đó:

+ POW có chi phí trả trước bao gồm 75 tỷ chi phí trả trước ngắn hạn, chiếm 0.13% tổng tài sản, giảm 1.533 tỷ, tương đương giảm 95.32% so với năm 2021.

+ Thuế GTGT được khấu trừ chiếm 325 tỷ đồng, tương đương 0.57%, tăng 14.73% tức 42 tỷ so với năm 2021.

2.1.1.2 Đánh giá tài sản dài hạn

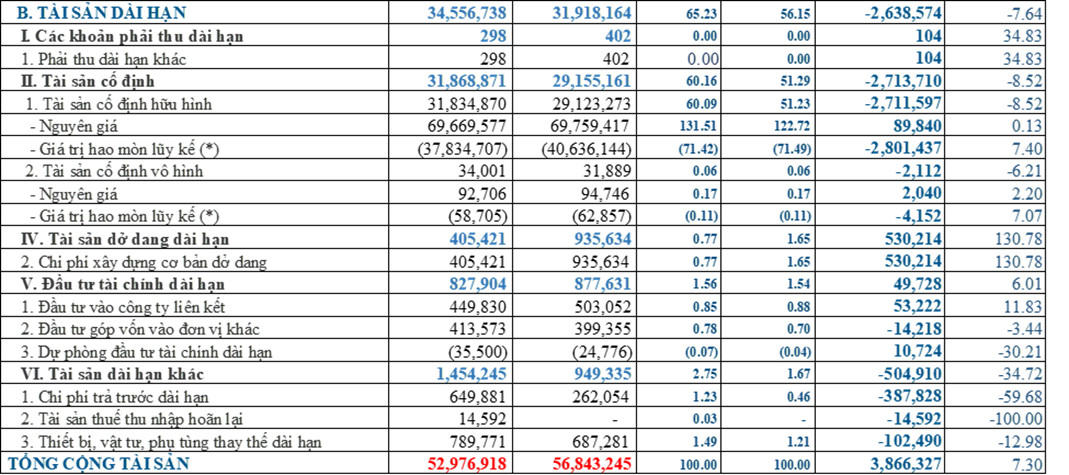

– Tài sản dài hạn của POW tính đến 31/12/2022 là 31.918 tỷ đồng, giảm 2.713 tỷ đồng, tương đương 8.52% so với năm 2021, bao gồm:

– Tài sản cố định là 29.155 tỷ chiếm 51.29% tổng tài sản, giảm 2713 tỷ, tương đương 8.52% so với năm 2021, trong đó:

+ Tài sản cố định hữu hình của công ty là 29.123 tỷ, chủ yếu bao gồm: nhà cửa và vật kiến trúc (10.447 tỷ); máy móc và thiết bị (17.039 tỷ); phương tiện vận tải (57 tỷ); thiết bị văn phòng (65 tỷ); tài sản cố định hữu hình khác (1.513 tỷ).

+ Tài sản cố định vô hình chiếm 31 tỷ, tương đương 0.06% tổng tài sản, giảm 2 tỷ so với năm 2021. Trong đó bao gồm quyền sử dụng đất (29 tỷ), phần mềm máy tính (1 tỷ) và các tài sản khác (762 triệu).

– Tài sản dở dang dài hạn 935 tỷ chiếm 1.65 %, tăng 530 tỷ, tương đương 130.78% so với năm 2021, trong đó:

+ Chi phí xây dựng cơ bản dở dang là 935 tỷ đồng, chiếm 1.65%, tăng 130.78% so với năm 2021.

+ Các công trình xây dựng cơ bản dở dang bao gồm dự án Nhà máy Điện khí Nhơn Trạch 3,4 (729 tỷ); dự án Thủy điện Luang Prabang (131 tỷ); dự án Tiểu khu 2 Nhơn Trạch (25 tỷ); nhà máy Thủy điện Hủa Na (23 tỷ); và các dự án khác (24 tỷ).

– Công ty có 877 tỷ đầu tư tài chính dài hạn, chiếm 1.54% tổng tài sản, tăng 49 tỷ, tương đương 6.01% so với năm 2021, bao gồm các khoản đầu tư vào công ty liên kết là 503 tỷ vào 2 Công ty Cổ phần Thủy điện Nậm Chiến (446 tỷ) và Công ty Cổ phần Năng lượng Sông Hồng (566 tỷ), đầu tư góp vốn vào đơn vị khác chủ yếu là các khoản đầu tư góp vốn vào Công ty Cổ phần Điện Việt Lào (317 tỷ); Công ty Cổ phần Thủy Điện Sông Tranh 3 (29 tỷ); Công ty Cổ phần EVN Quốc tế (28 tỷ) và Công ty Cổ phần Phát triển Dầu khí (18 tỷ).

Trong đó, do Công ty Cổ phần Đầu tư Bê tông Công nghệ cao phá sản và khoản đầu tư này được đánh giá không thể thu hồi và ghi giảm toàn bộ bằng nguồn dự phòng.

– Tài sản dài hạn khác của công ty là 949 tỷ, chiếm 1.67% tổng tài sản, giảm 504 tỷ, tương đương 34.72% so với năm 2021; trong đó nhiều nhất là khoản Thiết bị, vật tư, phụ tùng thay thế dài hạn là 687 tỷ đồng, chiếm 1.21% tổng tài sản.

– Các khoản phải thu dài hạn là 402 triệu chủ yếu là các khoản ký cược, ký quỹ. Tài khoản này tăng 103 triệu, tương đương 34.83% so với năm 2021.

2.1.2 Về nguồn vốn

– Tính đến 31/12/2022, tổng nguồn vốn của Pv Power là 56.843 tỷ, tăng 3.866 tỷ, tương đương 7.30% so với năm 2021. Trong đó, nợ phải trả là 23.561 tỷ đồng, chiếm 41.45% tổng nguồn vốn; vốn chủ sở hữu là 33.281 tỷ đồng, chiếm 58.55%.

2.1.2.1 Đánh giá nợ phải trả

– Nợ phải trả của POW tăng 7.83% so với năm 2021, trong đó nợ ngắn hạn là 18.325 tỷ đồng (chiếm 77.78 % tổng nợ) và nợ dài hạn là 5.236 tỷ (chiếm 22.22 % tổng nợ)

– Phải trả người bán của công ty là 7.346 tỷ, chiếm 12.92%, tăng 106 tỷ, tương đương 1.47% so với năm 2021, trong đó chủ yếu cho Tổng Công ty Lắp máy Việt Nam 303 tỷ, Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam 207 tỷ, Công ty General Electric Global Parts and Product GMBH 173 tỷ và các nhà cung cấp khác.

– Người mua trả tiền trước của công ty là 3 tỷ, giảm 1 tỷ, tương đương 0.01% so với năm 2021.

– Thuế và các khoản phải nộp Nhà nước là 250 tỷ, chiếm 0.44%, tăng 22 tỷ, tương đương 10.06% so với năm 2021.

– Chi phí phải trả ngắn hạn bao gồm 1,931 tỷ, chiếm 3.30%, tăng 913 tỷ, tương đương 89.85%.). Khoản này tăng do chi phí tiền khí phải trả theo các hợp đồng mua khí cho NMĐ Nhơn Trạch 1 và NMĐ Nhơn Trạch 2 nhưng chưa nhận được hóa đơn. Trong đó gồm chi phí tiền khí (1,694 tỷ); chi phí bảo trì (77 tỷ); chi phí lãi vay (70 tỷ); chi phí điện, nước, sửa chữa (61 tỷ); chi phí bảo hiểm vận hành nhà máy (6 tỷ); chi phí bảo vệ môi trường với nước thải công nghiệp và phí dịch vụ môi trường rừng (4 tỷ); thuế, phí cho các khoản vay (786 triệu) và chi phí phải trả khác (15 tỷ).

– Phải trả khác bao gồm 2,653 tỷ ngắn hạn (chiếm 4.67% tổng nguồn vốn), tăng 300 tỷ so với năm 2021 và 477 triệu dài hạn, tăng 71 triệu so với năm 2021.

+ Trong đó, theo Thư chấp nhận tạm ứng bồi thường và chuyển quyền khiếu nại ngày 12 tháng 9 năm 2022, Tổng công ty Cổ phần Bảo hiểm Dầu khí Việt Nam đồng ý tạm ứng số tiền 15 triệu USD (chưa bao gồm VAT) cho các tổn thất về gián đoạn kinh doanh và tổn thất vật chất vì sự cố xảy ra ở Tổ máy số 1 Nhà máy Nhiệt điện Vũng Áng 1.

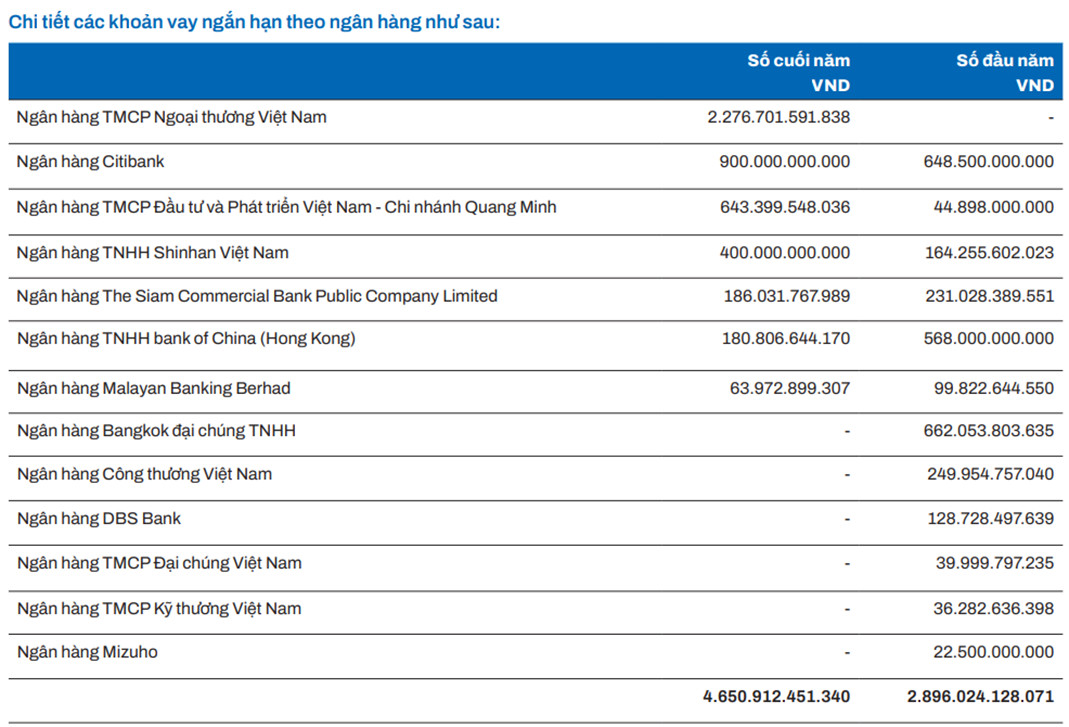

– Vay và nợ thuê tài chính của POW bao gồm 5.635 tỷ vay và nợ thuê tài chính ngắn hạn, chiếm 9.91% tổng nguồn vốn, tăng 866 tỷ (tương đương 18.18%) so với năm 2021 và 3.381 tỷ vay và nợ thuê tài chính dài hạn, chiếm 5.95%, giảm 307 tỷ (tương đương 8.33%) so với năm 2021.

+ Các khoản vay ngắn hạn của công ty hầu hết đến từ các Ngân hàng thương mại để bổ sung vốn lưu động và bảo lãnh thanh toán, lãi suất cho vay được thỏa thuận theo từng lần giải ngân. Trong đó, có 4,650 tỷ vay ngắn hạn, 834 tỷ vay dài hạn đến hạn trả và 149 tỷ là trái phiếu phát hành đến hạn trả. Chi tiết các khoản vay chủ yếu đến từ Ngân hàng TMCP Ngoại thương Việt Nam (2,276 tỷ); Ngân hàng Citibank (900 tỷ) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Quang Minh (643 tỷ) và những Ngân hàng thương mại khác.

+ Các khoản vay dài hạn được giải ngân bằng Đô la Mỹ, Euro và Đồng Việt Nam để phục vụ các dự án xây dựng và năng cấp các nhà máy điện của Tổng Công ty.

+ Đồng thời, Tổng Công ty có khoản vay dài hạn 3,381 tỷ đồng, trong đó CTCP Thủy điện Đakđrinh (DHC) kí hợp đồng tín dụng về khoản vay tái cơ cấu tài chính với Ngân hàng Đầu tư Cơ sở hạ tầng Châu Á là 1,378 tỷ. Các khoản vay của Tổng Công ty được ký hợp đồng theo lãi suất thả nổi (4,142 tỷ) và lãi suất cố định (92 tỷ).

– Công ty có 1,938 tỷ dự phòng phải trả, trong đó 205 tỷ ngắn hạn (chiếm 0.36%), giảm 712 tỷ, tương đương 77.62% so với năm 2021 và 1,733 tỷ dài hạn (chiếm 3.05%), tăng 502 tỷ, tương đương 40.80%. Các khoản dự phòng phải trả phản ánh chi phí bảo trì, sửa chữa lớn được trích trước cho Nhà máy Điện Cà Mau 1, Nhà máy Điện Cà Mau 2, Nhà máy Điện Nhơn Trạch 1 và Nhà máy Nhiệt điện Vũng Áng 1.

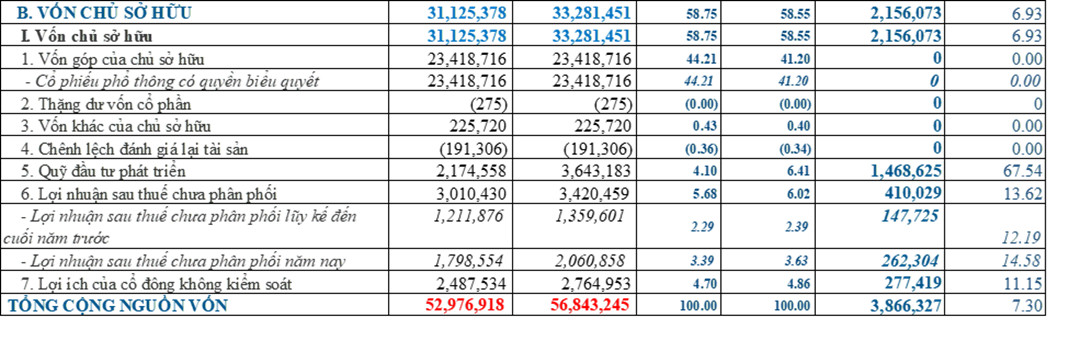

2.1.2.2 Đánh giá về vốn chủ sở hữu

– Vốn chủ sở hữu của POW tính đến 31/12/2022 là 33,281 tỷ đồng (chiếm 58.55% tổng nguồn vốn), tăng 6.93% so với năm 2021, trong đó Vốn góp của chủ sở hữu chiếm 70.37% Vốn chủ sở hữu.

– Công ty có 225,720 tỷ vốn khác của chủ sở hữu (chiếm 0.40% tổng nguồn vốn), 3,643 tỷ quỹ đầu tư phát triển (chiếm 6.41%, tăng 1,468 tỷ, tương đương 67.54% so với năm 2021), 3,420 tỷ lợi nhuận sau thuế chưa phân phối (chiếm 6.02%, tăng 410 tỷ, tương đương 13.62% so với năm 2021), và 2,764 tỷ lợi ích của cổ đông không kiểm soát (chiếm 4.86%, tăng 277 tỷ, tương đương 11.15% so với năm 2021).

Qua bảng cân đối kế toán của Pv Power ta thấy, Tổng công ty có nguồn tiền lớn hỗ trợ cho các dự án đầu tư, sửa chữ cho các nhà máy điện có tiềm năng trong tương lai. Bên cạnh đó các tài sản cố định chiếm phần lớn giúp doanh nghiệp hoạt động tốt trong hoạt động sản xuất và kinh doanh điện.

Nguồn vốn của Pv Power chủ yếu là Vốn chủ sở hữu sẽ giúp cho Pv Power tự chủ được tài chính, cũng như giảm thiểu chi phí tài chính và rủi ro từ lãi suất đi vay.

2.2 Kết quả hoạt động kinh doanh

– Năm 2022, công ty ghi nhận doanh thu bán hàng và cung cấp dịch vụ 28,224 tỷ đồng, tăng 3,663 tỷ, tương đương 14,91% tỷ so với năm 2021.

+ Doanh thu về bán hàng và cung cấp dịch vụ của công ty chủ yếu đến từ doanh thu bán điện là 27,968 tỷ, tăng 3,569 tỷ so với năm 2021.

+ Doanh thu liên quan đến chênh lệch tỷ giá chiếm 1,131 tỷ đồng, trong đó: Doanh thu phát sinh từ chênh lệch tỷ giá của Hợp đồng mua bán điện Nhà máy Nhiệt điện Vũng Áng 1 có 276 tỷ là doanh thu phát sinh trong giai đoạn từ 01/01/2018 đến 30/06/2018 (giai đoạn chưa chính thức chuyển sang CTCP). Theo Công văn số 13683/BTC-TCDN ngày 6 tháng 11 năm 2020, khoản lợi nhuận sau thuế tương ứng với số tiền 262 tỷ sẽ do Công ty mẹ ghi nhận vào kết quả kinh doanh này. Trong khi đó, số tiền 310 tỷ từ chênh lệch tỷ giá của Hợp đồng mua bán điện Nhà máy điện Nhơn Trạch 2 từ 2015 đến 2018, 2 tỷ từ Hợp đồng mua bán điện Nhà máy Thủy điện Dakdrink năm 2015, và 223 tỷ từ Hợp đồng mua bán điện Nhà máy Nhiệt điện Vũng Áng 1, Nhà máy điện Nhơn Trạch 2 và Nhà máy Thủy điện Dakdrink lần 1 năm 2019 cũng được ghi nhận vào kết quả kinh doanh này.

– Giá vốn hàng bán và dịch vụ cung cung cấp của công ty là 24,498 tỷ, chiếm 86.80%, tăng 2,477 tỷ, tương đương 11.25% so với năm 2021. Trong đó, giá vốn bán điện chiếm 24,341 tỷ, tương đương 99% trong tổng giá vốn hàng bán và cung cấp dịch vụ.

– Doanh thu hoạt động tài chính chiếm 445 tỷ, chiếm 1.58% trong năm 2022, giảm 244 tỷ, tương đương 35.46% so với năm 2021.

+ Theo thuyết minh báo cáo tài chính, cổ tức lợi nhuận trong năm nay bao gồm 54 tỷ cổ tức nhận được từ Công ty Cổ phần Điện Việt Lào, tính đến 31/12/2022, Tổng công ty đã nhận được toàn bộ số tiền cổ tức trên.

– Chi phí tài chính của công ty là 591 tỷ, chiếm 2.10%, giảm 61 tỷ, tương đương 9.35% so với năm 2021.

– Thu nhập khác của công ty là 67,138 tỷ, tăng 238.43% so với năm 2021.

– Chi phí khác là 23,061 tỷ, giảm 83.49% so với năm 2021.

– Năm 2022, công ty ghi nhận lợi nhuận gộp là 3,726 tỷ, tăng 46.70% so với năm 2021.

– Lợi nhuận sau thuế của công ty là 2,060 tỷ, tăng 14.58% so với mức 1,798 tỷ của năm 2021.

2.3 Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty đến 31/12/2022 là dương 3,156 tỷ.

Lưu chuyển tiền thuần từ hoạt động đầu tư là âm 3,373 tỷ đồng.

Lưu chuyển tiền thuần từ hoạt động tài chính là dương 245 tỷ đồng.

Tiền và tương đương tiền cuối năm là dương 8,251 tỷ đồng.

2.4 Chỉ số tài chính

3 TÌNH HÌNH SẢN XUẤT KINH DOANH CỦA POW

3.1 Tình hình sản xuất kinh doanh năm 2022

– Tổng sản lượng điện toàn Tổng công ty năm 2022 là 14,2 tỷ kWh (đạt 102% so với kế hoạch). Tổng doanh thu toàn Tổng công ty năm 2022 là 28,790 tỷ đồng/ 24,242 tỷ đồng kế hoạch, bằng 119% kế hoạch; Tổng doanh thu Công ty mẹ năm 2022 là 18,237 tỷ đồng/ 16,921 tỷ đồng kế hoạch, bằng 108% kế hoạch).

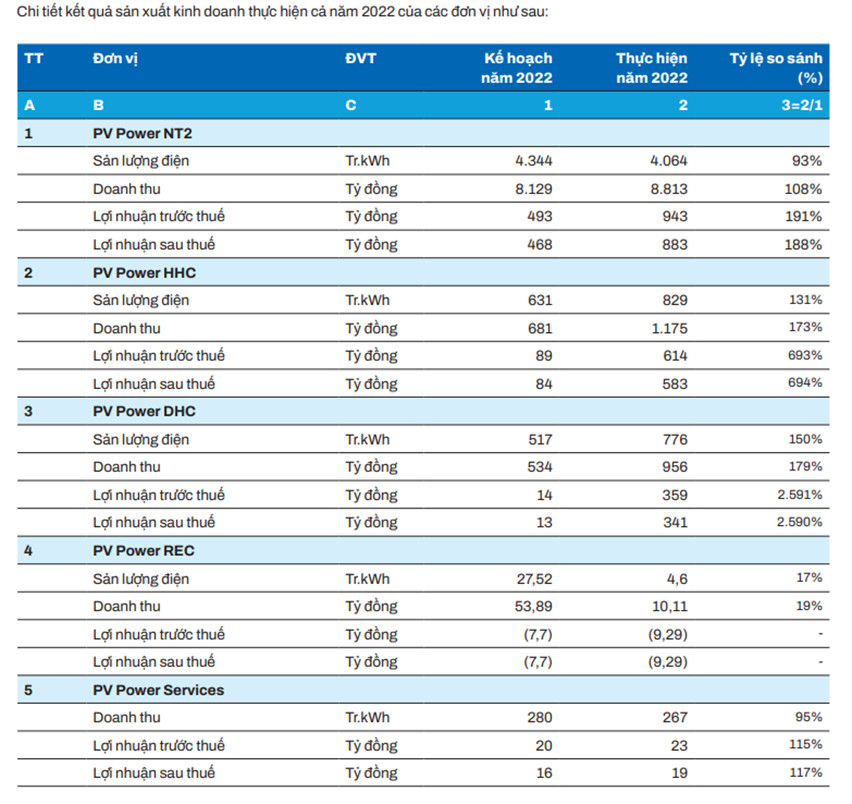

– Trong năm 2022, nguồn thu chính của PV Power đến từ hoạt động bán điện. PV Power cũng có những nguồn thu lớn từ hoạt động bán nguyên vật liệu và phế phẩm; và hoạt động tài chính của các nhà máy điện. Cụ thể, tình hình sản xuất kinh doanh của các công ty con như sau:

+ PV Power NT2: Năm 2022, Sản lượng điện đạt 4.064 triệu kWh, hoàn thành 93% kế hoạch; Tổng doanh thu đạt 8.813 tỷ đồng,vượt 8% kế hoạch.

+ Pv Power HHC: Sản lượng điện thương mại của nhà máy thủy điện Hủa Na đạt 828,84 triệu kWh, tổng doanh thu đạt 1.175 tỷ đồng.

+ PV Power DHC: Sản lượng điện đạt 776,3 triệu kWh, hoàn thành 150% kế hoạch; Doanh thu đạt 956,2 tỷ đồng (bao gồm doanh thu thuế tài nguyên, phí môi trường rừng, phí tài nguyên nước là 106,8 tỷ đồng), hoàn thành 179% kế hoạch.

+ PV Power Service: Năm 2022 doanh thu đạt 267 tỷ đồng, đạt 95% kế hoạch.

+ PV Power REC: Năm 2022, sản lượng điện đạt 4,6 tỷ, chỉ đạt 17% kế hoạch, doanh thu đạt 10,11 tỷ.

– Trong năm 2022, PV Power đang thực hiện đầu tư các dự án:

+ Dự án Nhà máy điện Nhơn Trạch 3&4 có công suất 1.624MW với mức đầu tư 32,487 tỷ đồng. Đến 31/12/2022, PV Power đã hoàn thành lựa chọn nhà thầu 17/18 gói thầu trong Kế hoạch lựa chọn nhà thầu của Dự án. Gói thầu chưa thực hiện lựa chọn nhà thầu là tư vấn lập đề án khai thác sử dụng nước mặt và xả thải vào nguồn nước.

+ Dự án Nhà máy điện LNG Quảng Ninh có công suất 1.500 MWvới tổng mức đầu tư dự kiến là 47,480 tỷ đồng dự định hoàn thành vào Quý III/2027. Hiện nay Công ty cổ phần Điện khí LNG Quảng Ninh đang thực hiện các công tác chuẩn bị đầu tư, dự kiến FS sẽ trình các cấp có thẩm quyền xem xét trong Quý I/2023.

+ Dự án đầu tư trụ sở làm việc của PV Power với Tổng diện tích đất toàn bộ dự án là 4.629m2. Ngày 28/12/2022, PV Power và đối tác đã ký kết hợp đồng mua bán tòa nhà DLC. Dự kiến, tòa nhà DLC sẽ được bàn giao vào năm 2024.

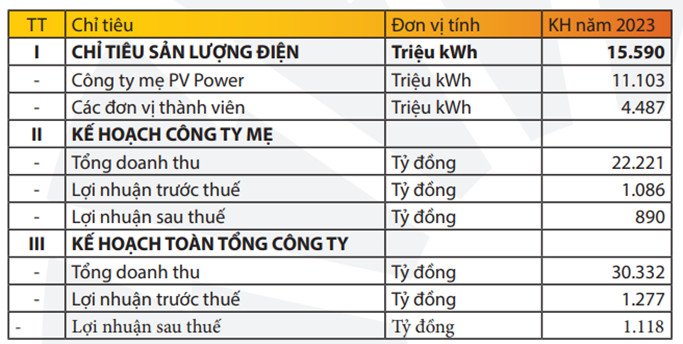

– Năm 2023, PV Power có các kế hoạch:

+ Công tác sản xuất kinh doanh: Chỉ đạo, giám sát công tác tổ chức thực hiện sửa chữa định kỳ các nhà máy điện;

+ Công tác đầu tư xây dựng: Chỉ đạo, giám sát công tác tổ chức thực hiện đầu tư dự án Nhà máy điện Nhơn Trạch 3&4; Chỉ đạo, giám sát Dự án Thủy điện Luang Prabang; Chỉ đạo, giám sát việc triển khai công tác đầu tư dự án Nhà máy điện Tua bin khí hỗn hợp Quảng Ninh;…

– POW đưa ra kế hoạch sản xuất kinh doanh năm 2023

3.2 Tình hình kinh doanh 9 tháng đầu năm 2023

– Trong 9 tháng đầu năm 2023, hoạt động sản suất kinh doanh của PV Power bị ảnh hưởng bởi nhiều yếu tố: Thiếu hụt nguồn nguyên liệu đầu vào, sự lệch pha giữa nhu cầu điện và khả năng cấp khí; giá nguyên, vật liệu sản xuất tăng cao làm gia tăng chi phí tài chính; ảnh hưởng của Elnino đến hoạt động của các nhà máy thủy điện…

– Tuy nhiên, trong 9 tháng đầu, PV Power đã hoàn thành vượt mức kế hoạch với tổng sản lượng điện đạt 11.149 triệu kWh, đạt 71,51%% kế hoạch cả năm 2023; tổng doanh thu đạt 22.530 tỷ đồng, hoàn thành 74,28% kế hoạch cả năm 2023. Lợi nhuận sau thuế đạt 861 tỷ đồng, hoàn thành 77,01% kế hoạch cả năm 2023.

– Đồng thời, công tác bảo dưỡng sửa chữa định kỳ các nhà máy điện của PV Power hiện vẫn được triển khai theo đúng tiến độ.

– Với công tác xây dựng, dự án đầu tư nhà máy điện Nhơn Trạch 3 & Nhơn Trạch 4, tính đến tháng 9 năm 2023, tiến độ tổng thể EPC dự án ước đạt khoảng 51% so với kế hoạch 58,8% (chậm 7,8% so với kế hoạch). và dự kiến phát điện thương mại Nhà máy nhiệt điện Nhơn Trạch 3 vào tháng 11-2024 và phát điện thương mại Nhà máy nhiệt điện Nhơn Trạch 4 vào khoảng tháng 5-2025.

– Vào tháng 10/2023, dự án điện khí LNG Quảng Ninh đã thành lập doanh nghiệp dự án nhưng chậm 1 năm so với dự kiến. Song, báo cáo nghiên cứu khả thi của dự án này vẫn tồn tại nhiều sự thiếu sót như giải pháp phòng cháy, chữa cháy của thiết kế cơ sở,…Là dự án đầu tiên sử dụng khí thiên nhiên hóa lỏng nhập khẩu tại miền Bắc, Ủy ban Nhân dân tỉnh Quảng Ninh yêu cầu PV Power cùng tổ hợp nhà đầu tư cần đẩy nhanh tiến độ thực hiện, chuẩn bị dự án.

4 ĐÁNH GIÁ CHUNG VỀ MÃ CỔ PHIẾU POW

– POW hoạt động trong ngành ổn định, có vai trò quan trọng trong nền kinh tế và nhu cầu tăng trưởng dài hạn, đồng thời có nhiều động lực cho tăng trưởng trong tương lai.

– Về quản lý vận hành: Trong năm 2022, POW tổ chức tốt các công tác bảo dưỡng, sửa chữa định kỳ các Nhà máy điện đảm bảo chất lượng, tiến độ, an toàn. Trong năm 2023, nhiều Nhà máy của POW được đại tu, bảo dưỡng để đảm bảo vận hành an toàn và hiệu quả. Ngoài ra, để tăng cao hiệu quả quản lý, PV Power công tác triển khai chuyển đổi số, triển khai hệ thống tích hợp dữ liệu và báo cáo quản trị vận hành, bảo dưỡng sửa chữa Nhà máy điện PV Power,…

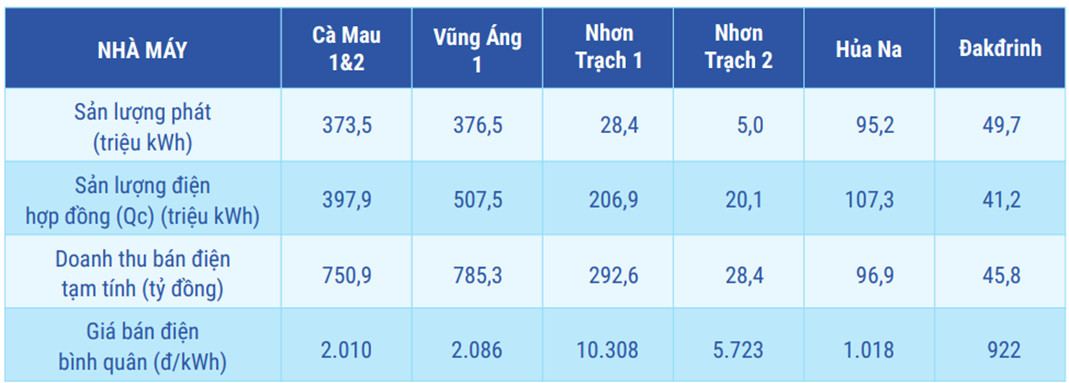

– Tình hình hoạt động của các Nhà máy trong tháng 9 năm 2023, nhiều Nhà máy ưu tiên lợi nhuận tối ưu trong tình hình giá thị trường giảm thấp, chủ động chào giá vận hành bám sát sản lượng được giao và vận hành theo biên độ yêu cầu của A0. Đồng thời, một vài Nhà máy có sản lượng thấp do lượng khí cung cấp sụt giảm mạnh như Nhà máy Điện Nhơn Trạch 1.

– Là đơn vị đi đầu trong lĩnh vực điện khí sử dụng khí LNG, Tổng công ty gặp nhiều khó khăn trong công tác triển khai, đàm phán hợp đồng mua bán điện.

– Lĩnh vực năng lượng bị ảnh hưởng bởi nhiều yếu tố: Thiếu hụt nguyên liệu đầu vào, sự lệch pha giữa nhu cầu điện và khả năng cấp khí; giá nguyên, vật liệu sản xuất tăng cao,…Đặc biệt, diễn biến giá than và khí thế giới có thể ảnh hưởng đến biên lợi nhuận của POW. Sản lượng điện hợp đồng của nhà máy Vũng Áng thường chiếm từ 85%-90% tổng sản lượng hàng năm nhưng nguồn than đầu vào phải sử dụng than trộn nên nếu giá than duy trì ở mức cao phần sản lượng chào bán trên thị trường điện sẽ bị lỗ.

– Theo dự báo của Cơ quan Năng lượng quốc tế (IEA), nguồn cung than sẽ có sự cải thiện ở một số quốc gia xuất khẩu lớn (Australia tăng 2%, Indonesia tăng 5%). Tuy nhiên, nhu cầu than cung cấp cho sản xuất điện ở khu vực Đông Nam Á vẫn ở mức tương đối cao nên giá than thế giới có thể chưa sớm cải thiện khiến cho chi phí đầu vào của POW cao.

– Đồng thời, năm 2023, vì phải thực hiện nhiều công tác bảo dưỡng, sửa chữa nên nhiều nhà máy điện của công ty sẽ ngừng máy để thực hiện sửa chữa như Cà Mau 2, Nhơn Trạch 1&2, Hủa Na. Điều này có thể khiến công tác vận hành gặp khó và chi phí bảo dưỡng gia tăng.