CTCP NHỰA AN PHÁT XANH

I. GIỚI THIỆU CHUNG

1. Thông tin chung

Tên đầy đủ: CÔNG TY CỔ PH ̀N NHỰA AN PHÁT XANH

Giấy chứng nhận đăng ký doanh nghiệp số: 0403000550 do Sở kế hoạch đầu tư tỉnh Hải Dương cấp lần đầu ngày 09/03/2007 thay đổi lần thứ 35 ngày 1 tháng 12 năm 2022.

Vốn điều lệ: 3.822.744.960.000 đồng (Ba tám trăm hai mươi hai tỷ bảy trăm bốn mươi tư triệu chín trăm sáu mươi nghìn đồng)

Vốn đầu tư của chủ sở hữu: 5.031.706.379.173 (Năm nghìn không trăm ba mươi một tỷ bảy trăm linh sáu triệu ba trăm bảy mươi chín nghìn một trăm bảy mươi ba đồng)

Điện thoại: 02203.755.998

Email: anphat@anphatbioplastics.com

Website: www.anphatbioplastics.com

Mã cổ phiếu: AAA

2. Quá trình hình thành và phát triển

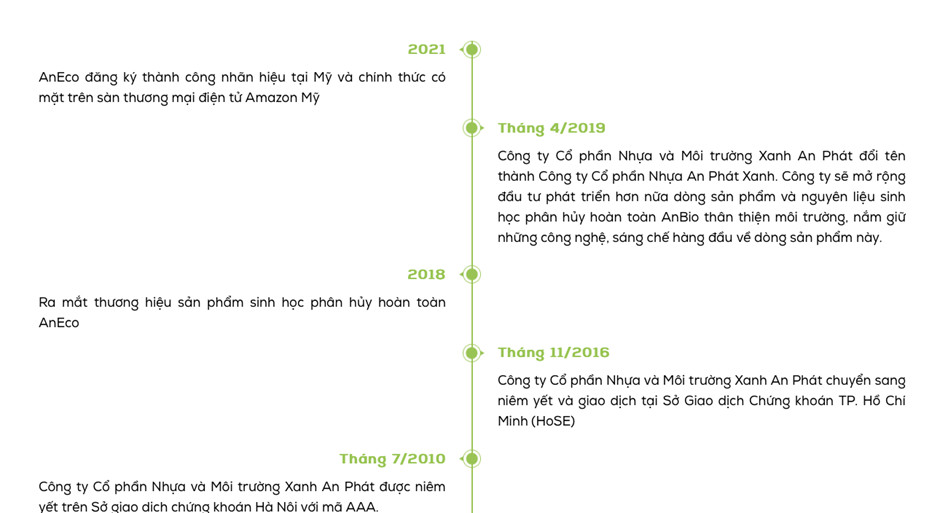

Năm 2002, Công ty TNHH Anh Hai Duy, tiền thân của CTCP Nhựa An Phát Xanh, được thành lập với vốn điều lệ ban đầu 500 triệu đồng.

Năm 2010, CTCP Nhựa và Môi trường xanh An Phát tăng vốn điều lệ lên 99 tỷ đồng và niêm yết tại Sở giao dịch chứng khoán Hà Nội (HNX) với mã chứng khoán là AAA.

Năm 2016, Cổ phiếu AAA chuyển niêm yết từ Sở Giao dịch Chứng khoán Hà Nội (HNX) sang Sở Giao dịch Chứng khoán TP. HCM (HOSE). Vốn điều lệ tăng lên 570 tỷ đồng

Năm 2019, CTCP Nhựa và Môi trường xanh An Phát chính thức đổi tên thành CTCP Nhựa An Phát Xanh.

Từ năm 2019 đến nay, công ty vẫn trên đà mở rộng và phát triển trong lĩnh vực bao bì màng mỏng với khuynh hướng phát triển “xanh” và các lĩnh vực khác như khu công nghiệp, dịch vụ vận tải,…

3. Lĩnh vực kinh doanh

3. Lĩnh vực kinh doanh

Công ty hoạt động trên 4 lĩnh vực bao gồm: Sản xuất bao bì màng mỏng và bao bì công nghiệp; sản xuất và phân phối nguyên vật liệu, hóa chất ngành nhựa; cung cấp các dịch vụ logistics và kinh doanh bất động sản khu công nghiệp. Trong đó, Công ty cổ phần nhựa An Phát xanh luôn chú trọng và phát triển mảng kinh doanh truyền thống là bao bì màng mỏng.

4. Các công ty con và công ty liên kết

4. Các công ty con và công ty liên kết

Tính đến ngày 31/12/2022 Công ty có 9 công ty con và 4 công ty liên kết. Trong đó, có 9 công ty hoạt động liên quan đến hóa chất ngành nhựa, 2 công ty hoạt động về khu công nghiệp, 1 công ty hoạt động về vận tải hàng hoá và 1 công ty hoạt động về phát triển phần mềm.

5. Cơ cấu cổ đông

5. Cơ cấu cổ đông

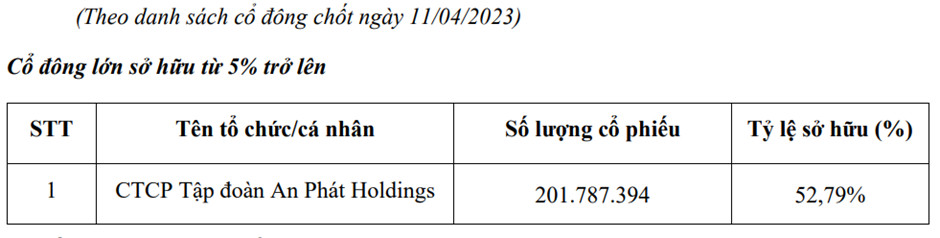

Đối với CTCP Nhựa An Phát Xanh, cổ đông trong nước chiếm 98,1% và chỉ 1,9% là cổ đông nước ngoài. Trong đó, tỷ lệ sở hữu của CTCP Tập đoàn An Phát Holdings lên đến 52,79% tính đến ngày 11/4/2023.

Quá trình tăng vốn

Quá trình tăng vốn

Từ khi thành lập đến nay, CTCP An Phát Xanh có tổng cộng 18 lần tăng vốn. Lần gần nhất là vào Tháng 07/2022, tăng vốn từ 3.264.344.960.000 đồng lên 3.822.744.960.000 đồng thông qua phương án phát hành cổ phiếu để tăng vốn cổ phần.

Lịch sử trả cổ tức

Tính đến 31/12/2022, CTCP Nhựa An Phát Xanh đã trả cổ tức tổng cộng 14 lần, lần gần nhất là vào tháng 9 năm 2021.

6. Ban lãnh đạo

6. Ban lãnh đạo

Hiện tại, CTCP Nhựa An Phát Xanh có Chủ tịch Hội đồng Quản trị là ông Nguyễn Lê Thăng Long cùng với 4 thành viên HĐQT khác.

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2022

1. Bảng cân đối kế toán

1.1. Về tài sản

1.1. Về tài sản

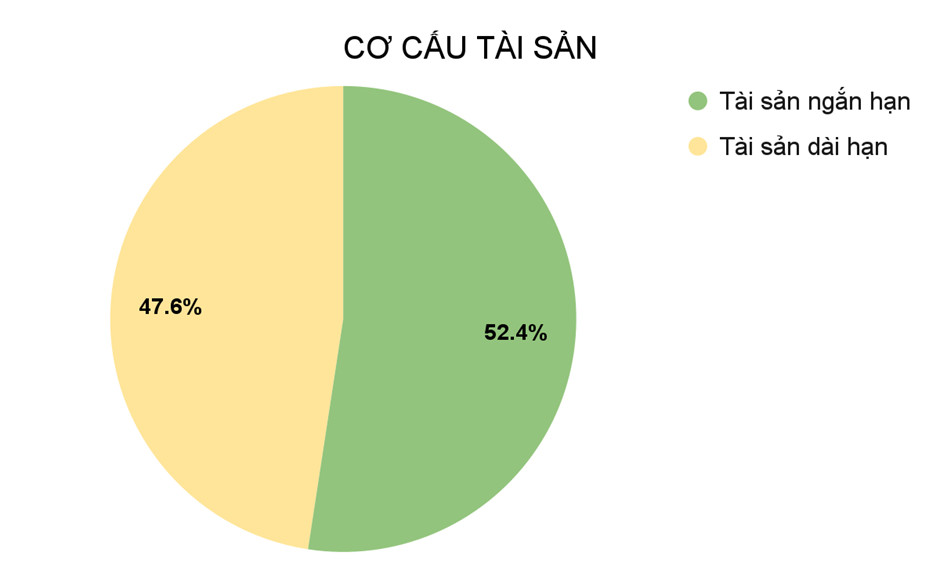

Tổng tài sản của doanh nghiệp thời điểm 31/12/2022 là 10796 tỷ đồng, tăng 786 tỷ đồng so với năm 2021 (tương ứng tăng 7,86%). Trong đó Tài sản ngắn hạn là 5659 tỷ đồng, chiếm 52,42% và tài sản dài hạn là 5137 tỷ đồng chiếm tới 47,58%.

a/ Đánh giá tài sản ngắn hạn

a/ Đánh giá tài sản ngắn hạn

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty tăng 304 tỷ đồng (tương ứng tăng 5,68%) so với năm 2021. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là: 1643 tỷ đồng, chiếm 15,22% tổng tài sản và giảm 345 tỷ, tương đương 17,36% so với năm 2021.

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 449 tỷ đồng, chiếm 4,16% tổng tài sản, tăng 12,5 tỷ so với năm 2021 (tương ứng mức tăng 2,87%), chủ yếu là phải thu từ giao dịch mua bán lại trái phiếu.

Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 449 tỷ đồng, chiếm 4,16% tổng tài sản, tăng 12,5 tỷ so với năm 2021 (tương ứng mức tăng 2,87%), chủ yếu là phải thu từ giao dịch mua bán lại trái phiếu.

Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 1573 tỷ đồng chiếm 14,57% tổng tài sản; giảm 222 tỷ so với năm 2021 (tương ứng 12,4%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 1020 tỷ, trả trước người bán 249 tỷ, phải thu về cho vay ngắn hạn 177 tỷ, các khoản phải thu ngắn hạn khác 139 tỷ.

+ Phải thu ngắn hạn của khách hàng: giảm 116 tỷ so với năm 2021 (tương ứng 10,23%). Khoản phải thu lớn nhất (964 tỷ) liên quan đến hoạt động kinh doanh hạt nhựa, bao bì và dịch vụ khác.

+ Phải thu ngắn hạn của khách hàng: giảm 116 tỷ so với năm 2021 (tương ứng 10,23%). Khoản phải thu lớn nhất (964 tỷ) liên quan đến hoạt động kinh doanh hạt nhựa, bao bì và dịch vụ khác.

+ Trả trước cho người bán ngắn hạn: giảm 121 tỷ so với năm 2021 (tương ứng 32,69%).

+ Phải thu về cho vay ngắn hạn: tăng 5 tỷ so với năm 2021 (tương ứng 25,48%).

+ Các khoản phải thu ngắn hạn khác: giảm 76 tỷ so với năm 2021 (tương ứng 32,25%).

Công ty ghi nhận nợ xấu trong năm 2022 là 12,7 tỷ.

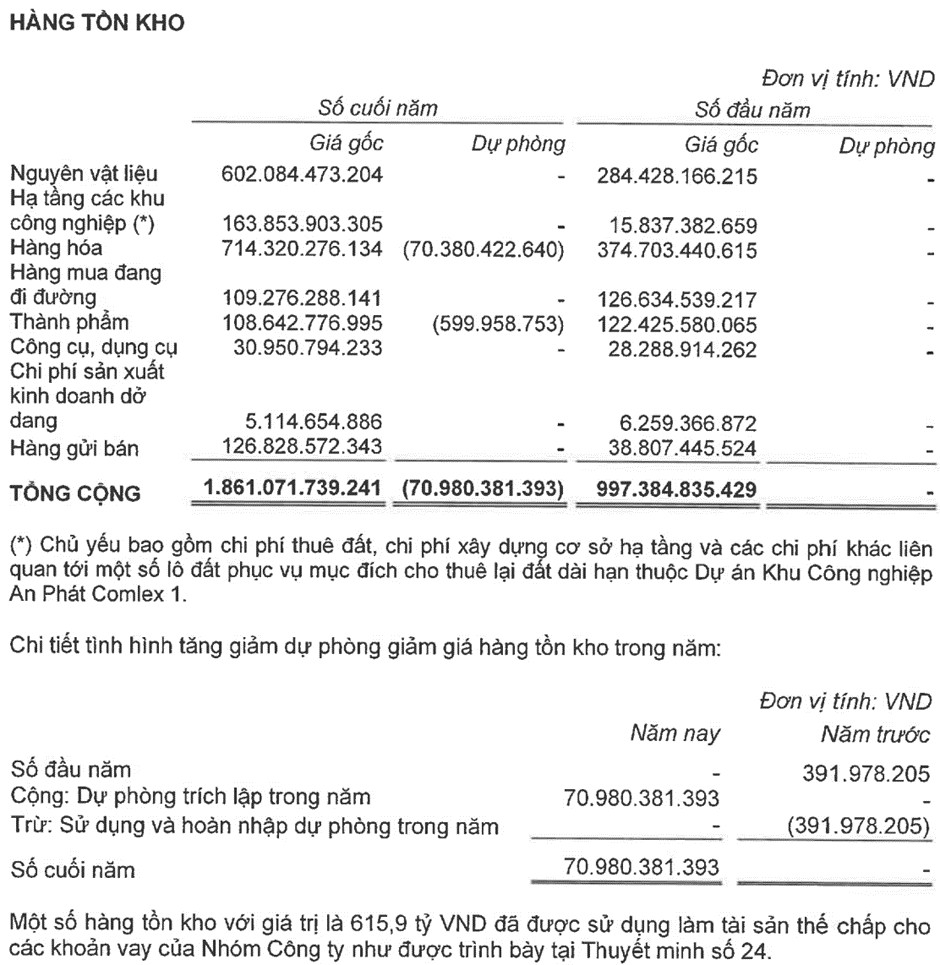

Hàng tồn kho của Công ty tại thời điểm 31/12/2022 là 1790 tỷ đồng, chiếm 16,58% tổng tài sản của Công ty, tăng 793 tỷ so với năm 2021 (tương ứng 79,48%). Bao gồm nguyên vật liệu (602 tỷ), hạ tầng các khu công nghiệp (164 tỷ), hàng hóa (714 tỷ), hàng mua đang đi đường (109 tỷ), thành phẩm (109 tỷ) công cụ dụng cụ (31 tỷ), chi phí sản xuất kinh doanh dở dang (5 tỷ) và hàng gửi bán (127 tỷ).

Hàng tồn kho tăng mạnh do giá hạt nhựa diễn biến phức tạp trong năm làm tăng giá nguyên vật liệu, bên cạnh đó, tình hình kinh doanh không mấy khả quan khiến cho lượng hàng hóa bị tồn đọng nhiều. Công ty trích lập 70 tỷ dự phòng giảm giá hàng tồn kho, chủ yếu là tồn kho hạt nhựa thương mại.

Vòng quay hàng tồn kho tăng từ 10,19 lên 12,18 cho thấy tốc độ luân chuyển đang chậm lại.

Ngoài ra hàng tồn kho thuộc dự án khu công nghiệp An Phát Complex 1 trị giá 164 tỷ, tăng 148 tỷ.

– Tài sản ngắn hạn khác: tăng 67 tỷ so với năm 2021 (tương ứng 48,54%).

+ Chi phí trả trước ngắn hạn: giảm 15 tỷ so với năm 2021 (tương ứng 60,75%).

b/Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 5137 tỷ đồng, chiếm 47,58% tổng tài sản Công ty, tăng 482 tỷ so với năm 2021 (tương ứng 10,36%). Trong đó: Các khoản phải thu dài hạn là 69 tỷ (chiếm 0,62% tổng tài sản), Tài sản cố định là 2077 tỷ (chiếm 19.24% tổng tài sản), bất động sản đầu tư là 497 tỷ (chiếm 4,61%) tài sản dở dang dài hạn là 693 tỷ (chiếm 6,42% tổng tài sản), đầu tư tài chính dài hạn là 1494 tỷ (chiếm 13,84% tổng tài sản), tài sản dài hạn khác là 308 tỷ (chiếm 2,85% tổng tài sản).

– Các khoản phải thu dài hạn: giảm 212 tỷ so với năm 2021 (tương ứng 76,04%). Do phải thu dài hạn của khách hàng giảm hơn 167 tỷ, từ Công ty trách nhiệm hữu hạn Angkor Bioplastics.

Tài sản cố định hữu hình của Công ty giảm 23 tỷ so với năm 2021 (tương ứng 1,11%), chủ yếu dưới dạng nhà cửa, vật kiến trúc (934 tỷ), máy móc thiết bị (919 tỷ) và phương tiện vận tải, truyền dẫn (115 tỷ).

Tài sản cố định vô hình của Nhựa An Phát giảm 944 triệu so với năm 2021 (tương ứng 1.27%), tập trung dưới dạng quyền sử dụng đất (75 tỷ).

Tài sản cố định vô hình của Nhựa An Phát giảm 944 triệu so với năm 2021 (tương ứng 1.27%), tập trung dưới dạng quyền sử dụng đất (75 tỷ).

Bất động sản đầu tư: giảm 29 tỷ so với năm 2021 (tương ứng 5,52%), chủ yếu là nhà cửa vật kiến trúc (431 tỷ).

Chi phí xây dựng cơ bản dở dang: giảm 160 tỷ so với năm 2021 (tương ứng 18,72%), tập trung chủ yếu ở dự án KCN An Phát 1 với giá trị 610 tỷ và giảm do giảm 221 tỷ của dự án Nhà máy số 8.

Đầu tư tài chính dài hạn: tăng 924 tỷ so với năm 2021 (tương ứng 162,14%), tập trung đầu tư vào công ty liên doanh, liên kết, chủ yếu tăng do đầu tư thêm 684 tỷ vào công ty Nhựa Hà Nội với tổng trị giá 1089 tỷ, nâng tỷ lệ vốn nắm giữ trực tiếp lên 47,44% và công ty còn đầu tư 168 tỷ vào công ty Sản xuất PBAT An Phát.

Tài sản dài hạn khác: giảm 18 tỷ so với năm 2021 (tương ứng 5,4%). Bao gồm chi phí trả trước dài hạn (170 tỷ), tài sản thuế thu nhập hoãn lại (5 tỷ) và lợi thế thương mại (32 tỷ).

Tài sản dài hạn khác: giảm 18 tỷ so với năm 2021 (tương ứng 5,4%). Bao gồm chi phí trả trước dài hạn (170 tỷ), tài sản thuế thu nhập hoãn lại (5 tỷ) và lợi thế thương mại (32 tỷ).

1.2 Về nguồn vốn

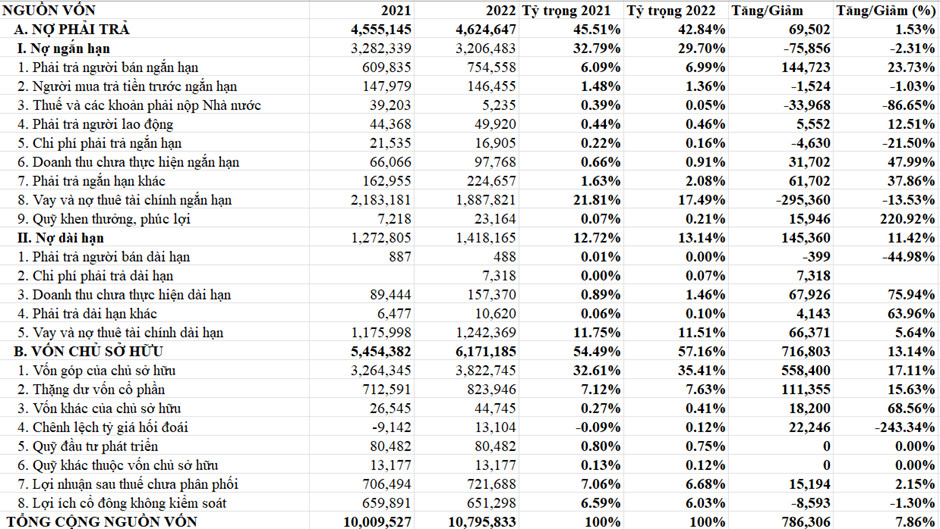

Tại thời điểm 31/12/2022, tổng nguồn vốn của AAA là 10796 tỷ đồng, trong đó: Nợ phải trả là 4625 tỷ đồng chiếm 42,84% tổng nguồn vốn của AAA, Vốn chủ sở hữu là 6171 tỷ đồng chiếm 54,49%. Nợ phải trả bao gồm 3206 tỷ nợ ngắn hạn (chiếm 29,7% tổng nguồn vốn) và 1418 tỷ nợ dài hạn (chiếm 13,14%).

1.2.1 Nợ phải trả:

a) Nợ ngắn hạn: Tại thời điểm 31/12/2022 Nợ ngắn hạn của AAA là 3206 tỷ, giảm 76 tỷ so với năm 2021 (tương ứng 2,31%) . Bao gồm các khoản: Phải trả người bán ngắn hạn 756 tỷ, Người mua trả tiền trước ngắn hạn 146 tỷ, Thuế và các khoản phải nộp Nhà nước 5 tỷ, Phải trả người lao động 50 tỷ, Chi phí phải trả ngắn hạn 17 tỷ, Doanh thu chưa thực hiện ngắn hạn 98 tỷ, Phải trả ngắn hạn khác 225 tỷ, Vay và nợ thuê tài chính ngắn hạn 1888 tỷ, Quỹ khen thưởng, phúc lợi 23 tỷ.

– Phải trả người bán ngắn hạn: tăng 145 tỷ so với năm 2021 (tương ứng 23,73%), khoản lớn nhất (127 tỷ) đến từ đối tác kinh doanh là Công ty trách nhiệm hữu hạn tư nhân Ivict Singapore.

Người mua trả tiền trước ngắn hạn: giảm 2 tỷ so với năm 2021 (tương ứng 1,03%).

Thuế và các khoản phải nộp Nhà nước: giảm 34 tỷ so với năm 2021 (tương ứng 86,65%).

Chi phí phải trả ngắn hạn: giảm 5 tỷ so với năm 2021 (tương ứng 12,51%)

Doanh thu chưa thực hiện ngắn hạn: giảm 32 tỷ so với năm 2021 (tương ứng 48%).

Phải trả ngắn hạn khác: tăng 62 tỷ so với năm 2021 (tương ứng 37,86%).

Vay và nợ thuê tài chính ngắn hạn: giảm 295 tỷ tương ứng 13,53% so với cuối năm 2021. Khoản vay lớn nhất đến từ vay ngắn hạn ngân hàng (1607 tỷ), ⅓ giá trị khoản vay vay bằng USD.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 23 tỷ đồng.

Công ty trích lập quỹ khen thưởng, phúc lợi với số dư tại 31/12/2022 là 23 tỷ đồng.

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 1418 tỷ, chiếm 13,14% tổng nguồn vốn. Tăng 145 tỷ so với năm 2021 (tương ứng 11,42%). Bao gồm các khoản: Phải trả người bán dài hạn 488 triệu, Chi phí phải trả dài hạn 7 tỷ, Doanh thu chưa thực hiện dài hạn 291 tỷ, Vay và nợ thuê tài chính dài hạn 1242 tỷ, Phải trả dài hạn khác 96 tỷ.

Phải trả người bán dài hạn: Giảm 399 triệu so với năm 2021 (tương ứng 44,98%).

Chi phí phải trả dài hạn: Phát sinh 7 tỷ từ lãi trái phiếu phải trả

Doanh thu chưa thực hiện dài hạn: tăng 68 tỷ đến từ cho thuê nhà xưởng nhận trước.

Vay và nợ thuê tài chính dài hạn: tăng 66 tỷ so với năm 2021 (tương ứng 5,64%). Khoảng một nửa là vay ngân hàng (569 tỷ), một nửa là qua kênh trái phiếu phát hành (607 tỷ).

Tỷ số nợ vay trên vốn chủ sở hữu là 50,72 thấp hơn năm 2021, tuy nhiên, khả năng thanh toán lãi vay giảm xuống 2,07.

Phải trả dài hạn khác: tăng 4 tỷ so với năm 2021 (tương ứng 63,96%).

1.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2022, vốn chủ sở hữu của AAA là 6171 tỷ đồng (chiếm 57,16% tổng nguồn vốn), tăng 717 tỷ so với năm 2021 do tăng vốn góp và cả vốn khác (mức tăng lần lượt 17,11%, 68,56%). Trong đó: Vốn đầu tư của chủ sở hữu là: 3823 tỷ đồng; phần còn lại 2348 tỷ đồng là thặng dư vốn cổ phần, vốn khác của chủ sở hữu, chênh lệch tỷ giá hối đoái, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối, lợi ích cổ đông không kiểm soát.

Qua bảng cân đối kế toán của AAA ta thấy, cơ cấu tài sản cân đối giữa ngắn hạn và dài hạn. Hàng tồn kho có xu hướng tăng mạnh và các khoản phải thu giảm. Tài sản dài hạn chủ yếu là tài sản cố định hữu hình và đầu tư vào công ty con, công ty liên kết.

Cơ cấu nguồn vốn thay đổi không nhiều so với năm 2021, doanh nghiệp sử dụng nợ vay ở mức vừa phải và có vốn chủ sở hữu khá lớn.

2. Báo cáo kết quả hoạt động kinh doanh

Năm 2022, doanh thu của AAA là 15.314 tỷ, tăng 2.160 tỷ so với năm 2021, tương đương tăng 16,43% và hoàn thành 108% kế hoạch, chủ yếu đến từ mảng thương mại và sản xuất do giá hạt nhựa tăng trong nửa đầu năm 2022.

Doanh thu thuần năm 2022 tiếp tục tăng trưởng so với giai đoạn 2018-2022.

Về cơ cấu doanh thu, hai mảng đem lại doanh thu chủ yếu là mảng bán hàng hóa chiếm 65% tổng doanh thu và mảng bán thành phẩm chiếm 32% .

Về mảng thương mại hạt nhựa, doanh thu mảng này đạt 9995 tỷ và tăng 26% so với năm trước, thực hiện thông qua sản xuất hạt nhựa phụ gia, phụ gia ngành nhựa của công ty An Tiến Industries HII và thương mại hạt nhựa của CTCP An Thành Bicsol ATT và CT TNHH An Thành Bicsol Singapore ATS (2 công ty con của HII).

Về mảng thương mại hạt nhựa, doanh thu mảng này đạt 9995 tỷ và tăng 26% so với năm trước, thực hiện thông qua sản xuất hạt nhựa phụ gia, phụ gia ngành nhựa của công ty An Tiến Industries HII và thương mại hạt nhựa của CTCP An Thành Bicsol ATT và CT TNHH An Thành Bicsol Singapore ATS (2 công ty con của HII).

Về lĩnh vực sản xuất bao bì và hạt nhựa phụ gia, Doanh thu đạt 4797 tỷ, tăng 6% so với năm trước. Năm 2022, Nhựa An Phát Xanh giữ vững vị thế là nhà xuất khẩu bao bì nhựa lớn nhất Việt Nam và Công ty con HII nằm trong Top 5 nhà xuất khẩu hạt nhựa phụ gia lớn nhất Việt Nam. Với mảng bao bì, thị trường châu u vẫn là thị trường xuất khẩu chính, Mỹ đang là thị trường có mức tăng trưởng tốt nhất. Châu Á là thị trường chính của mảng sản xuất bột đá và hạt nhựa phụ gia. AAA xuất khẩu 98% sản lượng bao bì sản xuất tới hơn 70 quốc gia và vùng lãnh thổ.

Giá vốn hàng bán của Nhựa An Phát Xanh năm 2022 là 14.204 tỷ, tăng 2.362 tỷ (tương đương tăng 18%) so với năm 2021. Khoản tăng lớn nhất là từ giá vốn thương mại hạt nhựa, trị giá 9970 tỷ và gia tăng 2.417 tỷ.

Giá vốn hàng bán của Nhựa An Phát Xanh năm 2022 là 14.204 tỷ, tăng 2.362 tỷ (tương đương tăng 18%) so với năm 2021. Khoản tăng lớn nhất là từ giá vốn thương mại hạt nhựa, trị giá 9970 tỷ và gia tăng 2.417 tỷ.

Lợi nhuận gộp năm 2022 đạt 1.086 tỷ đồng, giảm 16,5% so với năm 2021, nguyên nhân chủ yếu do chi phí đầu vào tăng mạnh hơn mức tăng doanh thu.

AAA thu về lợi nhuận sau thuế là 152 tỷ, giảm 137 tỷ, tương đương giảm 47,42% so với năm 2021 do giá hạt nhựa diễn biến phức tạp trong năm khiến lợi nhuận mảng này giảm, đồng thời công ty trích lập dự phòng giảm giá hàng tồn kho để dự phòng biến động giá thị trường

So với các doanh nghiệp cùng ngành, doanh thu của AAA đứng đầu ngành nhựa, nhưng lợi nhuận sau thuế của doanh nghiệp lại tương đối thấp.

3. Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt 97 tỷ và giảm 78% so với năm 2021. Lưu chuyển tiền thuần từ hoạt động đầu tư đạt -1094 tỷ đồng. Lưu chuyển tiền tệ từ hoạt động tài chính đạt -1643 tỷ và giảm 17% so với năm 2021.

Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt 97 tỷ và giảm 78% so với năm 2021. Lưu chuyển tiền thuần từ hoạt động đầu tư đạt -1094 tỷ đồng. Lưu chuyển tiền tệ từ hoạt động tài chính đạt -1643 tỷ và giảm 17% so với năm 2021.

4. Các chỉ số tài chính

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2023

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2023

Lũy kế 9 tháng đầu năm, doanh thu của AAA đạt 9941 tỷ đồng, giảm 16% so với cùng kỳ năm trước và đạt 79.5% kế hoạch đề ra. Lợi nhuận sau thuế đạt 217 tỷ đồng, giảm 18% so với cùng kỳ và chỉ đạt 43.4% kế hoạch.

Kim ngạch xuất khẩu sản phẩm nhựa của Việt Nam trong 9 tháng năm 2023 đạt 3711 tỷ USD, giảm 12.2% so với cùng kỳ năm 2022. Xuất khẩu sản phẩm nhựa sang các thị trường lớn hầu hết giảm so với cùng kỳ năm 2022. Nền kinh thế giới chưa có nhiều khởi sắc như kỳ vọng, dẫn đến tiêu thụ sản phẩm nhựa tiếp tục sụt giảm ở các thị trường lớn vẫn là do ảnh hưởng của suy thoái kinh tế toàn cầu, tiêu dùng yếu, các doanh nghiệp cũng giảm đơn hàng.

Doanh thu bán hàng hóa đạt 6300 tỷ, giảm 18% so với cùng kỳ năm trước. Giá hạt nhựa PE, PP biến động mạnh, trong đó sụt giảm sâu vào tháng 6 năm 2023 vừa qua, từ đó làm giảm doanh thu mảng này.

Doanh thu bán thành phẩm là 3219 tỷ, giảm 8% so với cùng kỳ năm trước. Đối với doanh nghiệp sản xuất túi màng mỏng xuất khẩu như Nhựa An Phát Xanh, phân khúc khách hàng tập trung ở các thị trường lớn như Mỹ, châu u, Nhật Bản, sức cầu vẫn tương đối yếu theo tình hình kinh tế chung.

Giá vốn hàng bán đạt 9136 tỷ, giảm 16% so với cùng kỳ năm trước chủ yếu do giảm 1414 tỷ từ giá vốn bán hàng hóa, tương ứng với mức giảm doanh thu.

Lợi nhuận sau thuế đạt 217 tỷ, giảm 18% so với cùng kỳ năm trước, trong đó lợi nhuận khác trị giá 8,67 tỷ, tăng 12,4 tỷ so với cùng kỳ năm trước.

Vậy triển vọng và thách thức nào cho Nhựa An Phát Xanh trong thời gian tới?

Theo VPA, năm 2023 xuất khẩu sản phẩm nhựa Việt Nam được dự báo vẫn được hưởng lợi nhờ các hiệp định thương mại tự do. Tuy nhiên các doanh nghiệp sẽ vẫn gặp nhiều khó khăn do chính sách điều hành tiền tệ thận trọng, thị trường tiêu dùng toàn cầu gặp khó khăn. Dự báo xuất khẩu sản phẩm nhựa tiếp tục tăng trưởng nhưng sẽ chậm lại.

Về mảng thương mại và sản xuất bao bì, hạt nhựa

Mảng bao bì phân hủy sinh học hoàn toàn trong 6 đến 12 tháng của AAA được cấp nhiều chứng chỉ hàng đầu thế giới như OK Compost HOME và OK Compost INDUSTRIAL của TUV Austria, ngoài ra còn có chứng chỉ DIN Certco Compostable và biobased 50 – 85% của Đức.

Doanh nghiệp chủ động phát triển nhóm sản phẩm này và đặt kế hoạch gia tăng tỷ trọng nhựa phân hủy, khi đứng trước nguy cơ các quốc gia nhập khẩu đặt rào cản dần với các sản phẩm nhựa ảnh hưởng đến môi trường, như việc Hoa Kỳ áp thuế mới cho doanh nghiệp xuất khẩu nhựa nguyên sinh hay Hàn Quốc cấm nhựa dùng một lần tại các công viên dọc sông Hàn vào năm 2025.

Cùng với đó, Theo Quy hoạch phát triển ngành nhựa Việt Nam tầm nhìn đến năm 2025 của Bộ Công Thương, ngành nhựa phải chuyển dịch cơ cấu theo hướng giảm dần tỷ trọng các nhóm sản phẩm có tuổi thọ ngắn và tăng tỷ trọng nhóm sản phẩm có tuổi thọ dài. Đây sẽ là động lực tăng trưởng lớn cho các sản phẩm ANECO có nguồn gốc sinh học phân hủy hoàn toàn tại thị trường trong nước

Đồng thời mảng thương mại hạt nhựa tăng trưởng trở lại và tăng tỷ lệ bao bì công nghiệp có biên lợi nhuận cao.

Từ sau đại dịch, nhựa bao bì sẽ tiếp tục là một trong những động lực chính thúc đẩy tăng trưởng thị trường nhựa toàn cầu nhờ gia tăng đóng gói các thực phẩm ăn liền do đặc tính linh hoạt và hữu ích. Hơn nữa, đặc tính chống thấm và khả năng bảo vệ của các loại bao bì nhựa đã tăng khả năng ứng dụng trong các ngành thương mại điện tử, đặc biệt là ở các quốc gia đang phát triển.

Về Dự án Nhà máy sản xuất bao bì màng phức hợp (gọi tắt là “Dự án Nhà máy số 8”), doanh nghiệp đã đưa ra những điều chỉnh để phù hợp với nhu cầu thị trường cần nhiều về hạt nhựa compound tự hủy, hạt nhựa nguyên sinh PE. Đây là các nguyên liệu đầu vào của các nhà máy sản xuất các sản phẩm nhựa và các nguyên liệu này chủ yếu vẫn phải nhập khẩu từ nước ngoài để phục vụ sản xuất.

Về mảng khu công nghiệp, nổi bật với dự án Khu công nghiệp An Phát 1 tại tỉnh Hải Dương

Từ đầu năm đến nay, các khu công nghiệp tỉnh này thu hút 889,16 triệu USD vốn FDI, vượt gần 4,5 lần kế hoạch năm. Ban Quản lý các khu công nghiệp tỉnh đã tích cực rút ngắn các thủ tục hành chính và cấp phép đầu tư cho các dự án mới. Điều này tạo động lực cho các khu công nghiệp còn tỷ lệ lấp đầy thấp.

Tính đến nay, An Phát 1 đã có 10 dự án được cấp giấy chứng nhận đầu tư với tổng vốn đăng ký đầu tư lên đến 500 triệu USD, trong đó có tới 9 dự án có vốn đầu tư trực tiếp từ nước ngoài.

Mới đây, nhà đầu tư lớn Biel Crystal (Singapore) đã nhận được giấy chứng nhận đầu tư với tổng mức vốn đầu tư lên gần 6100 tỷ đồng trên diện tích 20,2 héc-ta đất sử dụng.

ĐÁNH GIÁ CHUNG VỀ DOANH NGHIỆP

Nhà sản xuất và xuất khẩu bao bì màng mỏng số 1 Đông Nam Á

AAA kinh doanh chủ yếu tập trung hai mảng chính là thương mại hạt nhựa và sản xuất bao bì, hạt nhựa nguyên sinh. Hoạt động kinh doanh của doanh nghiệp tương đối ổn định.

Về mảng thương mại sản xuất, AAA là doanh nghiệp hàng đầu về sản xuất hạt nhựa và bao bì, doanh nghiệp đi đầu trong việc sản xuất sản phẩm tự hủy sinh học, tích cực thích ứng với những thay đổi theo chiều hướng “xanh hóa”. Tuy nhiên cầu thị trường vẫn đang tương đối ảm đạm theo tình hình kinh tế chung.

Mảng khu công nghiệp là mảng kỳ vọng đem lại lợi nhuận tích cực cho doanh nghiệp khi doanh nghiệp bắt đầu bàn giao các dự án cho các đối tác, hơn nữa khi các tỉnh thành trước đây có khu công nghiệp với tỷ lệ lấp đầy cao, các nhà đầu tư bắt đầu dịch chuyển sang các khu công nghiệp mới.