NGÂN HÀNG TMCP VIỆT NAM THỊNH VƯỢNG

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng

● Giấy chứng nhận đăng ký doanh nghiệp số: 0100233583 do Sở Kế hoạch và Đầu tư Hà Nội cấp ngày 8 tháng 9 năm 1993, sửa đổi lần thứ 43 ngày 6 tháng 12 năm 2022. Thời gian hoạt động theo giấy phép là 99 năm kể từ ngày 12 tháng 8 năm 1993.

● Vốn điều lệ: 79.339.236.000.000 (Bảy mươi chín nghìn ba trăm ba mươi chín tỷ hai trăm ba mươi sáu triệu đồng) tính đến hết ngày 31/12/2023

● Vốn đầu tư của chủ sở hữu: 103.501.920.000.000 (Một trăm linh ba năm trăm linh một tỷ chín trăm hai mươi triệu đồng) tính đến hết ngày 31/12/2023

● Điện thoại: (84) (24) 39288869

● Email: ir@vpbank.com.vn

● Website: www.vpbank.com.vn

● Mã cổ phiếu: VPB

2. Quá trình hình thành và phát triển

– Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được thành lập ngày 12/8/1993.

– Năm 2010, VPBank thực hiện chiến lược chuyển đổi sang mô hình ngân hàng bán lẻ hiện đại.

– Năm 2017, VPBank niêm yết cổ phiếu thành công trên Sàn HOSE và thành công phát hành 300 triệu USD trái phiếu quốc tế vào cùng năm và vào năm 2019.

– Năm 2020, VPBank hoàn thành cả 3 trụ cột BASEL II và hoàn tất chuyển nhượng 49% vốn tại FE Credit cho SMBC, đồng thời nâng xếp hạng tín nhiệm của doanh nghiệp này và VPBank lên Ba3 năm 2021.

– Doanh nghiệp gia hạn thỏa thuận hợp tác độc quyền phân phối bảo hiểm AIA năm 2022.

Tính đến ngày 31/12/2023, VPBank có tổng cộng 1 hội sở, 72 chi nhánh và 178 phòng giao dịch

3. Lĩnh vực kinh doanh

Hoạt động kinh doanh chính của VPB là cung cấp các dịch vụ ngân hàng bao gồm huy động và nhận tiền gửi, thanh toán, ví điện tử, quản lý tài sản,…. trong đó chiếm tỷ trọng cao của thu nhập của VPB là đến từ thu nhập lãi cho vay.

4. Các công ty con và công ty liên kết

Tính đến năm 2023, VPB có tổng cộng 4 công ty con, bao gồm: Công ty Bảo hiểm OPES, Công ty Chứng khoán VPBankS, Công ty Tài chính FE Credit, Công ty Quản lý tài sản VPB AMC

5. Cơ cấu cổ đông

Về cơ cấu cổ đông, tính đến ngày 31/10/2023, cổ đông lớn của VPB là Ngân hàng Sumitomo Mitsui Banking Corporation (SMBC) nắm giữ 15%, bên cạnh đó ban lãnh đạo nắm giữ 7,78% số cổ phần.

Lịch sử tăng vốn điều lệ

Lịch sử tăng vốn điều lệ

Tính đến thời điểm ngày 31/12/2023, VPBank có tổng cộng 28 lần tăng vốn điều lệ trong đó lần gần nhất là vào tháng 10/2023, nâng tổng vốn điều lệ của doanh nghiệp lên 79.339 tỷ đồng.

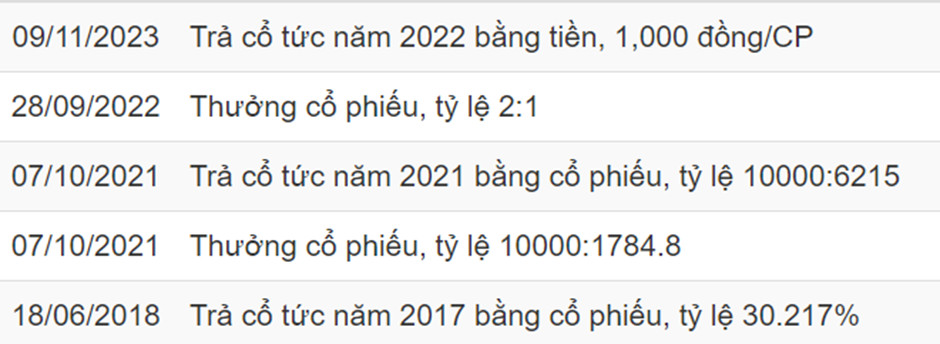

Lịch sử trả cổ tức

Tính đến ngày 31/12/2023, VPB đã có tổng cộng 6 lần trả cổ tức.

6. Ban lãnh đạo

Chủ tịch Hội đồng quản trị của VPBank là ông Ngô Chí Dũng, nắm giữ 4,14% cổ phần

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2023

1. Bảng cân đối kế toán

1.1. Về tài sản

Tổng tài sản của VPBank tại thời điểm 31/12/2023 là 817.567 tỷ đồng, tăng 186.554 tỷ đồng so với năm 2022 (tương ứng tăng 29,56%). Cơ cấu tài sản gồm:

– Tiền mặt, vàng bạc, đá quý tại thời điểm 31/12/2023 là 2285 tỷ, Chiếm 0,28% tổng tài sản, giảm 374 tỷ so với năm 2022 (tương ứng 14,05%), chủ yếu là tiền mặt Việt Nam đồng.

– Tiền gửi tại ngân hàng Nhà nước tại thời điểm 31/12/2023 là 8.423 tỷ, chiếm 1,03% tổng tài sản, giảm 1513 tỷ so với năm 2022 (tương ứng 15,23%), chủ yếu là tiền gửi Việt Nam đồng tại Ngân hàng Nhà nước.

– Tiền, vàng gửi tại các tổ chức tín dụng khác và cho vay các tổ chức tín dụng khác tại thời điểm 31/12/2023 là 94.094 tỷ, chiếm 11,51% tổng tài sản, tăng 46.128 tỷ so với năm 2022 (tương ứng 96,17%). Trong đó 81.299 tỷ là tiền gửi tại các tổ chức tín dụng khác, tăng hơn 40 nghìn tỷ tiền gửi Việt Nam đồng có kỳ hạn.

Chất lượng dư nợ tiền gửi và cho vay các TCTD khác tốt, toàn bộ đều là nợ đủ tiêu chuẩn.

– Chứng khoán kinh doanh tại thời điểm 31/12/2023 là 12.326 tỷ, Chiếm 1,51% tổng tài sản, tăng 4532 tỷ so với năm 2022 (tương ứng 58,16%). VPBank tập trung vào chứng khoán nợ chưa niêm yết do các doanh nghiệp phát hành với trị giá 8.749 tỷ đồng.

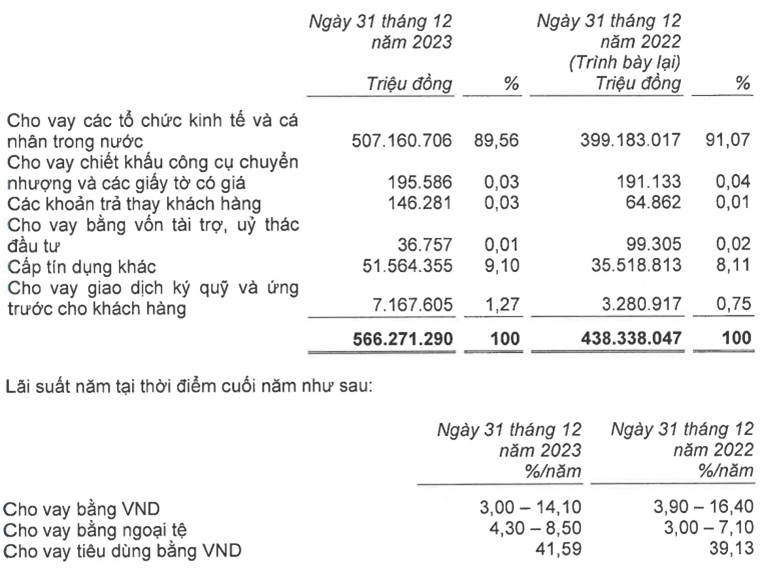

– Cho vay khách hàng tại thời điểm 31/12/2023 là 551.472 tỷ, Chiếm 67,45% trên tổng tài sản, tăng 126.810 tỷ so với năm 2022 (tương ứng tăng 29,86%).

VPBank chủ yếu cho vay doanh nghiệp và cá nhân trong nước với tổng giá trị là 507.161 tỷ đồng, tăng mạnh so với năm trước và chủ yếu tăng ở 2 quý cuối năm do nền lãi suất cho vay vẫn tương đối thấp.

Tỷ trọng nợ xấu (nợ mức 3 lên) trong tổng danh mục cho vay của VPBank đã giảm so với năm 2022, tuy nhiên vẫn chiếm hơn 5% với tổng giá trị là 28.428 tỷ đồng. Bên cạnh đó, ngân hàng đã trích lập dự phòng 14.799 tỷ đồng. Trong khi đó, tỷ lệ nợ xấu (NPL) toàn ngành sụt giảm từ mức 2,24% cuối quý 3 xuống 1,93% trong quý 4/2023.

VPBank tập trung cho vay khách hàng cá nhân (chiếm 51,74% tổng cho vay), công ty TNHH (21,1%) và Công ty cổ phần (25,78%); trong đó tập trung cho vay doanh nghiệp SME.

– Hoạt động mua nợ tại thời điểm 31/12/2023 là 822 tỷ, giảm 71 tỷ so với năm 2022 (tương ứng 8%), chủ yếu mua nợ bằng VND và là các khoản nợ đủ tiêu chuẩn.

– Chứng khoán đầu tư tại thời điểm 31/12/2023 là 94.587 tỷ, Chiếm 11,57% tổng tài sản, tăng 11.512 tỷ so với năm 2022 (tương ứng 13,86%).

+ Chứng khoán đầu tư sẵn sàng để bán là 88.050 tỷ, tăng 5332 tỷ so với năm 2022 (tương ứng 6,45%)

Hơn 99% chứng khoán đầu tư của VPBank là chứng khoán nợ, trong đó chứng khoán Chính phủ, chính quyền địa phương chiếm 42,9%; chứng khoán nợ của các TCTD khác trong nước phát hành chiếm 30,3% và chứng khoán nợ của các doanh nghiệp chiếm 26,8% tổng giá trị chứng khoán đầu tư.

Có thể thấy danh mục đầu tư của VPBank tương đối an toàn khi tập trung phần lớn vào trái phiếu Chính phủ và chính quyền địa phương.

Giá trị trái phiếu niêm yết trị giá 38131 tỷ và tăng 5332 tỷ so với năm trước, trong khi đó trái phiếu chưa niêm yết thì giảm nhiều so với năm trước. Tỷ lệ nợ xấu chiếm 6,8% tổng danh mục.

+ Chứng khoán đầu tư nắm giữ đến ngày đáo hạn là 6755 tỷ, phát sinh thêm 6145 tỷ, tăng chủ yếu phát sinh mới 4.350 tỷ mệnh giá trái phiếu đặc biệt VAMC.

+ Doanh nghiệp cũng trích lập 218 tỷ đồng dự phòng rủi ro cho khoản mục này

– Góp vốn, đầu tư dài hạn tại thời điểm 31/12/2023 là 189 tỷ, giữ nguyên so với năm trước, đầu tư 185 tỷ vào CTCP Cảng Sài gòn và 4 tỷ vào CTCP Thông tin Tín dụng PCB

– Tài sản cố định tại thời điểm 31/12/2023 là 1.924 tỷ, chỉ chiếm 0,24% tổng tài sản và tăng 66 tỷ so với năm 2022 (tương ứng 3,53%)

+ Tài sản cố định hữu hình là 1298 tỷ, tăng 79 tỷ so với năm 2022 (tương ứng 6,48%), tập trung dưới dạng nhà cửa, vật kiến trúc và máy móc, thiết bị.

+ Tài sản cố định vô hình là 626 tỷ, giảm 13 tỷ so với năm 2022 (tương ứng 2,08%), tập trung dưới dạng phần mềm máy vi tính.

– Tài sản “Có” khác tại thời điểm 31/12/2023 là 51.446 tỷ, Chiếm 6,29% tổng tài sản, giảm 536 tỷ so với năm 2022 (tương ứng 1,03%).

+ Các khoản phải thu là 33969 tỷ, giảm 5440 tỷ so với năm 2022, trong đó 28.000 tỷ là khoản phải thu về thư tín dụng trả chậm

+ Các khoản lãi, phí phải thu là 8976 tỷ, tăng 1097 tỷ so với năm 2022, trong đó hơn 5 tỷ đến từ hoạt động tín dụng.

+ Các khoản lãi, phí phải thu là 8976 tỷ, tăng 1097 tỷ so với năm 2022, trong đó hơn 5 tỷ đến từ hoạt động tín dụng.

+ Tài sản Có khác là 7355 tỷ, tăng 3149 tỷ so với năm 2022, chủ yếu là chi phí trả trước chờ phân bổ

1.2 Phân tích nguồn vốn:

Tại thời điểm 31/12/2023, tổng nguồn vốn của VPB là 817.567 tỷ đồng, trong đó: Nợ phải trả là 677.771 tỷ đồng chiếm 82,9% tổng nguồn vốn của VPB, Vốn chủ sở hữu và các quỹ là 139.796 tỷ đồng chiếm 17,1%.

1.2.1 Nợ phải trả:

Nợ phải trả là 677.771 tỷ đồng, tăng 28,48% so với năm trước, bao gồm các khoản mục lớn sau:

– Các khoản nợ Chính phủ và Ngân hàng Nhà nước tại thời điểm 31/12/2023 là 4118 tỷ, chiếm 0,5% tổng nguồn vốn, tăng 2189 tỷ so với năm 2022 (tương ứng 113,47%), chủ yếu là vay từ Ngân hàng Nhà nước Việt Nam

– Tiền gửi và vay các tổ chức tín dụng khác tại thời điểm 31/12/2023 là 156.357 tỷ, chiếm 19,12% tổng nguồn vốn, tăng 16.108 tỷ so với năm 2022 (tương ứng 11,48%).

Tỷ lệ tiền gửi và vay các tổ chức tín dụng khác tương đối cân bằng với nhau. Tiền gửi của VPBank chủ yếu là tiền gửi có kỳ hạn bằng VND, tăng gần gấp đôi so với năm trước. Bên cạnh đó, ngân hàng có giá trị vay ngoại tệ khá lớn trị giá 43.446 tỷ đồng và phải trả nghiệp vụ thư tín dụng trả chậm là 25.371 tỷ đồng, có thể chịu rủi ro của biến động tỷ giá đang dần leo thang.

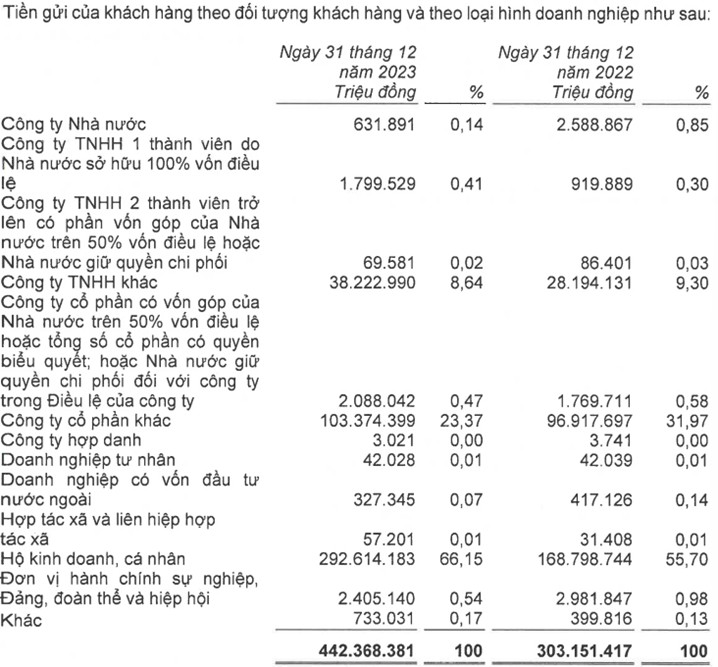

– Tiền gửi của khách hàng tại thời điểm 31/12/2023 là 442.368 tỷ, chiếm 51,11% tổng nguồn vốn, tăng 139.217 tỷ so với năm 2022 (tương ứng 45,92%). Tiền gửi có kỳ hạn trị giá 365.221 tỷ đồng, chiếm 82,56% tổng tiền gửi, tiếp sau là tiền gửi không kỳ hạn trị giá 75.333 tỷ đồng, chiếm 17%.

Tiền gửi chủ yếu đến từ huy động khách hàng cá nhân (chiếm 66,15%, tăng 73,4% so với cùng kỳ) và huy động từ công ty cổ phần, công ty TNHH (chiếm 31,43%).

Mức lãi suất cũng không biến động nhiều so với năm trước.

– Các công cụ tài chính phái sinh và các khoản nợ tài chính tại thời điểm 31/12/2023 giảm mạnh xuống còn 392 triệu.

– Vốn tài trợ, ủy thác đầu tư, cho vay mà tổ chức tín dụng chịu rủi ro tại thời điểm 31/12/2023 là 22 tỷ, giảm 25 tỷ so với năm 2022 (tương ứng 53,15%).

– Phát hành giấy tờ có giá tại thời điểm 31/12/2023 là 47.787 tỷ, Chiếm 5,85% tổng nguồn vốn, giảm 15.913 tỷ so với năm 2022 (tương ứng 24,98%). Đây là nguồn huy động lớn thứ ba của VPBank, với chủ yếu là giấy tờ có giá dưới 12 tháng và từ 12 tháng đến 5 năm, tập trung phát hành chứng chỉ tiền gửi cho các doanh nghiệp và trái phiếu.

– Các khoản nợ khác tại thời điểm 31/12/2023 là 27.118 tỷ, chiếm 3,32% tổng nguồn vốn, tăng 8.699 tỷ so với năm 2022 (tương ứng 47,23%).

+ Các khoản lãi, phí phải trả tại thời điểm 31/12/2023 là 13812 tỷ, tăng 5216 tỷ so với năm 2022 (tương ứng 60,67%).

+ Các khoản phải trả và công nợ khác tại thời điểm 31/12/2023 là 13.241 tỷ, tăng 3427 tỷ so với năm 2022 (tương ứng 34,93%) do tăng mạnh về phải trả hoạt động thanh toán và phải trả khoản vay khách hàng của công ty con là VPBankS.

1.2.2. Vốn chủ sở hữu và các quỹ: Tại thời điểm 31/12/2023, vốn chủ sở hữu của VPBank là 139.796 tỷ đồng (chiếm 17,1% tổng nguồn vốn), tăng 36.294 tỷ so với năm 2022 (tương ứng 35,07%). Trong đó: Vốn điều lệ là 79.339 tỷ đồng; phần còn lại 60.456 tỷ đồng là thặng dư vốn cổ phần, quỹ của tổ chức tín dụng, lợi nhuận chưa phân phối và lợi ích cổ đông không kiểm soát.

Có thể thấy, tổng tiền gửi vẫn duy trì tăng trưởng đều với lãi suất thấp hơn so với năm trước, trong đó tiền gửi của khách hàng cá nhân vẫn chiếm phần lớn. Mức tăng trưởng tín dụng duy trì đều, chủ yếu là các khoản nợ tiêu chuẩn và tỷ lệ nợ xấu duy trì ở mức 5-6%.

2. Báo cáo kết quả hoạt động kinh doanh

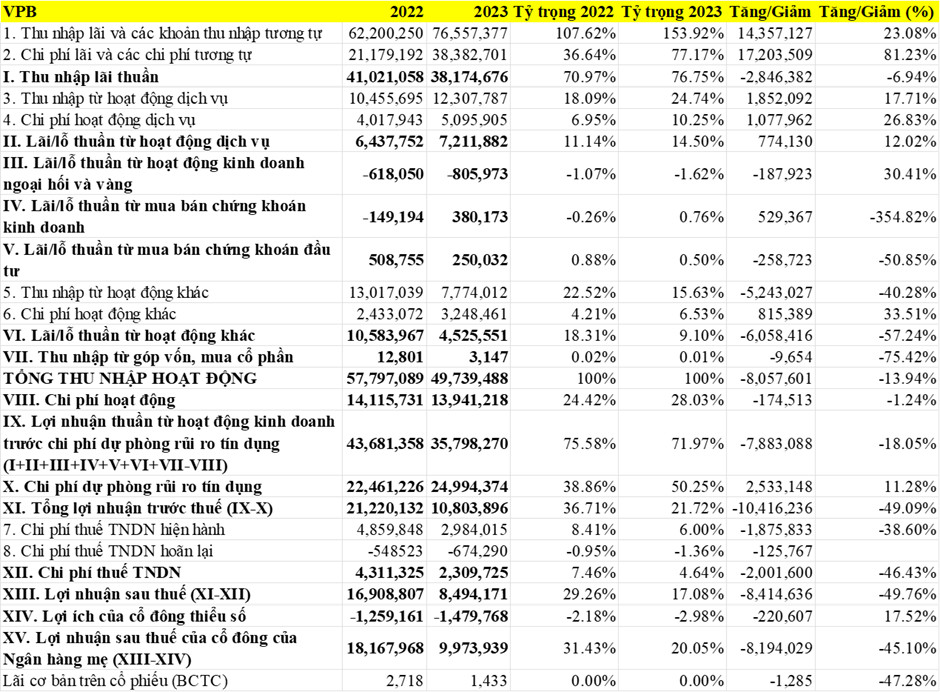

Tổng thu nhập hoạt động của VPBank tính đến 31/12/2023 là 49.739 tỷ, giảm 8.058 tỷ và lợi nhuận sau thuế là 8494 tỷ, giảm 8415 tỷ so với năm 2022. Lợi nhuận trước thuế chưa đạt đến 50% kế hoạch đề ra.

Tổng thu nhập hoạt động của VPBank tính đến 31/12/2023 là 49.739 tỷ, giảm 8.058 tỷ và lợi nhuận sau thuế là 8494 tỷ, giảm 8415 tỷ so với năm 2022. Lợi nhuận trước thuế chưa đạt đến 50% kế hoạch đề ra.

Thu nhập lãi thuần là 38.175 tỷ, giảm 2.846 tỷ so với năm trước

Thu nhập lãi và các khoản thu nhập tương tự đạt 76.557 tỷ, tăng 14.357 tỷ (tương đương tăng 23%), trong đó 88% đến từ lãi cho vay, tuy nhiên chi phí lãi và các khoản chi phí tương đương tăng mạnh 81% so với năm trước, lên đến 38.382 tỷ do trả lãi tiền gửi và lãi tiền vay tăng gấp khoảng 2 lần năm trước.

Mức tăng trưởng huy động đạt 42,5%, nâng tỷ trọng huy động cá nhân là 73,4%

Những đóng góp của thu nhập ngoài lãi bị sụt giảm so với năm 2022. Với cơ chế kiểm soát và thắt chặt hơn về công tác thu hồi nợ, làm gia tăng thêm khó khăn cho công tác thu hồi nợ của FE Credit. Quy mô nợ cần xử lý tăng lên nhưng tổng thu nhập từ nợ đã xử lý rủi ro lại sụt giảm tại mức 2095 tỷ.

Nhu cầu tín dụng ở mức yếu trong 9 tháng đầu năm. Tới quý 4 năm 2023, VPBank có sự tăng trưởng về NIM do chi phí vốn của ngân hàng điều tiết giảm, và việc thu hồi lãi treo và cấu trúc nợ các khoản thanh toán đến hạn của khách hàng cũng giúp doanh nghiệp cải thiện các khoản thu lãi.

VPBank ghi nhận lãi thuần từ hoạt động dịch vụ là 7212 tỷ đồng, tăng 12% so với năm trước.

Hoạt động kinh doanh ngoại hối ghi nhận -806 tỷ đồng, giảm 30% so với năm trước do ảnh hưởng nhiều của biến động tỷ giá.

Lãi thuần từ hoạt động khác đạt 4526 tỷ, sụt giảm mạnh hơn 6000 tỷ, do giảm thu nhận hỗ trợ và thu nhập khác.

Chi phí hoạt động của VPB tại thời điểm cuối năm 2023 là 13.941 tỷ, giảm 175 tỷ so với năm 2022, trong đó, chủ yếu là chi phí cho nhân viên.

Cuối năm 2023, tổng huy động vốn của VPB là 525.603 tỷ, tăng 171.126 tỷ so với năm trước. Trong đó, tổng tiền gửi của các tổ chức khác chiếm 16% và của khách hàng là 84%. Tăng trưởng tín dụng cả năm 2023 của VPBank đạt 25,6%, cao thứ 3 toàn ngành khi chỉ sau Ngân hàng HDBank và Ngân hàng Quân đội. Trong đó, ngân hàng mẹ vẫn là động lực chính khi dư nợ tăng 37,3% so với năm 2022; công ty chứng khoán VPBank Securities cũng có tăng trưởng dư nợ lên tới 59%, dù chỉ chiếm 1,2% tổng dư nợ hợp nhất. Ngược lại, dư nợ của FE Credit vẫn tiếp tục tăng trưởng âm, giảm 14,6% so với năm 2022.

Tiền gửi khách hàng tại VPB đạt 442.368 tỷ đồng và tăng 54% so với năm trước. Trong đó tỷ lệ CASA đạt 17%, tăng nhẹ so với năm trước.

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) và nợ nhóm 2 của Ngân hàng VPBank vào cuối năm 2023 lần lượt là 5% và 6,9%. So với cuối năm 2022, mặc dù nợ xấu của ngân hàng này giảm 68 điểm cơ bản nhưng nợ nhóm 2 lại tăng 145 điểm cơ bản. Điểm tích cực là nợ nhóm 2 lẫn nợ xấu đều đã giảm xuống so với mức đỉnh hồi quý 2/2023.

Tỷ lệ bao phủ nợ xấu năm 2023 theo báo cáo hợp nhất là 51,7%; giảm 2,7% so với năm trước.

Về công ty con FE Credit ghi nhận mức lỗ trước thuế 3.529 tỷ đồng và gấp 8,6 lần so với mức lỗ của năm 2022. Nợ xấu và nợ nhóm 2 tại cuối năm 2023 của FE Credit lần lượt là 11,9% và 17,8%, tăng nhẹ lần lượt 90 và 10 điểm cơ bản so với quý 3/2023, nhưng thấp hơn đáng kể so với mức đỉnh hồi quý 2/2023. Đồng thời, chi phí trích lập dự phòng trong quý 4/2023 của FE Credit chỉ còn 2.162 tỷ đồng, giảm 53,4% so với cùng kỳ năm 2022 và giảm 1,7% so với quý 3/2023.

Lợi nhuận trước thuế của doanh nghiệp là 10.803 tỷ, giảm 49% so với năm trước, do hầu hết thu nhập và lãi từ các hoạt động đều sụt giảm, nhưng chi phí hoạt động gần như đi ngang so với năm trước.

3. Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt 11.450 tỷ và tăng 10.767 tỷ so với năm 2022. Lưu chuyển tiền thuần từ hoạt động đầu tư đạt -103 tỷ đồng và tăng 622 tỷ so với năm 2022. Lưu chuyển tiền tệ từ hoạt động tài chính đạt 28.266 tỷ và tăng 27.966 tỷ so với năm 2022.

4. Các chỉ số tài chính

III. ĐÁNH GIÁ CHUNG

– Lượng cổ phiếu pha loãng nhiều

– Vốn chủ sở hữu lớn thứ hai ngành ngân hàng

– Tổng huy động vốn tăng trưởng so với năm trước, chủ yếu từ phân khúc KHCN và doanh nghiệp SME

– Tổng cho vay khách hàng tăng trưởng, tỷ lệ nợ xấu duy trì ở mức 5%, cao hơn mức yêu cầu của NHNN. Hoạt động thu hồi nợ hiện nay rất khó khăn, nhiều cán bộ thu hồi nợ của ngân hàng này bỏ việc, kết quả thu hồi nợ giảm mạnh, có thể gây áp lực cho doanh nghiệp trong thời gian tới.

– Lợi nhuận trước thuế của doanh nghiệp giảm 49% so với năm trước, do hầu hết thu nhập và lãi từ các hoạt động đều sụt giảm, nhưng chi phí hoạt động gần như đi ngang so với năm trước.