CTCP KHOẢNG SẢN VÀ XÂY DỰNG BÌNH DƯƠNG

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: CÔNG TY CỔ PHẦN KHOÁNG SẢN VÀ XÂY DỰNG BÌNH DƯƠNG

● Giấy chứng nhận đăng ký doanh nghiệp số: 3700148825

● Vốn điều lệ: 766,317,860,000 đồng.

● Điện thoại: 0274 3822 602

● Email: info@bimico.com.vn

● Website: https://bimico.com.vn/

● Mã cổ phiếu: KSB

2. Quá trình hình thành và phát triển

– 1993: CTCP Khoáng sản và Xây dựng Bình Dương (BIMICO) thành lập ngày 13/01/1993.

– Tháng 5/2006, Công ty được cổ phần hóa với vốn điều lệ là 70 tỷ đồng, với 51% được Nhà nước nắm giữ.

– 2007: BIMICO trở thành công ty đại chúng.

– Năm 2010, 2012, và 2015, công ty lần lượt tăng vốn điều lệ lên 107 tỷ, 180 tỷ, và 234 tỷ đồng.

3. Lĩnh vực kinh doanh

Hoạt động chính của Công ty là thăm dò, khai thác, chế biến khoáng sản; sản xuất, kinh doanh các loại vật liệu xây dựng (không sản xuất gạch nung, ngói nung tại trụ sở chính); sản xuất và kinh doanh nước uống tinh khiết; xây dựng cơ sở hạ tầng kỹ thuật, cụm công nghiệp, cung cấp dịch vụ và kinh doanh bất động sản.

4. Các công ty con và công ty liên kết

Công ty gồm 04 công ty con và 01 công ty liên kết.

5. Cơ cấu cổ đông

Về cơ cấu cổ đông, KSB có 90.76% cổ đông trong nước (59.46% là cá nhân và 31.3% là các tổ chức trong nước), và 9.24% là cổ đông nước ngoài.

Cổ đông lớn là CTCP DRH Holdings nắm giữ 29.88% cổ phần.

Lịch sử tăng vốn điều lệ

Tính đến thời điểm 31/12/2023, KSB đã có tổng cộng 8 lần tăng vốn điều lệ, trong đó lần gần nhất là vào tháng 03/2022, nâng tổng vốn điều lệ của doanh nghiệp lên 766,312 triệu đồng.

Lịch sử chi trả cổ tức

19/02/2024: KSB phát hành Cổ phiếu cho cổ đông hiện hữu, tỷ lệ 2:1.

06/07/2021: Cổ tức năm 2020 bằng cổ phiếu, tỷ lệ 10:1.

27/10/2020: Cổ tức năm 2019 bằng cổ phiếu, tỷ lệ 100:20.

6. Ban lãnh đạo

Tại thời điểm hiện tại, chủ tịch HĐQT của KSB là ông Phan Tấn Đạt, nắm giữ 3.75% cổ phần.

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2023

1. Bảng cân đối kế toán

1.1. Tài sản

Theo thông tin trong Báo cáo tài chính đến hết 31/12/2023, Tổng tài sản của Công ty đạt 4,276 tỷ đồng tăng 33 tỷ (tương đương 0.80%) so với năm 2022. Trong cơ cấu tổng tài sản thì tài sản ngắn hạn là 1,984 tỷ đồng (chiếm 46.41% tổng tài sản) và tài sản dài hạn là 2,291 tỷ đồng (tương đương 53.59% tổng tài sản).

1.1.1. Tài sản ngắn hạn

– Tiền và các khoản tương đương tiền là 104 tỷ đồng, chiếm 2.43% tổng tài sản, giảm 18 tỷ đồng, tương đương 15.18% so với năm 2022. Trong đó, chủ yếu là khoản tiền gửi ngân hàng (101 tỷ).

– Các khoản phải thu ngắn hạn là 1,839 tỷ đồng, chiếm 43.01% tổng tài sản, giảm 27 tỷ đồng, tương đương 1.49% so với năm 2022. Trong đó:

+ Khoản phải thu của khách hàng là 174 tỷ đồng, chiếm 4.08% tổng tài sản, giảm 13 tỷ đồng, tương đương 7.07% so với năm 2022. Trong đó:

Phải thu từ CTCP Thương mại Dịch vụ MDT cho hoạt động thanh lý khoản đầu tư là 15 tỷ.

Phải thu từ hoạt động kinh doanh khoáng sản và cung cấp dịch vụ gồm 16 tỷ từ Công ty TNHH Ngọc Lợi, 8 tỷ từ Công ty TNHH MTV Đầu tư Song Lộc, và 41 tỷ từ các khách hàng khác.

Phải thu từ hoạt động kinh doanh cho thuê khu công nghiệp là 91 tỷ, trong đó chủ yếu từ Công ty TNHH Thương mại Dịch vụ Sản xuất Thái Hòa (17 tỷ); Công ty TNHH Công nghệ Vantex (8 tỷ).

+ Trả trước cho người bán ngắn hạn là 6 tỷ, chiếm 0.14% tổng tài sản, giảm 4 tỷ đồng, tương đương 42.51% so với năm 2022. Khoản này chủ yếu đến từ Công ty TNHH MTV Trí Vinh (1 tỷ), Công ty TNHH Thương mại Xây dựng (1 tỷ).

+ Phải thu về cho vay ngắn hạn là 223 tỷ, chiếm 5.22% tổng tài sản, giảm 16 tỷ đồng, tương đương 6.68% so với năm 2022. Khoản này chủ yếu là phải thu từ CTCP Đầu tư Thương mại và Dịch vụ Tinh Vân (75 tỷ), CTCP Đầu tư Thương mại và Dịch vụ Mercury (52 tỷ). Tại ngày lập báo cáo, công ty đã thu hồi một phần những khoản vay kể trên, một phần các khoản phải vay được đảm bảo bởi tài sản các bên liên quan.

+ Phải thu ngắn hạn khác là 1,511 tỷ, chiếm 35.34%, tăng 15 tỷ đồng, tương đương 1.01% so với năm 2022. Trong đó, chủ yếu là:

Phải thu từ hợp đồng ủy thác đầu tư là 1,202 tỷ, thể hiện khoản ủy thác đầu tư cho các cá nhân và công ty để nhận chuyển nhượng cổ phần và vốn góp.

Phải thu từ thanh lý hợp đồng là 131 tỷ, thể hiện khoản thực hiện đền bù và thi công hạ tầng dự án mở rộng, KCN Đất Cuốc giữa Công ty và CTCP Đầu tư Thương mại Dịch vụ Bình Dương. Hiện tại, công ty đã thu hồi toàn bộ khoản phải thu này.

Tạm ứng và đền bù đất là 124 tỷ cho nhân viên và quản lý chủ chốt để đền bù đất cho các dự án của Công ty và thực hiện các công việc khác.

– Hàng tồn kho là 28 tỷ đồng, chiếm 0.67%, tăng 0.67% so với năm 2022. Chủ yếu là thành phẩm có giá trị là 24 tỷ. Trong đó, 10 tỷ thành phẩm được dùng làm tài sản thế chấp cho khoản vay ngân hàng ngắn hạn.

– Tài sản ngắn hạn khác là 13 tỷ đồng, chiếm 0.31% tổng tài sản, giảm 17 tỷ đồng, tương đương 57.31% so với năm 2022. Trong đó, chủ yếu là Chi phí trả trước ngắn hạn (13 tỷ) tập trung chi cho chi phí hoa hồng; công cụ, dụng cụ xuất.

1.1.2. Tài sản dài hạn

– Các khoản phải thu dài hạn là 1,077 tỷ đồng, chiếm 25.20% tổng tài sản, tăng 201 tỷ đồng, tương đương 22.97% so với năm 2022.

+ Phải thu dài hạn từ khách hàng là 2 tỷ, phải thu từ CTCP Thương mại Dịch vụ MDT.

+ Phải thu khác là 1,075 tỷ, chiếm 99.76% khoản phải thu dài hạn. Chủ yếu là khoản phải thu từ Hợp đồng hợp tác đền bù giải phóng mặt bằng (1,037 tỷ) với CTCP Bất động sản Minh Trí và một cá nhân liên quan đến việc bồi thường giải phóng mặt bằng cho dự án mở rộng, KCN Đất Cuốc.

– Tài sản cố định là 78 tỷ đồng, chiếm 1.84% tổng tài sản, giảm 18 tỷ đồng, tương đương 18.75% so với năm 2022.

+ Tài sản cố định hữu hình là 78 tỷ, giảm 5 tỷ, tương đương 6.70% so với năm trước. Khoản này bao gồm Nhà xưởng và vật kiến trúc (33 tỷ); Máy móc và thiết bị (41 tỷ); Phương tiện vận tải (2 tỷ); Thiết bị quản lý (1 tỷ).

– Bất động sản đầu tư là 119 tỷ đồng, chiếm 2.78%, giảm 6 tỷ đồng, tương đương 5.03% so với năm 2022. Khoản này thể hiện giá trị quyền sử dụng đất và cơ sở hạ tầng tại Khu Công nghiệp Đất Cuốc tại Huyện Bắc Tân Uyên, tỉnh Bình Dương; nhà cửa và máy móc thiết bị của Trung tâm hội nghị tiệc cưới Thanh Bình; quyền sử dụng đất của nhà máy gạch Bình Phú.

– Tài sản dở dang dài hạn là 432 tỷ đồng, chiếm 10.11%, giảm 83 tỷ đồng, tương đương 16.20% so với năm 2022.

+ Chi phí xây dựng cơ bản dở dang là 432 tỷ, giảm 83 tỷ, tương đương 16.20% so với năm 2022. Khoản này chủ yếu thể hiện chi phí phát sinh cho các dự án Dự án mở rộng, Khu Công nghiệp Đất Cuốc (192 tỷ), Dự án mỏ đá Tam Lập (149 tỷ).

Trong đó, Công ty đã dùng Quyền sử dụng đất và tài sản hình thành trong tương lai thuộc dự án mở rộng, Khu Công nghiệp Đất Cuốc để làm tài sản thế chấp cho các khoản vay Ngân hàng TMCP Việt Nam Thương Tín – Chi nhánh Sài Gòn.

Bao gồm trong chi phí xây dựng cơ bản dở dang đã được dùng một phần để thế chấp cho khoản vay ngân hàng.

– Đầu tư tài chính dài hạn là 344 tỷ đồng, chiếm 8.05%, tăng 5 tỷ đồng, tương đương 1.57% so với năm 2022. Chủ yếu là đầu tư vào công ty liên kết VLB (309 tỷ) và CTCP Phú Nam Sơn (35 tỷ).

Trong năm, một thành viên chủ chốt của Công ty đã được bổ nhiệm là Thành viên Hội đồng quản trị của CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (VLB). Theo đó, nhóm Công ty có ảnh hưởng đáng kể đối với VLB nên đã phân loại lại khoản đầu tư vào VLB sang đầu tư vào công ty liên kết.

– Tài sản dài hạn khác là 207 tỷ đồng, chiếm 4.85% tổng tài sản, tăng 16 tỷ đồng, tương đương 8.63% so với năm 2022.

+ Chi phí trả trước dài hạn là 202 tỷ, chiếm 4.74%, tăng 16 tỷ, tương đương 8.75% so với năm 2022. Trong đó, chủ yếu là chi phí thuê đất (59 tỷ), Chi phí cấp quyền khai thác (53 tỷ).

Quyền sử dụng thuộc văn phòng Công ty TNHH Phát triển Công nghiệp KSB, công ty con, đã được sử dụng để thế chấp cho khoản vay ngắn hạn và một phần của Quyền khai thác mỏ đã được dùng làm tài sản thế chấp cho khoản vay dài hạn ngân hàng.

– Lợi thế thương mại là 32 tỷ đồng, chiếm 0.75%, giảm 7 tỷ đồng, tương đương 18.18% so với năm 2022.

1.2. Nguồn vốn

Tính đến hết 31/12/2023, Tổng nguồn vốn của Công ty đạt 4,276 tỷ đồng. Trong cơ cấu tổng nguồn vốn thì nợ phải trả là 2,278 tỷ đồng (chiếm 53.29% tổng nguồn vốn) và vốn chủ sở hữu là 1,997 tỷ đồng (tương đương 46.71% tổng tài sản).

1.2.1. Nợ phải trả

– Nợ phải trả của Công ty năm 2023 là 2,278 tỷ. Trong đó, nợ ngắn hạn là 1,267 tỷ, chiếm 55.64% nợ phải trả; nợ dài hạn là 1,011 tỷ, chiếm 44.36% nợ phải trả.

– Phải trả người bán ngắn hạn là 23 tỷ đồng, chiếm 0.55%, giảm 23 tỷ đồng, tương đương 49.99% so với năm 2022. Trong đó, chủ yếu là khoản phải trả cho Công ty TNHH Grand Castle International (8 tỷ).

– Người mua trả tiền trước ngắn hạn là 64 tỷ đồng, chiếm 1.51% nguồn vốn, tăng 64 tỷ đồng, tương đương 9316.45% so với năm 2022. Khoản này chủ yếu là trả tiền trước cho Công ty TNHH Thương mại Hoàng Phát Lợi (63 tỷ).

– Thuế và các khoản phải nộp Nhà nước là 92 tỷ đồng, chiếm 2.15%, tăng 27 tỷ đồng, tương đương 43.05% so với năm 2022.

– Phải trả người lao động là 3 tỷ đồng, chiếm 0.08%, tăng 18.88% so với năm 2022.

– Chi phí phải trả ngắn hạn là 26 tỷ đồng, chiếm 0.61%, giảm 11 tỷ đồng, tương đương 30.17% so với năm 2022.

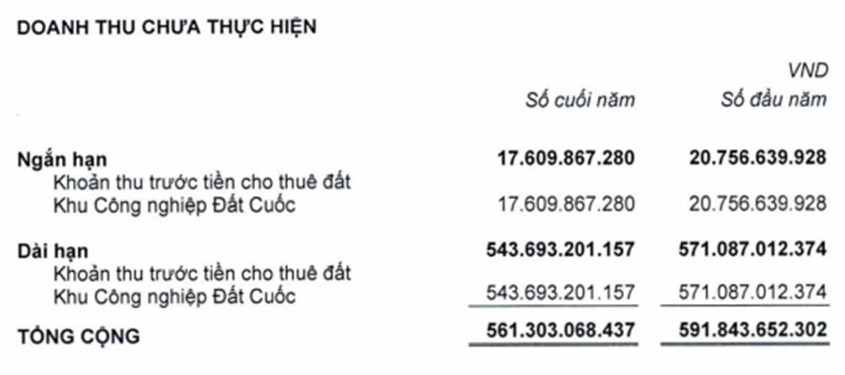

– Doanh thu chưa thực hiện ngắn hạn là 17 tỷ đồng, chiếm 0.41%, giảm 3 tỷ đồng, tương đương 15.16% so với năm 2022.

– Doanh thu chưa thực hiện dài hạn là 543 tỷ đồng, chiếm 12.71%, giảm 27 tỷ đồng, tương đương 4.8% so với năm 2022.

Hai khoản này thể hiện Khoản thu trước tiền cho thuê đất Khu Công nghiệp Đất Cuốc.

– Phải trả ngắn hạn khác là 233 tỷ đồng, chiếm 5.45%, giảm 134 tỷ đồng, tương đương 36.64% so với năm 2022. Trong đó, chủ yếu là khoản nhận đặt cọc hợp đồng cho thuê đất thuộc dự án mở rộng KCN Đất Cuốc (1515 tỷ); Mượn không lãi suất (54 tỷ) từ các cá nhân nhằm bổ sung nhu cầu vốn lưu động của Công ty.

– Phải trả dài hạn khác là 40 tỷ đồng, chiếm 0.96%, tăng 11.8% so với năm 2022. Đây là các khoản nhận ký cược, ký quỹ.

– Vay và nợ thuê tài chính ngắn hạn là 769 tỷ đồng, chiếm 17.99%, tăng 11 tỷ đồng, tương đương 1.51% so với năm 2022. Khoản này chủ yếu đến từ vay ngắn hạn ngân hàng (149 tỷ); Vay dài hạn đến hạn trả (276 tỷ); và Trái phiếu đến hạn trả (280 tỷ).

+ Vay ngắn hạn ngân hàng chủ yếu đến từ vay Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Bình Dương (79 tỷ).

– Vay và nợ thuê tài chính dài hạn là 399 tỷ đồng, chiếm 9.35%, tăng 42 tỷ đồng, tương đương 11.80% so với năm 2022. Khoản này là các khoản vay dài hạn ngân hàng (399 tỷ) từ Ngân hàng TMCP Việt Nam Thương Tín – Chi nhánh Sài Gòn.

– Quỹ khen thưởng, phúc lợi là 37 tỷ đồng, chiếm 0.88%, giảm 5 tỷ đồng, tương đương 11.7% so với năm 2022.

– Dự phòng phải trả dài hạn là 26 tỷ đồng, chiếm 0.62%, giảm 1 tỷ đồng, tương đương 6.21% so với năm 2022.

1.2.2. Vốn chủ sở hữu

– Vốn góp của chủ sở hữu là 766 tỷ đồng, chiếm 17.92%, không thay đổi so với năm 2022.

– Quỹ đầu tư phát triển là 192 tỷ đồng, chiếm 4.49%, tăng 7 tỷ đồng, tương đương 3.98% so với năm 2022.

– Lợi nhuận sau thuế chưa phân phối là 1,042 tỷ đồng, chiếm 24.38%, tăng 49 tỷ đồng, tương đương 4.99% so với năm 2022.

Qua bảng cân đối kế toán, ta thấy tài sản của KSB chủ yếu là các khoản phải thu khác. Trong đó, đáng chú ý là hai khoản phải thu từ hợp đồng ủy thác đầu tư và phải thu từ Hợp đồng hợp tác đền bù giải phóng mặt bằng trị giá 2240 tỷ, chiếm 52.38% tổng tài sản.

Nguồn vốn chủ yếu là vốn chủ sở hữu giúp KSB tự chủ được tài chính, nợ phải trả giảm.

2. Báo cáo kết quả hoạt động kinh doanh

– Tính đến ngày 31/12/2023, doanh thu thuần bán hàng và cung cấp dịch vụ là 528 tỷ, giảm 330 tỷ, tương đương 38.47% so với năm 2022. Trong đó, doanh thu theo lĩnh vực kinh doanh cụ thể là:

+ Doanh thu bán hàng và cung cấp dịch vụ: 232 tỷ.

+ Doanh thu cho thuê đất đã phát triển cơ sở hạ tầng ghi nhận một lần: 234 tỷ.

+ Doanh thu cho thuê đất đã phát triển cơ sở hạ tầng ghi nhận phân bổ theo thời gian cho thuê: 60 tỷ.

– Giá vốn hàng bán là 289 tỷ, giảm 252 tỷ, tương đương 46.59% so với năm 2022. Trong đó, giá vốn hàng bán theo lĩnh vực kinh doanh cụ thể là:

+ Giá vốn của thành phẩm đã bán và dịch vụ đã cung cấp: 188 tỷ.

+ Giá vốn cho thuê đất đã phát triển cơ sở hạ tầng ghi nhận một lần: 80 tỷ.

+ Giá vốn cho thuê đất đã phát triển cơ sở hạ tầng ghi nhận phân bổ theo thời gian cho thuê: 19 tỷ.

– Doanh thu hoạt động tài chính là 79 tỷ, giảm 14 tỷ, tương đương 15.16% so với năm 2022. Khoản này là khoản lãi tiền gửi và cho vay.

– Chi phí tài chính là 160 tỷ, tăng 25 tỷ, tương đương 18.88% so với năm 2022. Trong đó chủ yếu là chi phí lãi vay (160 tỷ).

– Chi phí bán hàng là 12 tỷ, giảm 27 tỷ, tương đương 67.80% so với năm 2022.

– Chi phí quản lý doanh nghiệp là 50 tỷ, giảm 2 tỷ, tương đương 4.76% so với năm 2022.

– Thu nhập khác là 38 tỷ, tăng 11 tỷ, tương đương 41.24% so với năm 2022.

– Chi phí khác là 37 tỷ, tăng 14 tỷ, tương đương 60.97% so với năm 2022.

– Thuế thu nhập doanh nghiệp là 31 tỷ, tăng 1.08% so với năm 2022.

– Tổng lợi nhuận kế toán trước thuế là 105 tỷ, giảm 78 tỷ, tương đương 42.81% so với năm 2022.

– Lợi nhuận sau thuế thu nhập doanh nghiệp là 73 tỷ, giảm 78 tỷ, tương đương 51.50% so với năm 2022.

3. Báo cáo lưu chuyển tiền tệ

– Lưu chuyển tiền thuần từ hoạt động kinh doanh là 28 tỷ, giảm 100 tỷ, tương đương 77.67% so với năm 2022.

– Lưu chuyển tiền thuần sử dụng vào hoạt động đầu tư là (96) tỷ, tăng 399 tỷ, tương đương 45.09% so với năm trước.

– Lưu chuyển tiền thuần từ hoạt động tài chính là 49 tỷ, giảm 345 tỷ, tương đương 87.54% so với năm 2022.

III. TRIỂN VỌNG CHO KSB

Kỳ vọng mảng đá xây dựng phục hồi theo các đại dự án đầu tư công

KSB sở hữu nhiều mỏ đá tại Bình Dương & Đồng Nai, cung cấp đá cho các đại dự án Cao tốc Bắc Nam hay sân bay Long Thành. Mặc dù năm 2023, ngành xây dựng gặp khó khăn nên KSB ghi nhận sự sụt giảm mạnh ở doanh thu mảng đá xây dựng.

Nhưng năm 2024, sân bay Long Thành đã bắt đầu khởi công và ước tính tiêu thụ 22 triệu tấn đá (tương đương 40% sản lượng khai thác/năm của toàn khu vực Nam Bộ) cho toàn dự án. Cùng với lợi thế về vị trí địa lý, trong khi đặc thù của ngành đá xây dựng, chi phí vận chuyển thường chiếm tỷ trọng lớn trong giá thành thành phẩm. Điều này làm nâng cao kỳ vọng về sự hồi phục mạnh mẽ trong doanh thu và lợi nhuận mảng này.

Hiện KSB có 3 mỏ đá còn trữ lượng và thời hạn khai thác gồm: Tân Mỹ, Thiên Tân 7, Tam Lập với tổng trữ lượng đạt khoảng 43 triệu m3, công suất khai thác trên 5,5 triệu m3/năm. Tổng trữ lượng đá còn lại của KSB không còn nhiều, chỉ đạt gần 19 triệu m3, chủ yếu đến từ mỏ Tân Mỹ và mỏ Thiện Tân 7. Mỏ Phước Vĩnh gần như đã hết trữ lượng được cấp phép.

Trong giai đoạn 2023 – 2024, KSB xin cấp phép mỏ Tam Lập, và đã nhận được quyết định chấp thuận chủ trương đầu tư đồng thời chấp thuận nhà đầu tư do UBND tỉnh Bình Dương cấp ngày 29/12/2023 đối với dự án Đầu tư xây dựng công trình khai thác mỏ lộ thiên tại mỏ đá xây dựng Tam Lập 3. Dự án này có diện tích 36,65 ha, công suất khai thác 1 triệu m3 đá nguyên khối/năm, tương đương 1,475 triệu m3 đá nguyên khai một năm.

Ngoài ra, KSB cũng đang xin mở rộng mỏ Phước Vĩnh về diện tích (từ 30 ha lên 60 ha) và độ sâu (từ -20 m lên -70 m) từ năm 2020.

Kỳ vọng dài hạn từ mảng khu công nghiệp

KSB có khu công nghiệp Đất Cuốc với tổng diện tích (sau mở rộng) là 553 ha mà tỷ lệ lấp đầy thấp (~40%). KCN Đất Cuốc bao gồm 3 giai đoạn là Đất Cuốc hiện hữu (213 ha), Đất Cuốc mở rộng 1 (130 ha) và Đất Cuốc mở rộng 2 (189 ha). Trong đó:

– Đất Cuốc hiện hữu và Đất Cuốc mở rộng 1 đã đi vào khai thác từ 2011 và 2018: Diện tích đất thương phẩm còn lại không còn nhiều, ước chỉ đạt 30-35 ha, đủ cho KSB khai thác trong năm 2023 – 2024.

– Đất Cuốc mở rộng 2 đang trong giai đoạn đền bù và xin điều chỉnh Quy hoạch 1/500. Diện tích đất thương phẩm ước khoảng 140 ha.

Khi dòng tiền FDI đổ vào Việt Nam tăng trưởng ổn định qua từng năm, KSB được kỳ vọng có thể đẩy mạnh tăng trưởng từ mảng này.

Dự phóng kết quả kinh doanh

Với kỳ vọng kết quả kinh doanh của KSB sẽ khởi sắc hơn trong năm 2024, dự phóng doanh nghiệp sẽ có doanh thu đạt 785 tỷ (+48% YoY) và lợi nhuận sau thuế đạt 192 tỷ (+149% YoY).