PHÂN TÍCH MÃ CỔ PHIẾU C4G

CTCP Tập đoàn CIENCO4

1. GIỚI THIỆU CHUNG:

1.1. Thông tin chung

– Tên đầy đủ: Công ty Cổ Phần CIENCO4

– Giấy chứng nhận đăng ký doanh nghiệp số: 2900324850 do Sở Kế hoạch đầu tư Thành phố Hà Nội cấp thay đổi lần thứ 12 ngày 24 tháng 5 năm 2022.

– Vốn điều lệ: 2.247.182.020.000 đồng

– Điện thoại: 0243.642037

– Email: info@cienco4.vn

– Trụ sở chính: Tầng 10–11 toà nhà ICON4 – 243A đường Đê La Thành – P. Láng Thượng – Q. Đống Đa – Tp. Hà Nội.

– Website: www.cienco4.vn

– Mã cổ phiếu: C4G (UPCoM)

1.2. Quá trình hình thành và phát triển

Tập đoàn CIENCO4 là đơn vị kế thừa truyền thống của Cục Công trình – Bộ Giao thông vận tải, thành lập ngày 27/12/1962, để thực hiện nhiệm vụ đảm bảo giao thông trong chiến tranh chống Mỹ cứu nước. Trải qua hơn 50 năm chiến đấu, xây dựng và trưởng thành, Tập đoàn CIENCO4 đã nhiều lần được đổi tên và tổ chức lại.

Ngày 22/8/2007, Bộ Giao thông vận tải ra Quyết định số 2601/QĐ-BGTVT thành lập Công ty mẹ – Tổng công ty Xây dựng công trình giao thông 4. Tổng công ty chính thức hoạt động theo mô hình Công ty mẹ – Công ty con. Ngày 25/6/2010, Bộ Giao thông vận tải ra Quyết định số 1757/QĐ-BGTVT chuyển Công ty mẹ – Tổng công ty Xây dựng công trình giao thông 4 thành Công ty trách nhiệm hữu hạn một thành viên. Ngày 06/01/2014, Thủ tướng chính phủ phê duyệt phương án cổ phần hóa Công ty mẹ – Tổng công ty xây dựng công trình giao thông 4 và đến 01/6/2014, Tổng công ty chính thức chuyển sang mô hình hoạt động Công ty cổ phần và lấy tên là: Tổng công ty xây dựng công trình giao thông 4 – CTCP, niêm yết trên sàn UPCoM với mã chứng khoán C4G.

Ngày 27/4/2017 Tổng công ty xây dựng công trình giao thông 4 – CTCP đổi tên thành Công ty cổ phần Tập đoàn CIENCO4 (viết tắt Tập đoàn CIENCO4)

1.3. Lĩnh vực kinh doanh

1.3.1. Ngành nghề kinh doanh:

– Xây dựng dân dụng: Xây dựng công trình giao thông trong và ngoài nước; công trình công nghiệp, dân dụng, thuỷ lợi – nông – lâm nghiệp; công trình hạ tầng cấp thoát nước, san lấp nền, điện chiếu sáng.

– Đầu tư theo hình thức BOT, BOO, BT: Đầu tư các công trình hạ tầng giao thông, các công trình hạ tầng khác theo phương thức B.O.T/B.T; Đầu tư bất động sản.

– Xây dựng công trình giao thông: Khảo sát, thiết kế công trình giao thông, dân dụng, điện, công nghiệp, thuỷ lợi – nông – lâm nghiệp và công trình hạ tầng.

– Đầu tư tài chính: Kinh doanh bất động sản: nhà ở, văn phòng, khách sạn – nhà hàng, du lịch…; chứng khoán và đầu tư tài chính.

Thương hiệu của Tập đoàn CIENCO4 ngày càng được khẳng định là thương hiệu mạnh trong lĩnh vực xây dựng giao thông.

1.3.2. Địa bàn kinh doanh:

Địa bàn kinh doanh của C4G rộng khắp các tỉnh thành trên cả nước. Trong 2022 – 2022, Tập đoàn triển khai thi công đồng loạt 21 công trình trải dọc từ Bắc vào Nam, có thể kể đến Đường Bắc Quang – Xìn Mần (Hà Giang); Nhà máy nước thải Yên Xá, Hầm chui Lê Văn Lương (Hà Nội); Các gói thầu thuộc Dự án Cao tốc Bắc Nam… C4G còn tham gia vào các gói thầu sân bay như Sân bay Cát Bi, Phú Bài, Cam Ranh, Tân Sơn Nhất. Cuối năm 2022, Tập đoàn CIENCO4 tiếp tục triển khai một số dự án BĐS tại TP HCM và Nghệ An.

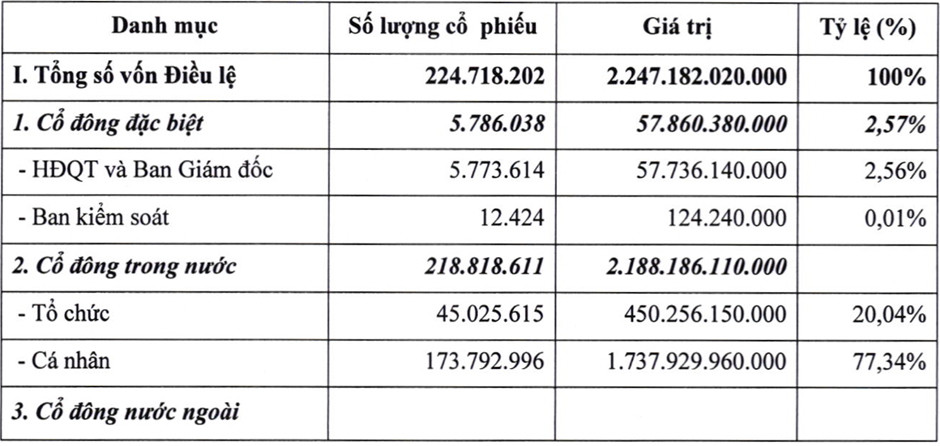

1.4. Cơ cấu cổ đông

Tính đến năm 2022, tổng số cổ phần của Tập đoàn đang lưu hành là 224.718.202 cổ phần phổ thông, không có cổ phần bị hạn chế chuyển nhượng.

Tính đến ngày 24/03/2023, cơ cấu cổ đông của C4G như sau: 97.38% là cổ đông trong nước, trong đó 20.04% là cổ đông tổ chức, 77.34% là cổ đông cá nhân, bên cạnh đó chỉ 0.05% là cổ đông cá nhân nước ngoài.

Ngày 5/7/2022, Tập đoàn CIENCO4 công bố Công ty CP New Link trở thành cổ đông lớn của Tập đoàn CIENCO4 với số lượng cổ phần nắm giữ là hơn 23,3 triệu cổ phiếu, tương đương với 10,37% cổ phần tại Tập đoàn này.

1.5. Vốn điều lệ:

C4G có không ít lần thoái vốn trong quá trình phát triển.

Năm 2014 CIENCO4 chính thức chuyển sang hoạt động theo hình thức công ty cổ phần với vốn điều lệ 600 tỷ đồng, trong đó Bộ GTVT đại diện vốn Nhà nước nắm giữ 35%. Đến tháng 12/2014, Nhà nước thoái vốn toàn bộ tại CIENCO4, Công ty CP Đầu tư Xây dựng Tuấn Lộc trở thành cổ đông chiến lược nắm 51,5% cổ phần tại CIENCO4.

Năm 2015, Công ty Tuấn Lộc đã bán bớt cổ phần tại CIENCO4 và tiến hành thoái toàn bộ vốn vào cuối năm 2016 cho các nhà đầu tư gồm Công ty CP Tập đoàn VPA (nay là Công ty CP New Link) và Công ty TNHH Xuất nhập khẩu và Dịch vụ tổng hợp Nhật Minh.

Tại thời điểm 20/1/2017, tỷ lệ sở hữu của Tập đoàn VPA tại CIENCO4 đã giảm từ 37,95% xuống 25,2%, đến ngày 11/07/2017, tỷ lệ này giảm xuống 20,75%. Cũng ở thời điểm 11/07/2017, Công ty Nhật Minh nắm giữ 14,13% vốn tại CIENCO4 (theo Báo cáo quản trị CIENCO4).

Trong năm 2018, Công ty Nhật Minh của ông Nguyễn Văn Tuấn đã chuyển nhượng cổ phần của mình cho Công ty TNHH Đầu tư Thượng Hải (do em trai ông Nguyễn Văn Tuấn nắm giữ 50% vốn).

Quý 3 năm 2022, việc thoái hết toàn bộ cổ phần tại các công ty này đã được HĐQT Tập đoàn CIENCO4 thông qua. HĐQT C4G đã quyết định chuyển nhượng một phần cổ phần đang nắm giữ tại 4 công ty cổ phần 407, 412, 414, 422 xuống dưới 49%. Theo đó, ngày 28/06/2022, các CTCP 407, CTCP 412, CTCP 414, CTCP 422 sẽ không còn là công ty con của C4G mà trở thành công ty liên kết của C4G.

Trước đó, ngày 15/06, C4G cũng đã thoái toàn bộ phần vốn góp tại 1 đơn vị khác là Công ty TNHH Thương mại và Xây dựng Quốc Thắng Hà Nội.

Bên cạnh đó, trong quá trình hình thành và phát triển, C4G đã nhiều lần tăng vốn điều lệ.

Tháng 3/2022, Cienco4 đã huy động thành công hơn 1.123 tỷ đồng từ đợt phát hành cho cổ đông hiện hữu với tỷ lệ 1:1, qua đó nâng vốn điều lệ lên 2.247 tỷ đồng. Đầu năm 2023, Cienco4 chào bán gần 112,4 triệu cổ phiếu với tỷ lệ 2:1, giá 10.000 đồng/cổ phiếu thông qua việc thực hiện quyền mua cổ phiếu phát hành. Vào tháng 9/2023, vốn điều lệ của C4G là 3.573.008 triệu đồng.

Trong Bản cáo bạch về đợt chào bán phát hành tăng vốn, Cienco4 cho biết, Công ty đang chuẩn bị tốt nguồn lực tài chính, trong đó bao gồm việc huy động nguồn vốn từ đợt phát hành này để triển khai đúng tiến độ các dự án sẵn có; mở rộng, tìm kiếm các dự án mới để đảm bảo nguồn thu tăng trưởng bền vững trong tương lai. Giá trị vốn huy động được tại đợt phát hành lần này là gần 1,124 tỷ đồng, Cienco4 dự kiến sử dụng để thanh toán các khoản nợ ngân hàng (400 tỷ đồng), thanh toán công nợ cho nhà thầu phụ, nhà cung cấp (100 tỷ đồng) và bổ sung vốn lưu động cho các hoạt động sản xuất, kinh doanh (gần 624 tỷ đồng).

Sau khi thoái vốn, doanh thu thuần của CIENCO nằm ở mức 2,342 tỷ đồng năm 2019, tiếp tục giảm xuống 2,089 tỷ đồng năm 2020, giảm xuống 1,885 tỷ đồng năm 2021. Sau khi tăng vốn điều lệ và tiến hành thoái vốn các công ty con, doanh thu thuần C4G tăng lên 2,975 tỷ đồng năm 2022. Tương tự, lãi ròng của Cienco4 tỷ lệ thuận với doanh thu khi đạt 92.2 tỷ đồng năm 2019, giảm xuống 64.4 tỷ đồng năm 2020, tiếp tục giảm 61.7 tỷ đồng năm 2021 trước khi tăng lên 168.2 tỷ đồng năm 2022.

1.6. Ban lãnh đạo

Tính đến 31/12/2023, chủ tịch HĐQT là ông Nguyễn Văn Tuấn và Tổng Giám đốc là ông Nguyễn Tuấn Huỳnh. HĐQT và Ban Giám đốc nắm giữ 2.56% cổ phần của công ty.

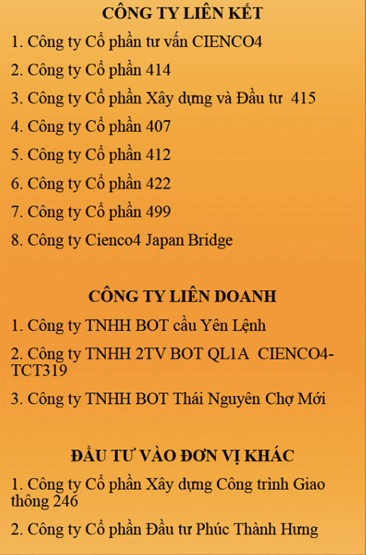

1.7. Công ty con, công ty liên kết

Tính đến 31/12/2023, CTCP CIENCO4 có 4 công ty con, 12 công ty liên doanh, liên kết và đầu tư vào hai đơn vị khác.

1.8. Cổ tức

Thời gian gần đây, C4G thực hiện trả cổ tức năm 2022 bằng cổ phiếu theo tỷ lệ 100:6 và không trả cổ tức năm 2021.

2. PHÂN TÍCH, ĐÁNH GIÁ VỀ TÌNH HÌNH TÀI CHÍNH CÔNG TY

2.1. Về tài sản Bảng cân đối kế toán

2.1.1. Về tài sản

(Đơn vị: Triệu đồng)

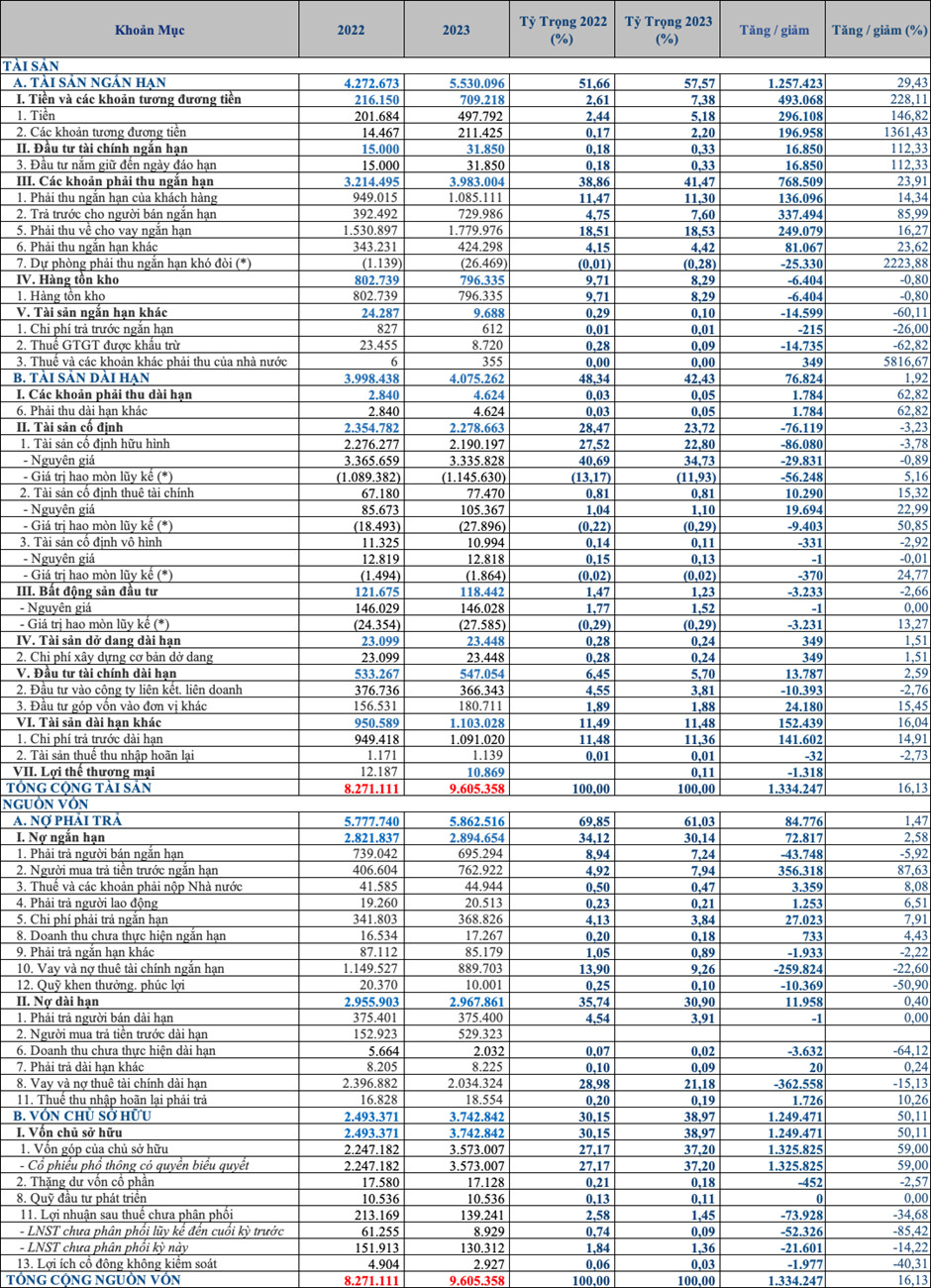

Tổng tài sản của công ty thời điểm 31/12/2023 là 9,605 tỷ đồng, tăng 1,334 tỷ đồng so với năm 2022 (tương ứng 16.13%). Trong đó Tài sản ngắn hạn là 5,530 tỷ đồng, chiếm 57.57% và tài sản dài hạn 4,075 tỷ đồng chiếm 42.43% tổng tài sản.

a. Đánh giá tài sản ngắn hạn:

Thời điểm 31/12/2023, tài sản ngắn hạn của Công ty tăng 1,257 tỷ đồng (tương ứng 29.43%) so với năm 2022. Cơ cấu tài sản gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2023 là 709 tỷ đồng, tăng 493 tỷ đồng (tương đương 228.11%) so với năm 2022, cụ thể: tiền gửi ngân hàng không kỳ hạn tăng từ 162 tỷ đồng lên 450 tỷ đồng và các khoản tương đương tiền (gồm tiền gửi có kỳ hạn 01 tháng đến 03 tháng được gửi tại các ngân hàng là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Nghệ An và Ngân hàng TMCP Bắc Á – Chi nhánh Cầu Giấy với lãi suất từ 2.3%/năm đến 3.8%/năm) tăng từ 14 tỷ đồng lên 211 tỷ đồng (tương đương 1407.14%).

– Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2023 là 31.9 tỷ đồng, chiếm 0.33% tổng tài sản, tăng 16.9 tỷ so với năm 2022 (tương ứng 112.33%). Đây là các khoản gửi có kỳ hạn 06 tới 12 tháng tại các Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Vinh và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Nghệ An với lãi suất từ 4.7%/năm đến 6.7%/năm.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2023 của Công ty là 3,983 tỷ đồng chiếm 41.47% tổng tài sản; tăng 768 tỷ so với năm 2022 (tương ứng 23.91%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 1,085 tỷ, trả trước người bán 729 tỷ, phải thu về cho vay ngắn hạn 1,779 tỷ, các khoản phải thu ngắn hạn khác 424 tỷ, và các khoản dự phòng (-26) tỷ.

+ Phải thu ngắn hạn của khách hàng: tại 31/12/2023 là 1,085 tỷ, tăng 136 tỷ so với năm 2022 (tương ứng 14.34%), trong đó, khoản phải thu ngắn hạn của các bên khác là 851 tỷ đồng, chiếm 78.4% với khoản phải thu Ban quản lý Đường sắt Đô Thị 331 tỷ đồng và các khách hàng khác 459 tỷ đồng.

+ Trả trước cho người bán ngắn hạn: tại thời điểm 31/12/2023 của Công ty là 729 tỷ đồng, tăng 337 tỷ so với năm 2022 (tương ứng 85.99%). Trong đó, khoản trả trước cho bên liên quan là 373 tỷ đồng và khoản trả trước cho bên khác là 346 tỷ đồng, gồm 6 tỷ đồng khoản trả trước cho CTCP An Đạt Phú, 38 tỷ đồng cho Công ty TNHH Xây dựng Công trình và Thương mại Hoàng Anh, 19 tỷ đồng cho CTCP tư vấn và Xây dựng Biển Đông, 18 tỷ đồng cho CTCP Xây dựng Công trình Giao thông Thái Sơn và 264 tỷ đồng trả trước cho các khách hàng khác.

+ Phải thu về cho vay ngắn hạn: tại thời điểm 31/12/2023 của Công ty là 1,779 tỷ đồng, tăng 249 tỷ so với năm 2022 (tương ứng 16.27%), gồm 987 tỷ đồng khoản phải thu về cho vay ngắn hạn bên liên quan là các công ty liên doanh, liên kết của C4G và 543 tỷ đồng từ bên khác.

+ Phải thu ngắn hạn khác tại thời điểm 31/12/2023 của Công ty là 424 tỷ đồng, tăng 81 tỷ đồng (tương ứng 23.62%) trong năm 2022, chủ yếu là khoản phải thu về tạm ứng trị giá 155 tỷ đồng và phải thu khác trị giá 262 tỷ đồng, trong đó nổi bật là khoản phải thu CTCP Đầu tư Xây dựng Tuấn Lộc 176 tỷ đồng.

+ Khoản dự phòng phải thu ngắn hạn khó đòi tại thời điểm 31/12/2023 của Công ty là 26 tỷ đồng, tăng 25 tỷ đồng (tương ứng 2223.88%) so với năm 2022.

– Hàng tồn kho của Công ty tại thời điểm 31/12/2023 là 796 tỷ đồng, chiếm 8.29% tổng tài sản của Công ty, giảm 6 tỷ so với năm 2022 (tương ứng 0.8%), chủ yếu là chi phí sản xuất kinh doanh dở dang 769 tỷ đồng. Trong đó, chi phí sản xuất dở dang của công trình Bến Thành Suối Tiên là 154 tỷ đồng. Tổng giá trị hợp đồng của công trình này là 3,031 tỷ đồng và đến nay, phần việc của CIENCO4 đã hoàn thành, khối lượng dở dang còn lại bao gồm thay đổi độ dày tường vây, khối lượng vượt kế hoạch, phần kiến trúc cơ điện, trượt giá đang thực hiện nghiệm thu với chủ đầu tư. Ngoài ra còn có công trình cải tạo sân bay Tân Sơn Nhất 51.5 tỷ đồng, công trình Cầu Hiếu 2 5 tỷ đồng, dự án KĐT Long Sơn 36 tỷ đồng và Dự án KĐT T&C – 61 Nguyễn Trường Tộ 35 tỷ đồng.

Ngoài ra, công ty có 9 tỷ đồng tài sản ngắn hạn khác, giảm 14 tỷ đồng (tương ứng 60.11%) so với 2022, bao gồm chi phí trả trước ngắn hạn 0.612 tỷ đồng, thuế và các khoản phải thu nhà nước 0.4 tỷ và thuế giá trị gia tăng (GTGT) được khấu trừ khoảng 9 tỷ.

b. Đánh giá tài sản dài hạn:

Tài sản dài hạn của Công ty tại thời điểm 31/12/2023 là 4,075 tỷ đồng, chiếm 42.43% tổng tài sản Công ty, tăng 76 tỷ so với năm 2022 (tương ứng 1.92%). Trong đó: Tài sản cố định hữu hình là 2,190 tỷ đồng (chiếm 22.8% tổng tài sản), tài sản cố định thuê tài chính 77 tỷ đồng, tài sản cố định vô hình là 11 tỷ, tài sản dở dang dài hạn là 23 tỷ, phải thu dài hạn khác không đáng kể, đầu tư tài chính dài hạn 547 tỷ (chiếm 5.7% tổng tài sản) và tài sản dài hạn khác là 1,103 tỷ (chiếm 11.48% tổng tài sản).

– Tài sản cố định hữu hình của Công ty tại thời điểm 31/12/2023 là 2,190 tỷ đồng, giảm 86 tỷ so với năm 2022 (tương ứng 3.78%), chủ yếu bao gồm: (1) Nhà cửa, vật kiến trúc; (2) Máy móc, thiết bị; (3) Phương tiện vận tải, truyền dẫn; (4) Thiết bị, dụng cụ quản lý và (5) Tài sản cố định khác. Trong đó, đa số là nhà cửa, vật kiến trúc trị giá 2,165 tỷ đồng.

– Tài sản cố định thuê tài chính của Công ty tại thời điểm 31/12/2023 là 77 tỷ đồng, tăng 10 tỷ đồng (tương ứng 15.32%) so với năm 2022, gồm có máy móc, thiết bị trị giá khoảng 54 tỷ đồng và phương tiện vận tải, truyền dẫn trị giá 23 tỷ đồng.

– Tài sản cố định vô hình của Công ty tại thời điểm 31/12/2023 khoảng 11 tỷ đồng, giảm không đáng kể so với 2022, chủ yếu là quyền sử dụng đất trị giá 10.8 tỷ đồng, còn lại là phần mềm quản lý không đáng kể.

– Chi phí xây dựng cơ bản dở dang của Công ty tại thời điểm 31/12/2023 là 23 tỷ đồng, tăng 0.35 tỷ đồng (tương ứng 1.51%) so với năm 2022, chủ yếu là chi phí để dự án Khu du lịch, dịch vụ hỗn hợp và nghỉ dưỡng Cầu Cau 13.6 tỷ đồng.

– Bất động sản đầu tư là 118 tỷ đồng, giảm 3 tỷ đồng (2.66%) so với năm 2022, chủ yếu là nhà trị giá 118 tỷ đồng.

– Chi phí trả trước dài hạn là 1,091 tỷ đồng, tăng 141 tỷ đồng (tương ứng 14.91%) so với năm 2022, chủ yếu là chi phí lãi vay của Dự án BOT Nam Bến Thuỷ – Hà Tĩnh 951 tỷ đồng. Chi phí này được phân bổ theo tỷ lệ tương ứng của doanh thu hàng năm thực tế phát sinh phù hợp với thời gian khai thác thu phí hoàn vốn của Dự án BOT theo Công văn 2631/BTC/CST ngày 26/02/2016 của Bộ Tài chính.

2.1.2. Phân tích nguồn vốn:

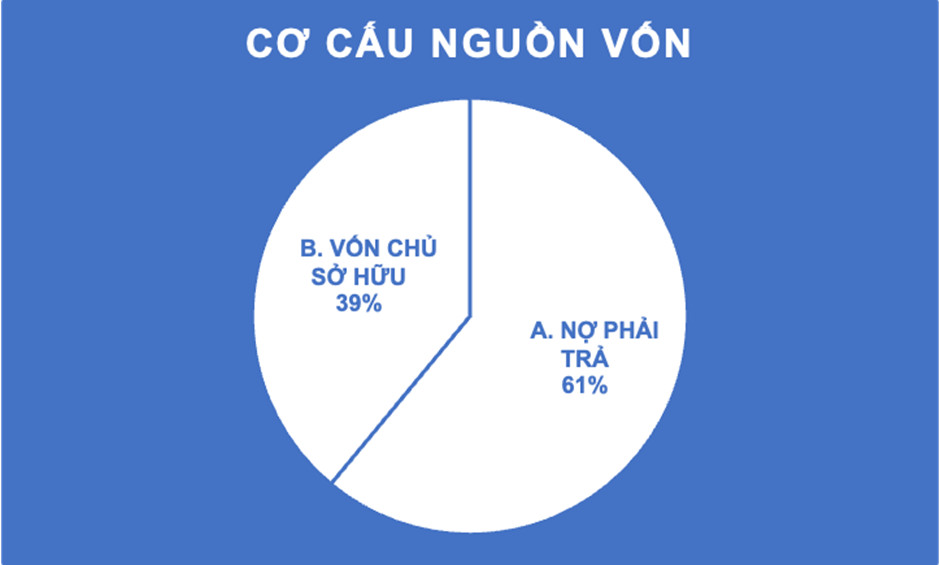

Tại thời điểm 31/12/2023, tổng nguồn vốn của C4G là 9,695 tỷ đồng, trong đó: Nợ phải trả là 5,862 tỷ đồng chiếm 61.03% tổng nguồn vốn của C4G; Vốn chủ sở hữu là 3,742 tỷ đồng chiếm 38.97%.

(1) Nợ phải trả:

Tính đến 31/12/2023, nợ phải trả của C4G là 5,862 tỷ đồng, trong đó, nợ phải trả ngắn hạn là 2,894 tỷ đồng, nợ phải trả dài hạn là 2,967 tỷ đồng. So với cùng kỳ năm 2022, nợ phải trả của C4G đã tăng 1.47%.

a) Nợ ngắn hạn: Tại thời điểm 31/12/2023, Nợ ngắn hạn của C4G là 2,894 tỷ, tăng 72 tỷ so với năm 2022 (tương ứng 2.58%). Trong cơ cấu nợ ngắn hạn, khoản vay và nợ thuê tài chính ngắn hạn 889 tỷ đồng chiếm 31% tổng giá trị nợ ngắn hạn, người mua trả tiền trước hạn trị giá 763 tỷ đồng (26.3%), phải trả ngắn hạn trị giá 695 tỷ đồng (tương ứng 24%), chi phí phải trả ngắn hạn là 369 tỷ đồng (tương ứng 12.74%) và khoản phải trả ngắn hạn khác là 85 tỷ đồng (tương ứng 2.94%).

– Vay và nợ thuê tài chính ngắn hạn của Công ty là 889 tỷ đồng, chiếm 9.26% tổng nguồn vốn, giảm 259 tỷ đồng (tương ứng 22.6%) so với đầu kỳ. Đây là các khoản vay ngân hàng và các tổ chức tín dụng khác được đảm bảo bằng các hợp đồng thế chấp với bên cho vay vốn đã được đăng ký giao dịch đảm bảo đầy đủ.

– Người mua trả tiền trước ngắn hạn của Công ty tại thời điểm 31/12/2023 là 763 tỷ đồng, tăng 356 tỷ đồng (tương ứng 87.63%) so với 2022.

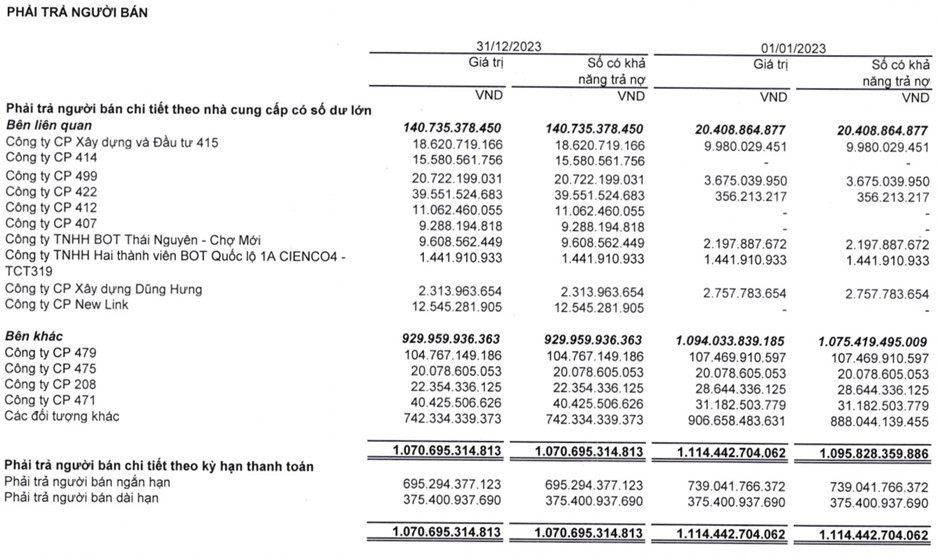

– Phải trả người bán của Công ty tại thời điểm 31/12/2023 là 695 tỷ đồng, giảm 43 tỷ so với năm 2022 (tương ứng 5.92%).

– Chi phí phải trả ngắn hạn là 268 tỷ đồng, tăng 27 tỷ (tương ứng 7.91%) so với năm 2022. Đây chủ yếu là khoản trích trước chi phí cho các công trình trị giá 334 tỷ đồng, với khoản lớn nhất là 148 tỷ đồng phải trả nhà đầu phụ cho Công trình Bến Thành Suối Tiên.

– Phải trả ngắn hạn khác của Công ty tại thời điểm 31/12/2023 là 85 tỷ đồng, giảm 2 tỷ (2.22%) so với 2022, chủ yếu là khoản nhận ký quỹ, ký cược ngắn hạn trị giá 60 tỷ đồng.

b) Nợ dài hạn: của Công ty tại thời điểm 31/12/2023 là 2,967 tỷ đồng, tăng 12 tỷ đồng, tương ứng 0.4% so với năm 2022, chủ yếu là vay và nợ thuê tài chính dài hạn trị giá 2,034 tỷ đồng, chủ yếu là khoản vay dài hạn các ngân hàng, công ty cho thuê tài chính.

2.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2023, vốn chủ sở hữu của C4G là 3,742 tỷ đồng (chiếm 38.97% tổng nguồn vốn), tăng 1,249 tỷ so với năm 2022 (tương ứng 50.11%). Trong đó: Vốn góp của chủ sở hữu là: 3,573 tỷ đồng; thặng dư vốn cổ phần 17 tỷ đồng; quỹ đầu tư phát triển là 10 tỷ đồng; lợi nhuận sau thuế chưa phân phối là 139 tỷ đồng và lợi ích cổ đông không kiểm soát 2 tỷ đồng.

Qua bảng cân đối kế toán của C4G ta thấy, cuối năm 2023, tổng tài sản hợp nhất của C4G tăng 1,334 tỷ đồng. Tài sản của công ty tập trung chủ yếu là các khoản phải thu ngắn hạn chiếm khoảng 41.47% tổng tài sản và tài sản cố định chiếm 23.72% tổng tài sản.

Về nguồn vốn, CTCP CIENCO4 có nợ lớn hơn vốn chủ sở hữu, song trong năm 2023, vốn chủ sở hữu của C4G đã tăng đáng kể trong khi các khoản nợ không có quá nhiều thay đổi. Như vậy, tỷ lệ đòn bẩy tài chính của doanh nghiệp đã giảm đáng kể kể từ năm 2022, đặc biệt là từ đợt tăng vốn của doanh nghiệp đầu năm 2023.

2.3. Kết quả hoạt động SXKD:

Đơn vị: Triệu đồng

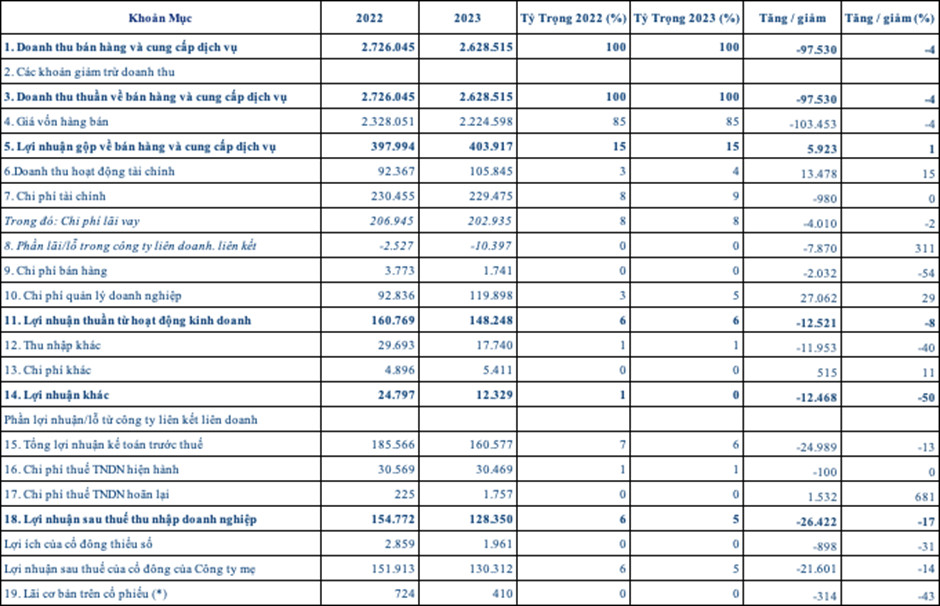

Đầu năm 2023, C4G đặt kế hoạch tổng doanh thu 4,500 tỷ đồng, lợi nhuận sau thuế 330 tỷ đồng, lần lượt tăng 60% và 117% so với thực hiện trong năm 2022. Cuối năm 2023, doanh thu thuần của C4G đạt 2,628 tỷ đồng, giảm 97 tỷ đồng so với năm 2022 (tương đương 4%), lợi nhuận sau thuế 128 tỷ đồng, giảm 26 tỷ (tương đương 17%), cho thấy C4G chưa đạt được kế hoạch đặt ra.

Doanh thu của công ty đến từ hợp đồng xây dựng, hoạt động bán hàng, cung cấp dịch vụ (thu phí BOT, cho thuê thiết bị, cho thuê văn phòng và mặt bằng), hoạt động chuyển nhượng bất động sản và một số hoạt động khác, trong đó, doanh thu đến từ hợp đồng xây dựng năm 2023 là 2,071 tỷ đồng, giảm 267 tỷ đồng (tương ứng 15%) so với năm 2022, chiếm 78.8% tổng doanh thu của C4G.

Doanh thu từ hoạt động cung cấp dịch vụ năm 2023 là 327 tỷ đồng, giảm 11 tỷ đồng (tương đương 3%) so với cùng kỳ năm 2022, trong đó doanh thu đến từ việc thu phí BOT là 278 tỷ đồng. Bên cạnh đó, bán hàng cũng ghi nhận mức giảm 1% từ 203 tỷ đồng xuống 200 tỷ đồng vào năm 2023.

– Giá vốn hàng bán là 2,224 tỷ đồng, giảm 103 tỷ đồng (tương đương 4%) so với năm 2022.

+ Biên lợi nhuận gộp năm 2023 là 15%, tăng 2% so với năm 2022.

+ Doanh thu đến từ hoạt động tài chính của C4G là 105 tỷ đồng, tăng 13 tỷ đồng (tương đương 15%) so với năm 2022, chủ yếu đến từ lãi tiền gửi, tiền cho vay 104 tỷ đồng.

– Chi phí kinh doanh có mức tăng đáng kể:

+ Chi phí bán hàng giảm 2 tỷ đồng, tương ứng 54%.

+ Chi phí quản lý doanh nghiệp tăng 27 tỷ đồng, tương ứng 29%.

– Chi phí tài chính giảm không đáng kể. Chi phí này chủ yếu là lãi tiền vay 203 tỷ đồng và phí bảo lãnh thực hiện hợp đồng 26 tỷ đồng.

– Thu nhập khác là 17 tỷ đồng, giảm 12 tỷ đồng (tương ứng 40%) so với cùng kỳ năm trước. Nhìn chung, đây là khoản thu từ thanh lý, nhượng bán tài sản cố định hơn 7 tỷ đồng và thu từ thanh lý vật tư cũ, công cụ dụng cụ 8.8 tỷ đồng.

Lợi nhuận sau thuế của C4G là 128 tỷ đồng, giảm 26 tỷ đồng (tương đương 17%) so với mức 154 tỷ của năm 2022.

Nhìn chung, có thể thấy, mảng xây lắp là mảng kinh doanh chính yếu của C4G với phần lớn doanh thu tới từ các hợp đồng xây dựng. Sự tăng trưởng trong mảng xây lắp đến từ tốc độ giải ngân triển khai các dự án đầu tư công được đẩy mạnh, đồng thời C4G cũng có khối lượng backlog dự án lớn, năng lực thi công được tăng cao sau khi doanh nghiệp tiến hành tăng vốn. Bên cạnh đó, giá nguyên liệu giảm cũng là 1 trong những yếu tố giúp các doanh nghiệp xây dựng hưởng 1 phần lợi, trong đó có C4G. Mảng kinh doanh BOT và bán vật tư chỉ chiếm tỷ trọng nhỏ trong cơ cấu doanh thu của DN.

2.4. Báo cáo lưu chuyển tiền tệ:

Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty đến 31/12/2023 là 216 tỷ đồng, tăng 671 tỷ đồng, tương đương 148% so với năm 2022.

Lưu chuyển tiền thuần từ hoạt động đầu tư là -191 tỷ đồng, tăng 218 tỷ đồng, tương đương 53% so với năm 2022.

Lưu chuyển tiền thuần tư hoạt động tài chính là 467 tỷ đồng, giảm 497 tỷ đồng, tương đương 52% so với năm 2022.

3. TRIỂN VỌNG NĂM 2024

Nắm trong tay nhiều gói thầu lớn như Dự án Sân bay Long Thành (tổng mức đầu tư hơn 8,100 tỷ đồng), Vành đai 3 – TP.HCM (tổng trị giá 1.417 tỷ đồng), Vành đai 4 – Hà Nội (tổng giá trị 890 tỷ đồng), Cao tốc Khánh Hòa – Buôn Mê Thuột (tổng giá trị 2.992 tỷ đồng), dự án nâng cấp Quốc lộ 14B (tổng giá trị hơn 788 tỷ đồng)…, C4G có triển vọng tăng trưởng trong bối cảnh Chính phủ ra chính sách đẩy mạnh giải ngân vốn đầu tư công.

Bên cạnh đó, một yếu tố thuận lợi đáng kể cho các doanh nghiệp trong nhóm đầu tư công là mặt bằng lãi suất đang ở mức thấp kỷ lục trong nhiều năm. Các doanh nghiệp xây dựng với đòn bẩy lớn có thể được hưởng lợi từ yếu tố này.

Với sự kiên định cùng mục tiêu phát triển bền vững, chiến lược mà Đại hội đồng cổ đông Tập đoàn CIENCO4 đặt ra là tích lũy tiềm lực, nâng cao sức mạnh nội lực, không trông chờ và hạn chế tối đa việc phát triển bằng kích cầu vay tài chính. Nâng cao năng lực quản trị doanh nghiệp; Đẩy mạnh sản xuất, xúc tiến tìm kiếm các cơ hội mới, đồng thời lựa chọn các dự án đầu tư; Phát triển đội ngũ nhân sự tinh nhuệ; Kiểm soát dòng tiền hiệu quả, thực hiện các giải pháp đảm bảo nguồn vốn cho hoạt động SXKD và đầu tư của Tập đoàn. Tiếp tục mở rộng mối quan hệ với các tổ chức tài chính trong và ngoài nước nhằm huy động dòng vốn dài hạn với lãi suất ưu đãi phục vụ các mảng đầu tư chiến lược của Tập đoàn.