Phân tích, đánh giá chuyên sâu tình hình tài chính Công ty Cổ phần Cao su Phước Hoà, mã cổ phiếu PHR

PHÂN TÍCH MÃ CỔ PHIẾU PHR – CTCP CAO SU PHƯỚC HOÀ

1. GIỚI THIỆU CHUNG:

1.1. Thông tin chung

– Tên đầy đủ: Công ty Cổ Phần Cao Su Phước Hòa

– Giấy chứng nhận đăng ký doanh nghiệp số: 3700147532, ngày 3 tháng 3 năm 2008.

– Vốn điều lệ: 1.354.991.980 đồng

– Điện thoại: 0274 – 3657106

– Email: vanthu@phr.vn

– Trụ sở chính: Ấp 2 – Xã Phước Hòa – Huyện Phú Giáo – Tỉnh Bình Dương.

– Website: http://www.phr.vn

– Mã cổ phiếu: PHR (HOSE)

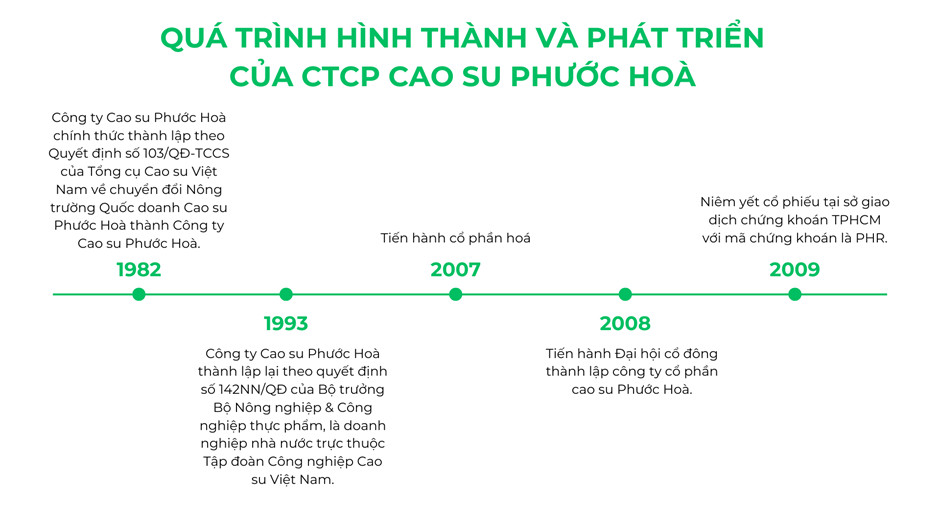

1.2. Quá trình hình thành và phát triển

Công ty cổ phần Cao su Phước Hòa tiền thân là đồn điền cao su Phước Hòa, đến ngày 25/02/1982, Công ty Cao su Phước Hòa chính thức thành lập theo Quyết định số 103/QĐ-TCCS của Tổng cục Cao su Việt Nam về chuyển đổi Nông trường Quốc doanh Cao su Phước Hòa thành Công ty Cao su Phước Hòa. Năm 2007, Công ty Cao su Phước Hoà tiến hành cổ phần hoá. Vào 18/8/2009, công ty cổ phần cao su Phước Hòa chính thức niêm yết trên sở giao dịch chứng khoán TPHCM (HOSE) với mã chứng khoán là PHR.

Công ty cổ phần Cao su Phước Hòa tiền thân là đồn điền cao su Phước Hòa, đến ngày 25/02/1982, Công ty Cao su Phước Hòa chính thức thành lập theo Quyết định số 103/QĐ-TCCS của Tổng cục Cao su Việt Nam về chuyển đổi Nông trường Quốc doanh Cao su Phước Hòa thành Công ty Cao su Phước Hòa. Năm 2007, Công ty Cao su Phước Hoà tiến hành cổ phần hoá. Vào 18/8/2009, công ty cổ phần cao su Phước Hòa chính thức niêm yết trên sở giao dịch chứng khoán TPHCM (HOSE) với mã chứng khoán là PHR.

1.3. Lĩnh vực kinh doanh

+ Sản xuất, kinh doanh cao su: Ngành nghề kinh doanh chính của PHR là trồng, khai thác, chế biến và kinh doanh mủ cao su và gỗ cao su với 6 nông trường lớn và 3 nhà máy chế biến cao su tại Bình Dương.

+ Đầu tư hạ tầng Khu Công nghiệp – Đô thị – Dịch vụ: Với quỹ đất chuyển đổi lớn, PHR còn tham gia vào mảng kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê,.

+ Xử lý ô nhiễm; buôn bán phân bón, hóa chất; xây dựng; xăng dầu; vận tải và đầu tư tài chính…

1.4. Cơ cấu cổ đông

Tính đến ngày 12/4/2023, cơ cấu cổ đông của PHR như sau: 87.44% là cổ đông trong nước, trong đó 83.66% là cổ đông tổ chức, 16.34% là cổ đông cá nhân, bên cạnh đó 12.56% là cổ đông nước ngoài. Cổ đông lớn nhất là Tập đoàn Công nghiệp Cao su Việt Nam với 90 triệu cổ phần nắm giữ, chiếm 66.62% tổng tỷ lệ sở hữu.

Trong quá trình hình thành và phát triển, PHR đã nhiều lần tăng vốn điều lệ. PHR được thành lập với vốn điều lệ là 813 triệu VNĐ. Vào tháng 7 năm 2018, PHR đã tăng vốn điều lệ lên 1,354 tỷ đồng.

Trong quá trình hình thành và phát triển, PHR đã nhiều lần tăng vốn điều lệ. PHR được thành lập với vốn điều lệ là 813 triệu VNĐ. Vào tháng 7 năm 2018, PHR đã tăng vốn điều lệ lên 1,354 tỷ đồng.

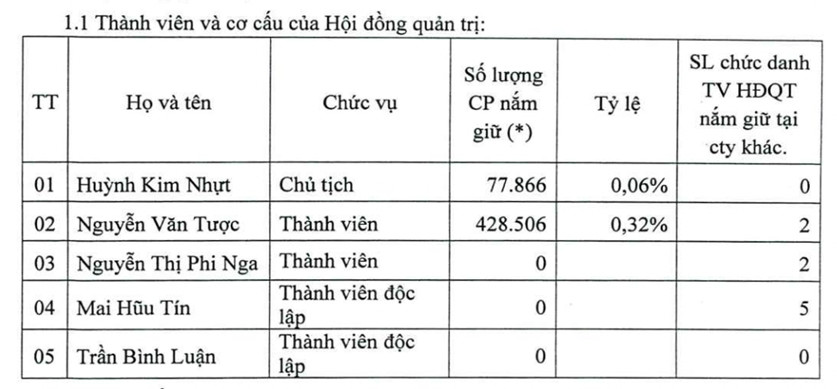

1.5. Ban lãnh đạo

Tính đến 31/12/2022, chủ tịch HĐQT là ông Huỳnh Kim Nhựt với 0.06% cổ phần nắm giữ. Bên cạnh đó, ông Nguyễn Văn Tược – thành viên HĐQT kiêm Tổng giám đốc của CTCP Cao Su Phước Hoà – nắm giữ 0.32% cổ phần của công ty.

1.6. Công ty con, công ty liên kết

Tính đến 31/12/2022, CTCP Cao su Phước Hoà có 4 công ty con là Công ty TNHH phát triển Cao su Phước Hoà Kampongthom (Campuchia), CTCP Cao su Trường Phát, CTCP Khu Công nghiệp Tân Bình và Công ty TNHH Cao su Phước Hoà Đắk Lắk; 2 công ty liên kết là CTCP khu công nghiệp Nam Tân Uyên và Công ty TNHH Đầu tư cơ sở hạ tầng VRG.

Trong đó, năm 2022, dù tình hình thu hút đầu tư trong và ngoài nước khó khăn do ảnh hưởng dịch bệnh covid-19 và cuộc xung đột quân sự Nga và Ukraine kéo dài ảnh hưởng đến việc kinh doanh của công ty, CTCP khu công nghiệp Tân Bình vẫn thu được 324.82 tỷ đồng (tương đương 127.04% kế hoạch năm), lợi nhuận sau thuế đạt 198.35 tỷ đồng (tương đương 149.24% kế hoạch năm), trở thành 1 trong top 10 công ty bất động sản công nghiệp uy tín.

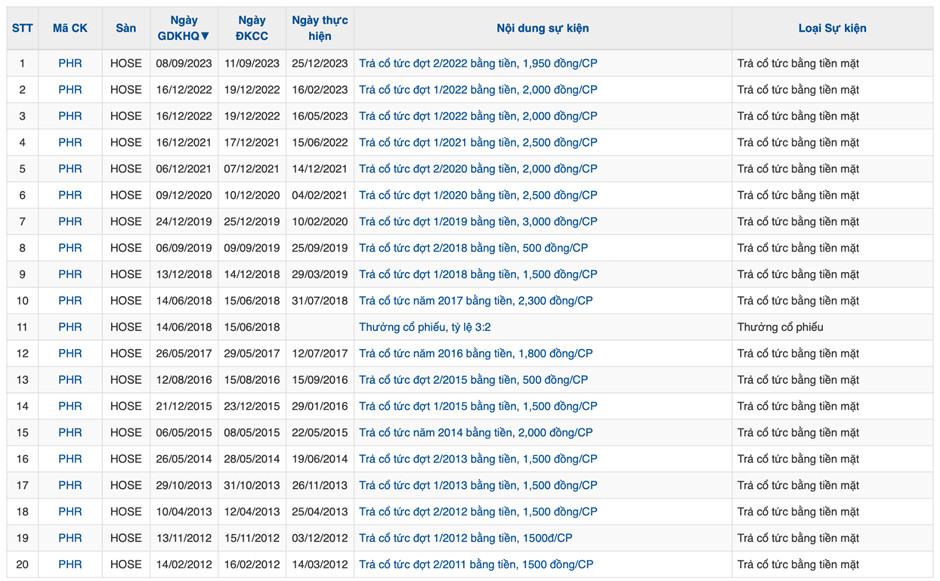

1.7. Cổ tức

Trong các năm gần đây, PHR trả cổ tức đều đặn. Trong năm 2022, PHR trả 2 đợt trong đó, cổ tức đợt 1/2022 là 2.000 đồng/CP và cổ tức đợt 2 là 1.950 đồng/CP. Trong năm 2021, PHR chỉ trả 1 đợt cổ tức bằng tiền 2000 đồng/CP.

2. PHÂN TÍCH, ĐÁNH GIÁ VỀ TÌNH HÌNH TÀI CHÍNH CÔNG TY

2.1. Về tài sản Bảng cân đối kế toán

(Đơn vị: Triệu đồng)

2.1.1. Về tài sản

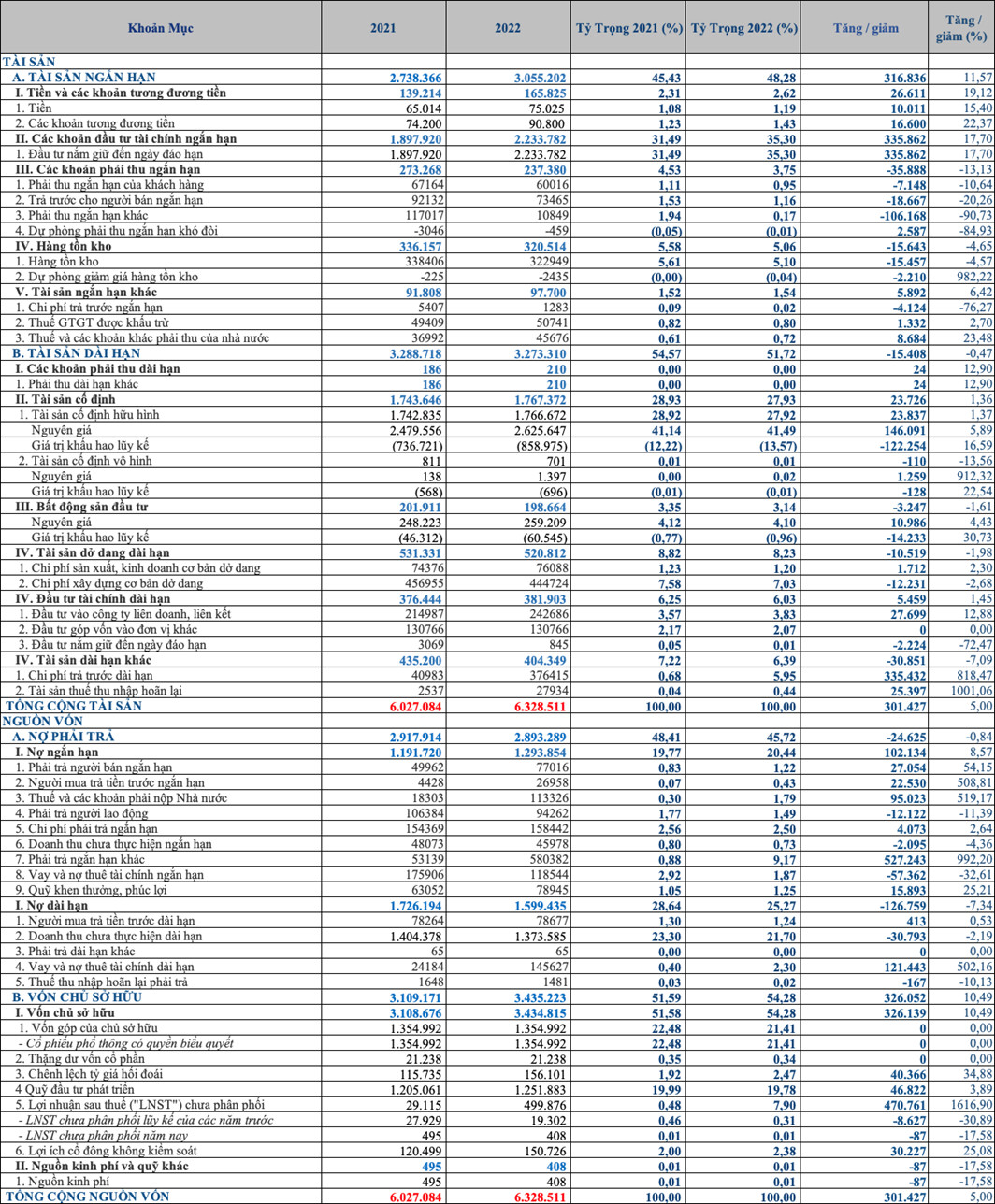

Tổng tài sản của công ty thời điểm 31/12/2022 là 6,329 tỷ đồng, tăng 302 tỷ đồng so với năm 2021 (tương ứng 5.01%). Trong đó Tài sản ngắn hạn là 3,055 tỷ đồng, chiếm 48.27% và tài sản dài hạn 3,274 tỷ đồng chiếm 51.73% tổng tài sản.

a. Đánh giá tài sản ngắn hạn:

Thời điểm 31/12/2022, tài sản ngắn hạn của Công ty tăng 317 tỷ đồng (tương ứng 11.58%) so với năm 2021. Cơ cấu tài sản gồm:

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2022 là 166 tỷ đồng, tăng 27 tỷ đồng (tương đương 19.42%) so với năm 2021, cụ thể: tiền gửi ngân hàng không kỳ hạn tăng từ 63 tỷ đồng lên 72 tỷ đồng và các khoản tương đương tiền (gồm tiền gửi ngân hàng có kỳ hạn 1 tháng tại ngân hàng thương mại lãi suất từ 3.6%/năm đến 6%/năm và tiền gửi có kỳ hạn 1 tuần tại Ngân hàng Thương mại Cổ phần Nam Á lãi suất 1%/năm) tăng từ 74 tỷ đồng lên 91 tỷ đồng (tương đương 33.75%).

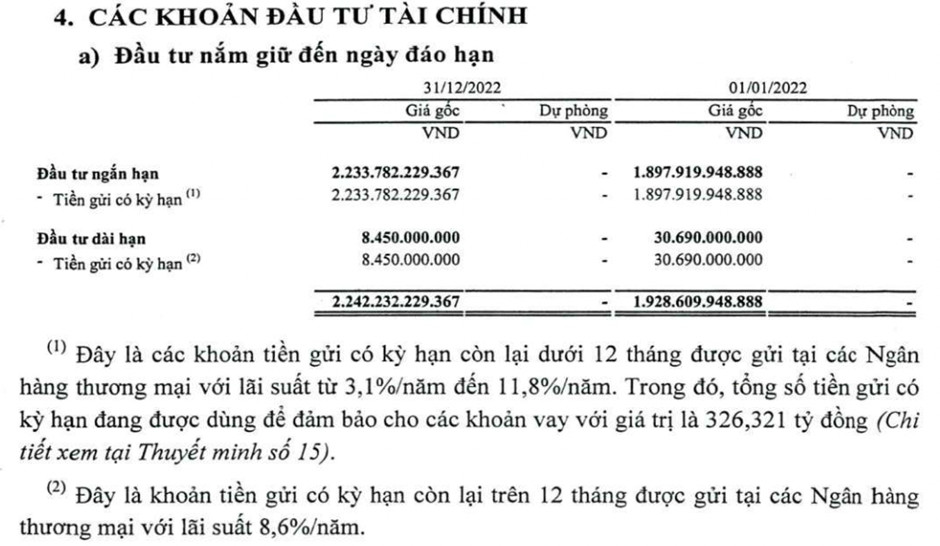

– Các khoản đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2022 là 2,234 tỷ đồng, chiếm 35.30% tổng tài sản, tăng 336 tỷ so với năm 2021 (tương ứng 17.7%). Đây là các khoản gửi có kỳ hạn dưới 12 tháng với lãi suất được quy định cụ thể cho từng khoản tiền gửi, trong đó 326 tỷ đồng dùng để đảm bảo cho các khoản vay phát sinh trong năm 2022.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 237 tỷ đồng chiếm 3.74% tổng tài sản; giảm 36 tỷ so với năm 2021 (tương ứng 13.19%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 60 tỷ, trả trước người bán 73 tỷ, các khoản phải thu ngắn hạn khác 108 tỷ, và các khoản dự phòng (-5) tỷ.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2022 của Công ty là 237 tỷ đồng chiếm 3.74% tổng tài sản; giảm 36 tỷ so với năm 2021 (tương ứng 13.19%), bao gồm: các khoản phải thu ngắn hạn của khách hàng 60 tỷ, trả trước người bán 73 tỷ, các khoản phải thu ngắn hạn khác 108 tỷ, và các khoản dự phòng (-5) tỷ.

+ Phải thu ngắn hạn của khách hàng: giảm 7 tỷ so với năm 2021 (tương ứng 10.45%), trong đó, khoản phải thu ngắn hạn của các bên khác là 48 tỷ đồng, chiếm 80% với khoản phải thu Công ty TNHH Dịch vụ thương mại Nguyễn Thái Dương là 23 tỷ đồng các khoản phải thu khách hàng khác 13 tỷ đồng.

+ Trả trước cho người bán ngắn hạn: giảm 19 tỷ so với năm 2021 (tương ứng 20.65%). Trong đó, khoản trả trước cho người bán khác là 71 tỷ, chủ yếu là khoản trả trước cho công ty TNHH Tư vấn Đầu tư Phát triển và Xây dựng Bình An trị giá 68 tỷ đồng để tư vấn thực hiện xin quỹ đất lập Dự án đầu tư sản xuất kinh doanh nông lâm nghiệp tại Đắk Lắk.

+ Phải thu ngắn hạn khác giảm 9 tỷ đồng (tương ứng 7.69%) trong năm 2022, chủ yếu là khoản phải thu về cổ tức và lợi nhuận được chia của CTCP khu công nghiệp Nam Tân Uyên trị giá 47 tỷ đồng và khoản phải thu lãi tiền gửi ngân hàng 46 tỷ đồng.

+ Khoản dự phòng phải thu ngắn hạn khó đòi tăng 2 tỷ đồng (tương ứng 66.67%) so với năm 2021.

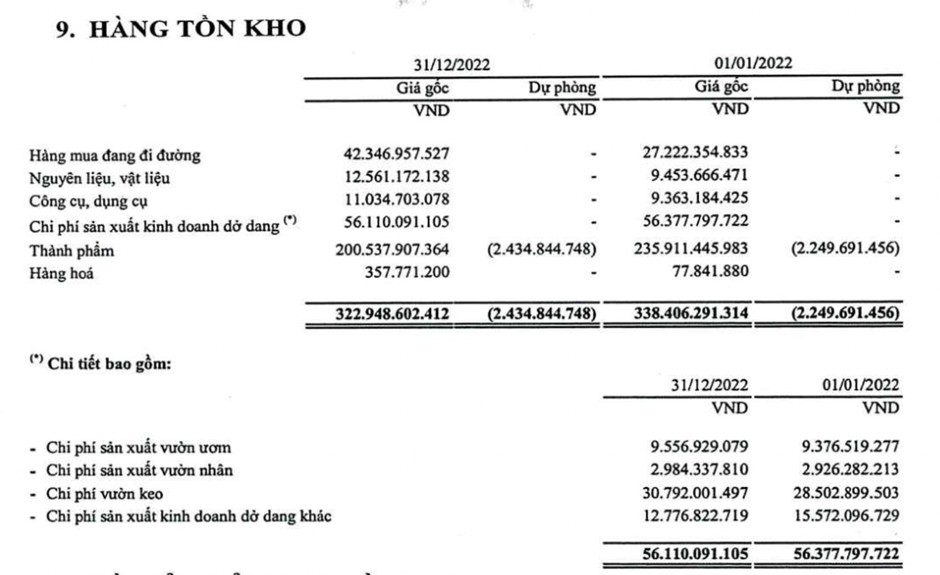

– Hàng tồn kho của Công ty tại thời điểm 31/12/2022 là 320 tỷ đồng, chiếm 5.06% tổng tài sản của Công ty, giảm 16 tỷ so với năm 2021 (tương ứng 4.76%). Trong đó, thành phẩm trị giá 200.5 tỷ.

Ngoài ra, công ty có 98 tỷ đồng tài sản ngắn hạn khác, bao gồm chi phí trả trước ngắn hạn 1 tỷ đồng, thuế và các khoản phải thu nhà nước 46 tỷ và thuế giá trị gia tăng (GTGT) được khấu trừ 51 tỷ.

b. Đánh giá tài sản dài hạn:

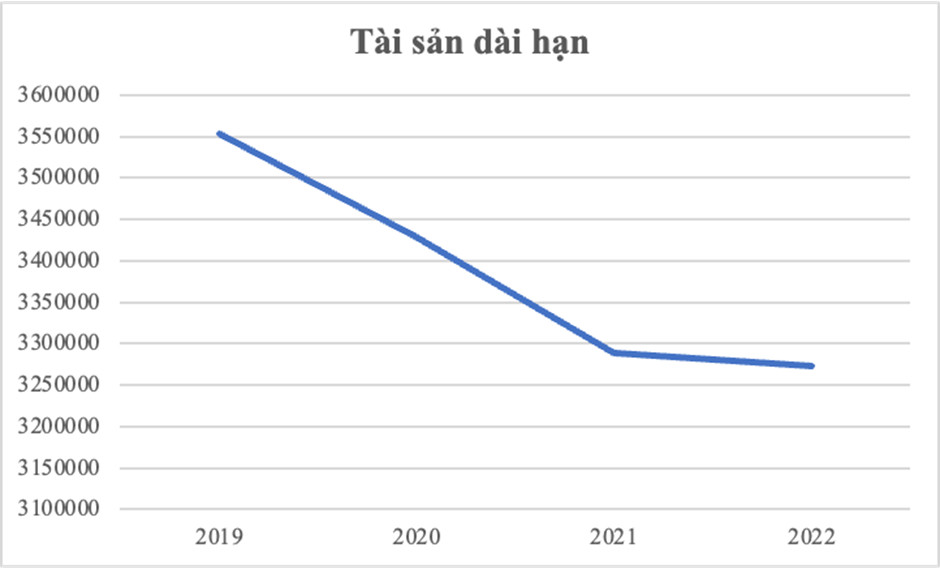

Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 3,274 tỷ đồng, chiếm 51.73% tổng tài sản Công ty, giảm 15 tỷ so với năm 2021 (tương ứng 0.46%). Trong đó: Tài sản cố định hữu hình là 1,767 tỷ đồng (chiếm 27.93% tổng tài sản), tài sản cố định vô hình là 700 triệu, tài sản dở dang dài hạn là 521 tỷ, phải thu dài hạn khác không đáng kể, đầu tư tài chính dài hạn 382 tỷ (chiếm 3.84% tổng tài sản) và tài sản dài hạn khác là 404 tỷ (chiếm 6.38% tổng tài sản).

Tài sản dài hạn của Công ty tại thời điểm 31/12/2022 là 3,274 tỷ đồng, chiếm 51.73% tổng tài sản Công ty, giảm 15 tỷ so với năm 2021 (tương ứng 0.46%). Trong đó: Tài sản cố định hữu hình là 1,767 tỷ đồng (chiếm 27.93% tổng tài sản), tài sản cố định vô hình là 700 triệu, tài sản dở dang dài hạn là 521 tỷ, phải thu dài hạn khác không đáng kể, đầu tư tài chính dài hạn 382 tỷ (chiếm 3.84% tổng tài sản) và tài sản dài hạn khác là 404 tỷ (chiếm 6.38% tổng tài sản).

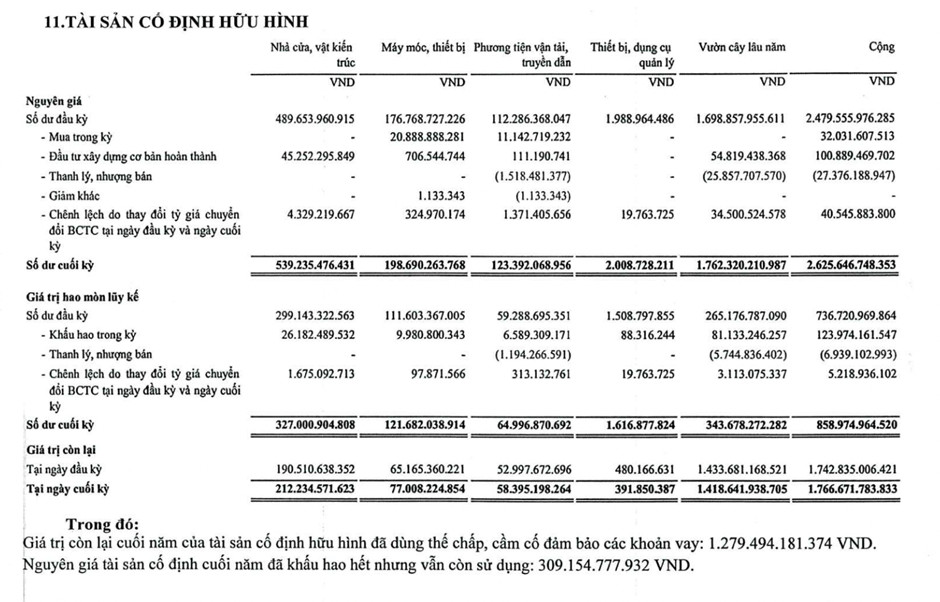

– Tài sản cố định hữu hình của Công ty tăng 24 tỷ so với năm 2021 (tương ứng 1.38%), chủ yếu bao gồm: (1) Nhà cửa, vật kiến trúc; (2) Máy móc, thiết bị; (3) Phương tiện vận tải, truyền dẫn; (4) Thiết bị, dụng cụ quản lý và (5) Vườn cây lâu năm. Trong đó, đa số là vườn cây lâu năm trị giá 1,418 tỷ đồng, cụ thể, PHR sở hữu 6 nông trường cao su tại tỉnh Bình Dương.

– Tài sản cố định vô hình là phần mềm máy tính trị giá khoảng 700 triệu đồng và tăng không đáng kể.

– Chi phí xây dựng cơ bản dở dang giảm 12 tỷ đồng (tương ứng 2.63%) so với năm 2021, chủ yếu là chi phí để xây dựng vườn cây kiến thiết cơ bản tại Việt Nam 421 tỷ đồng.

– Bất động sản đầu tư là 199 tỷ đồng, giảm 3 tỷ đồng (1.49%) so với năm 2021, chủ yếu là nhà và quyền sử dụng đất 185 tỷ đồng.

– Chi phí trả trước dài hạn là 376 tỷ đồng, giảm 34 tỷ đồng (tương ứng 8.29%) so với năm 2021, chủ yếu là tiền thuê đất trả trước một lần 106 tỷ cho mục đích xây dựng nhà kho.

2.1.2. Phân tích nguồn vốn:

Tại thời điểm 31/12/2022, tổng nguồn vốn của PHR là 6,329 tỷ đồng, trong đó: Nợ phải trả là 2.894 tỷ đồng chiếm 45.73% tổng nguồn vốn của PHR; Vốn chủ sở hữu là 3.435 tỷ đồng chiếm 54.28%.

(1) Nợ phải trả:

Tính đến 31/12/2022, nợ phải trả của PHR là 2,894 tỷ đồng, trong đó, nợ phải trả ngắn hạn là 1,294 tỷ đồng, nợ phải trả dài hạn là 1,600 tỷ đồng. So với cùng kỳ năm 2021, nợ phải trả của PHR đã giảm 0.79%.

a) Nợ ngắn hạn: Tại thời điểm 31/12/2022, Nợ ngắn hạn của PHR là 1,294 tỷ, tăng 103 tỷ so với năm 2021 (tương ứng 8.65%). Trong cơ cấu nợ ngắn hạn, khoản vay và nợ thuê tài chính ngắn hạn 119 tỷ đồng chiếm 9.2% tổng giá trị nợ ngắn hạn, phải trả ngắn hạn khác trị giá 580 tỷ đồng (tương ứng 44.82%), chi phí phải trả ngắn hạn là 58 tỷ đồng (tương ứng 12.21%) và khoản phải trả người lao động là 94 tỷ đồng (tương ứng 7.26%).

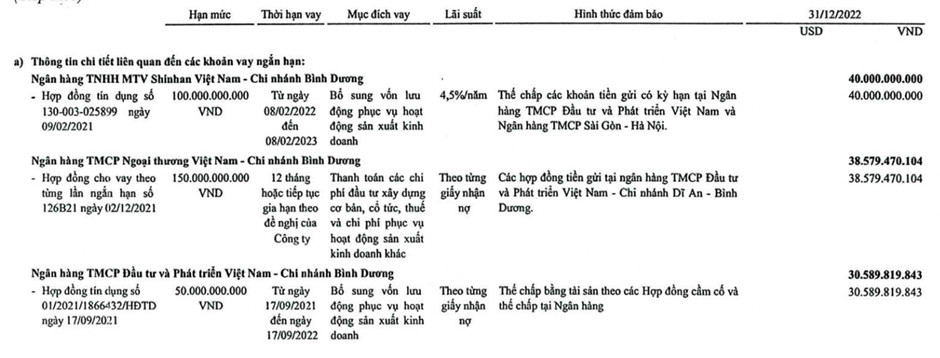

– Vay và nợ thuê tài chính ngắn hạn của Công ty là 119 tỷ đồng, chiếm 1.88% tổng nguồn vốn, giảm 57 tỷ đồng (tương ứng 32.39%) so với đầu kỳ. Đây là các khoản vay ngân hàng dưới 1 năm và lãi suất quy định theo từng khế ước vay và được đảm bảo bằng các khoản tiền gửi, hợp đồng tiền gửi và hợp đồng cầm cố và thế chấp tại ngân hàng.

– Phải trả ngắn hạn khác là 580 tỷ đồng, tăng 49 tỷ so với năm 2021 (tương ứng 9.23%), chủ yếu là cổ tức, lợi nhuận phải trả trị giá 551 tỷ đồng, trong đó phải trả cho cổ đông lớn nhất là Tập đoàn Công nghiệp Cao su Việt Nam là 361 tỷ đồng.

– Chi phí phải trả ngắn hạn là 158 tỷ đồng, tăng 4 tỷ (tương ứng 2.6%) so với năm 2021. Đây chủ yếu là khoản trích trước giá vốn cho thuê đất và phí sử dụng hạ tầng khu công nghiệp, xử lý nước thải 157 tỷ đồng.

b) Nợ dài hạn: của Công ty tại thời điểm 31/12/2022 là 1,600 tỷ đồng, giảm 126 tỷ đồng, tương ứng 7.3% so với năm 2021, chủ yếu là doanh thu chưa thực hiện dài hạn 1,374 tỷ đồng, giảm 30 tỷ (tương ứng 2.14%) so với năm 2021. Đây là doanh thu nhận trước về cho thuê hạ tầng của PHR và được phân bổ dần vào kết quả kinh doanh của các năm tiếp căn cứ theo thời gian thuê đất còn lại mà khách hàng trả tiền trước. Tính luỹ kế đến ngày 31/12/2022, doanh thu chưa thực hiện chưa bao gồm chi phí quản lý đã ghi nhận là 1,212 tỷ đồng và còn lại số dư 1,419 tỷ đồng.

2.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2022, vốn chủ sở hữu của PHR là 3,435 tỷ đồng (chiếm 54.28% tổng nguồn vốn), tăng 326 tỷ so với năm 2021 (tương ứng 10.48%). Trong đó: Vốn góp của chủ sở hữu là: 1,335 tỷ đồng; quỹ đầu tư phát triển là 1,252 tỷ đồng; lợi nhuận sau thuế chưa phân phối là 500 tỷ đồng và lợi ích cổ đông không kiểm soát 151 tỷ đồng.

Vốn đầu tư của cổ đông lớn nhất là Tập đoàn Công nghiệp Cao su Việt Nam – Công ty Cổ phần tính đến 31/12/2022 là 902 tỷ đồng chiếm 66.62%, không đổi so với năm 2021.

Qua bảng cân đối kế toán của PHR ta thấy, cuối năm 2022, tổng tài sản hợp nhất của PHR tăng 302 tỷ đồng. Tài sản của công ty tập trung chủ yếu là tiền (gồm tiền và các khoản tương đương tiền và đầu tư tài chính ngắn hạn) chiếm khoảng 38% tổng tài sản và tài sản cố định chiếm 27.93% tổng tài sản.

CTCP Cao su Phước Hòa có cơ cấu nguồn vốn cân đối, nợ vay thấp, khoản nợ phải trả lớn nhất là doanh thu chưa thực hiện được phân bổ dần cho các năm.

2.3. Kết quả hoạt động SXKD:

Đơn vị: Triệu đồng

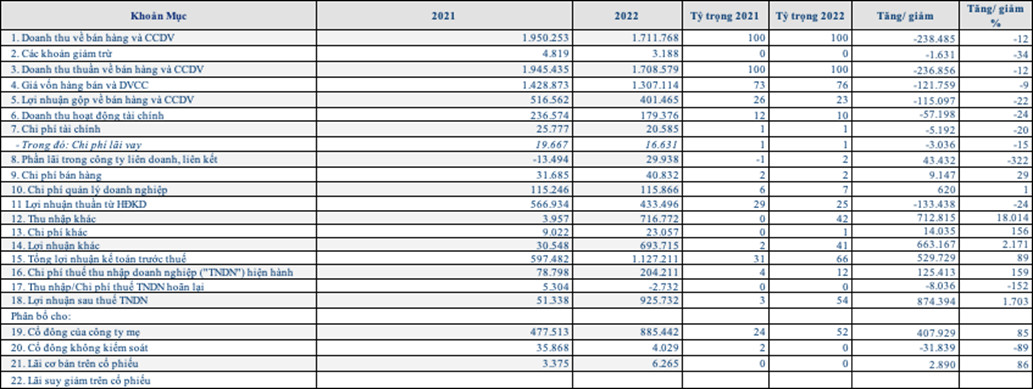

Đầu năm 2022, PHR đặt kế hoạch tổng doanh thu công ty mẹ 2,252 tỷ đồng, lợi nhuận sau thuế công ty mẹ 743 tỷ đồng, lần lượt tăng 29.3% và 125.2% so với thực hiện trong năm 2021. Cuối năm 2022, doanh thu thuần của PHR đạt 1,709 tỷ đồng, giảm 236 tỷ đồng so với năm 2021 (tương đương 12%), lợi nhuận sau thuế 926 tỷ đồng, tăng 413 tỷ (tương đương 81%).

Doanh thu của công ty đến từ hoạt động bán thành phẩm, cho thuê đất và phí sử dụng hạ tầng khu công nghiệp, xử lý nước thải khu công nghiệp và doanh thu khác, trong đó, doanh thu bán thành phẩm gồm các sản phẩm cao su và gỗ năm 2022 là 1,456 tỷ đồng (1,344 tỷ từ kinh doanh các sản phẩm cao su và 111 tỷ từ kinh doanh chế biến gỗ), giảm 236 tỷ đồng (tương ứng 14%) so với năm 2021, chiếm 85.1% tổng doanh thu của PHR. Cao su xuất khẩu của Công ty chủ yếu được tiêu thụ tại thị trường Trung Quốc để sản xuất lốp xe.

Doanh thu từ việc cho thuê và phí sử dụng hạ tầng khu công nghiệp năm 2022 là gần 240 tỷ đồng, giảm 12 tỷ đồng (tương đương 5.04%) so với cùng kỳ năm 2021. Bên cạnh đó, doanh thu xử lý nước thải khu công nghiệp ghi nhận mức tăng 206.5% từ 4 tỷ đồng lên 13 tỷ đồng vào năm 2022.

– Giá vốn hàng bán và cung cấp dịch vụ là 1,307 tỷ đồng, giảm 121 tỷ đồng (tương đương 8%) so với năm 2021.

+ Biên lợi nhuận gộp năm 2022 là 23.46%, giảm 3.12% so với năm 2021. Sự sụt giảm này đến từ việc doanh thu của mảng kinh doanh sản phẩm chính là cao su giảm 14% so với cùng kỳ năm trước do trong nước, giá mủ cao su liên tục sụt giảm, giá nguyên – nhiên liệu đầu vào, cụ thể là giá dầu thô tăng cao. Thị trường tiêu thụ cao su chủ lực của Việt Nam là Trung Quốc trong năm 2022 vẫn chịu ảnh hưởng của dịch bệnh COVID-19 và chưa mở cửa hoàn toàn. Xét đến bối cảnh vĩ mô, những cuộc xung đột chính trị giữa các quốc gia trên thế giới cũng có ảnh hưởng đến đầu vào của ngành, ảnh hưởng tới mảng kinh doanh chủ lực của PHR.

+ Doanh thu đến từ hoạt động tài chính của PHR là 179 tỷ đồng, giảm 58 tỷ đồng (tương đương 24%) so với năm 2021, chủ yếu đến từ lãi tiền gửi ngân hàng 116 tỷ đồng và cổ tức, lợi nhuận được chia 55 tỷ đồng.

– Chi phí kinh doanh có mức tăng đáng kể:

+ Chi phí bán hàng tăng 41 tỷ đồng, tương ứng 28%.

+ Chi phí quản lý doanh nghiệp tăng 116 tỷ đồng, tương ứng 1%.

– Chi phí tài chính giảm 5 tỷ đồng, tương ứng 19% so với cùng kỳ năm 2021 do chi phí lãi vay và lỗ chênh lệch tỷ giá đều giảm so với năm trước.

– Thu nhập khác là 717 tỷ đồng, tăng 677 tỷ đồng (tương ứng 1,693%) so với cùng kỳ năm trước do PHR đã nhận khoản tiền bồi thường thực hiện dự án Khu công nghiệp Việt Nam VSIP III tại Bình Dương.

+ Năm 2022, công ty ghi nhận lợi nhuận gộp là 401 tỷ đồng, giảm 116 tỷ đồng (tương đương 22%) so với năm 2021.

Lợi nhuận sau thuế của PHR là 926 tỷ đồng, tăng 413 tỷ đồng (tương đương 81%) so với mức 513 tỷ của năm 2021. Mức tăng này đến từ khoản thu từ khoản đền bù, hỗ trợ từ dự án Khu công nghiệp Việt Nam – Singapore III khi bàn giao đất để thực hiện dự án với giá trị 698.3 tỷ đồng.

Nhìn chung, có thể thấy, doanh thu của PHR chủ yếu đến từ hoạt động kinh doanh các sản phẩm cao su và gỗ, cho thuê đất và sử dụng hạ tầng công nghiệp. Năm 2022, tình hình sản xuất kinh doanh của Công ty đã gặp không ít khó khăn do xung đột chính trị và suy giảm kinh tế tại các thị trường chủ lực. Trong nước, giá mủ cao su không ổn định và liên tục sụt giảm, nguyên – nhiên liệu đầu vào tăng cao, tạo áp lực với công ty. Những yếu tố trên đã khiến doanh thu của PHR giảm so với năm 2021.

Ngoài ra, PHR có một khoản thu nhập bất thường đến từ khoản đền bù từ dự án VSIP III tại Bình Dương, đóng góp vào doanh thu và làm tăng lợi nhuận của Công ty.

2.4. Báo cáo lưu chuyển tiền tệ:

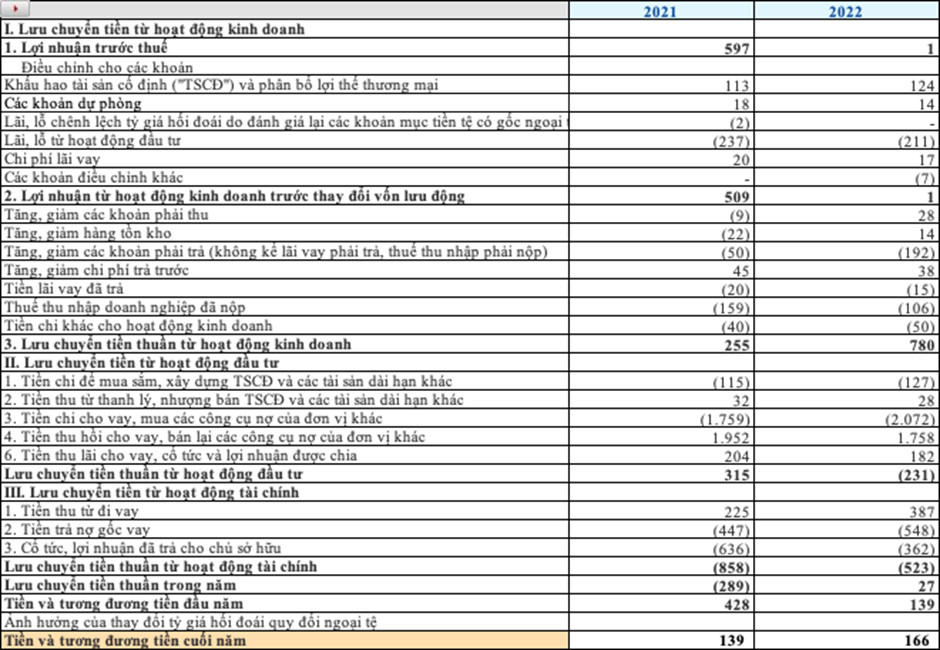

Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty đến 31/12/2022 là 780 tỷ đồng.

Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty đến 31/12/2022 là 780 tỷ đồng.

Lưu chuyển tiền thuần từ hoạt động đầu tư là -231 tỷ đồng.

Lưu chuyển tiền thuần tư hoạt động tài chính là -523 tỷ đồng.

2.5. Chỉ số tài chính:

3. ĐÁNH GIÁ THỰC HIỆN HOẠT ĐỘNG KINH DOANH NĂM 2023 CỦA PHR

3.1. Đánh giá thực hiện hoạt động kinh doanh năm 2023 của PHR:

PHR đặt mục tiêu cho năm 2023: doanh thu đạt 1,813 tỷ đồng, giảm 12% so với thực hiện năm 2022, trong đó doanh thu kinh doanh cao su hơn 1,300 tỷ đồng. Chỉ tiêu lợi nhuận trước thuế hơn 549 tỷ đồng, giảm 40% và lợi nhuận sau thuế gần 488 tỷ đồng, giảm 47% so với thực hiện của năm ngoái.

3.2. Đánh giá kết quả kinh doanh 9 tháng đầu năm của PHR năm 2023:

3.2.1. Đánh giá kết quả kinh doanh tổng quan PHR:

Kết thúc T9/2023, lũy kế doanh thu của PHR là 890 tỷ đồng, giảm 21.3% so với cùng kỳ năm trước. Công ty cho biết nguyên nhân chủ yếu do giá bán mủ giảm sâu so với cùng kỳ năm trước.

Về cơ cấu, trong 9 tháng đầu năm 2023, doanh thu của Cao su Phước Hòa chủ yếu vẫn đến từ hoạt động bán thành phẩm đem lại 656 tỷ đồng, giảm 299 tỷ đồng (tương đương 31.3%) so với cùng kỳ 2022, bên cạnh đó, doanh thu đến từ việc cho thuê đất và chi phí sử dụng hạ tầng khu công nghiệp là 223 tỷ đồng, tăng 58 tỷ (tương đương 35.2%) so với 2022, doanh thu xử lý nước thải khu công nghiệp giảm 10% còn 9 tỷ đồng so với 9 tháng đầu năm 2022.

Giá vốn hàng bán cũng giảm 25.8% xuống 647 tỷ đồng, dẫn tới lợi nhuận gộp về bán hàng và cung cấp dịch vụ của doanh nghiệp giảm 6.2%, về mức 242 tỷ đồng.

Doanh thu tài chính của PHR là 35.6 tỷ đồng, tăng 33%. Trong khi đó, chi phí tài chính (phần lớn là lãi vay) Công ty giảm 24%, xuống 3.4 tỷ đồng; chi phí bán hàng cũng giảm 24%, xuống hơn 10 tỷ đồng.

Trong quý 3 năm 2023, PHR có khoản thu nhập khác 200 tỷ đồng từ tiền bồi thường thực hiện dự án VSIP III, 69 tỷ từ nhượng bán, thanh lý tài sản cố định gồm vườn cây cao su 285.14 ha.

Chi phí khác giảm 86.45% do PHR đã thanh toán xong chi phí thanh lý vườn cây kiến thiết cơ bản, các tài sản khác và các khoản bị phạt.

Như vậy, mảng kinh doanh cao su vẫn đóng góp phần lớn trong cơ cấu doanh thu khi chiếm tỷ trọng lên đến 74% trong tổng doanh thu 3 quý đầu năm, sau đó là đóng góp từ mảng khu công nghiệp. Song, doanh thu từ các sản phẩm cao su có sự sụt giảm hơn 31% do giá mủ cao su xuống sâu, trong khi đó doanh thu từ hạ tầng khu công nghiệp tăng 35% nhưng chưa đủ để bù lại phần sụt giảm ở mảng cao su. Bên cạnh đó, chi phí bán hàng, chi phí tài chính và chi phí khác của PHR đều giảm, dẫn tới lợi nhuận sau thuế của Công ty có tăng lên trong 9 tháng đầu năm 2023.

Luỹ kế 9 tháng đầu năm 2023, lợi nhuận thuần từ hoạt động kinh doanh là 333 tỷ đồng, tăng 26 tỷ đồng (tương đương 8.47%) so với 2022, lợi nhuận khác của PHR là 274 tỷ đồng, giảm 12 tỷ đồng (tương đương 4.1%), dẫn tới lợi nhuận sau thuế doanh nghiệp tăng 2% lên 505.3 tỷ đồng.

Như vậy, PHR lần lượt hoàn thành 49% doanh thu và 96.5% lợi nhuận kế hoạch đặt ra cho 2023.

3.2.2. Đánh giá kết quả kinh doanh và triển vọng mảng sản xuất mủ cao su:

Đầu năm 2023, giá cao su tự nhiên phục hồi vào đầu tháng 1 rồi tiếp tục xu hướng suy giảm do giá dầu giảm, đồng thời nhu cầu từ thị trường Trung Quốc và các nền kinh tế lớn cũng giảm do suy thoái. Tháng 7/2023, Việt Nam xuất khẩu được 219,630 tấn cao su và giá trị đạt 287 triệu USD, tăng 22.6% về lượng và 20.6% về giá trị so với T6/23. Lũy kế 7T/23, xuất khẩu cao su đạt 986,495 tấn, giá trị đạt 1.3 tỷ USD, tăng 0.3% về lượng nhưng giảm 20.5% về giá trị so với cùng kỳ năm 2022 do giá cao su xuất khẩu giảm liên tục, đồng thời, các quốc gia có nguồn cung cao su lớn đã có chính sách hạn chế sản lượng; hợp tác quản lý nguồn cung giữa các quốc gia để cân đối với thị trường.

Tính đến hiện tại, mặc dù doanh thu mảng cao su của PHR giảm so với cùng kỳ năm 2022, mảng cao su toàn ngành kỳ vọng sẽ phục hồi nhẹ so với nửa đầu năm do (1) Sản lượng khai thác tăng do mùa vụ chính của cây cao su thường bắt đầu từ tháng 6; (2) Nhu cầu nhập khẩu cao su của các quốc gia sản xuất chính, đặc biệt là Trung Quốc, dự báo khôi phục.

3.2.3. Đánh giá kết quả kinh doanh và triển vọng mảng kinh doanh bất động sản khu công nghiệp:

PHR đang sở hữu quỹ đất lớn chờ chuyển đổi mục đích sử dụng sang đất khu công nghiệp. Quỹ đất chuyển đổi này là động lực tăng trưởng trong dài hạn cho PHR. Theo kế hoạch của PHR, doanh nghiệp dự kiến sẽ giảm diện tích trồng cao su từ 12,508 ha xuống còn 4,788 ha trong năm 2030. Trong đó, khoảng 5,126 ha sẽ được phát triển khu công nghiệp, 2,440 ha phát triển nông nghiệp công nghệ cao và 2,370 ha sẽ được bàn giao về địa phương.

Bên cạnh đó, vốn FDI đăng ký trong năm 2023 tăng mạnh 32.1% so với cùng kỳ lên 36.6 tỷ USD, trong khi đó, vốn FDI thực hiện cũng tăng 3.5% so với cùng kỳ lên 23.2 tỷ USD. Nhờ hưởng lợi từ xu hướng thu hút vốn FDI khá tích cực trong bối cảnh hoạt động kinh tế toàn cầu giảm tốc, lĩnh vực Khu công nghiệp ở Việt Nam nói chung và của PHR nói riêng có thể đẩy mạnh tăng trưởng.

Song, tại tỉnh Bình Dương – nơi PHR đặt toàn bộ nông trường và nhà máy chế biến, vốn FDI thu hút được trong năm 2023 có sự sụt giảm 50%, nguyên nhân có thể đến từ việc nguồn cung đất KCN hạn chế, tỷ lệ lấp đầy cao đến 93%. Mảng khu công nghiệp của PHR trong ngắn hạn dự kiến sẽ ở mức thấp do không có đất mới cho thuê nên triển vọng mảng khu công nghiệp của PHR sẽ phụ thuộc hoàn toàn vào tiến độ hoàn thành thủ tục pháp lý của các dự án mới.

Tuy nhiên, xét đến việc Bình Dương là một trong những trung tâm kinh tế và sản xuất hàng đầu với tổng vốn đăng ký luỹ kế 40.4 tỷ USD (đứng thứ ba Việt Nam) và sức mua đang khởi sắc, nhu cầu thuê KCN ở Bình Dương có thể tiếp tục tăng. PHR có thể hưởng lợi đáng kể từ nhiều dự án:

– KCN Tân Bình đang được hoàn thiện các hạ tầng còn lại để cho thuê. ự án có quy mô 352.49 ha với tổng vốn đầu tư 831,493 tỷ đồng. Diện tích thương phẩm của KCN này chỉ còn 22ha, với doanh thu cho thuê phân bổ hàng năm là 35 tỷ đồng, doanh thu cho thuê KCN này được kỳ vọng đạt 182-365 tỷ đồng.

– Khu công nghiệp Tân Lập và khu công nghiệp Tân Bình mở rộng đều đang trong quá trình hoàn thiện pháp lý, kì vọng có thể đưa vào khai thác vào 2025 – 2026 và đem lại doanh thu lần lượt là 176 tỷ đồng trong 2024 và 935 tỷ đồng trong 2025.

– Dự án VSIP III dù chưa đi vào hoạt động nhưng đã thu hút được các khoản đầu tư đến từ Tập đoàn Lego và Pandora với quy mô 1.3 tỷ USD và 100 triệu USD, tổng diện tích cho thuê được dự kiến rơi vào 54 ha.

Triển vọng mảng khu công nghiệp của PHR sẽ phụ thuộc vào tiến độ hoàn thành thủ tục pháp lý của các dự án mới.

4. ĐÁNH GIÁ CHUNG MÃ CỔ PHIẾU PHR

– Công ty Cổ phần Cao su Phước Hòa có tình hình tài chính lành mạnh, doanh thu chủ yếu đến từ mảng cao su và mảng khu công nghiệp, trả cổ tức đều đặn hàng năm.

– Triển vọng ngành BĐS KCN khởi sắc khi thu hút FDI sẽ tích cực hơn sau khi Việt Nam tăng cường hợp tác với Hàn Quốc, Singapore và Mỹ trong thời gian qua, đem lại cái nhìn tích cực về mảng KCN của PHR.

– Dự án KCN của PHR cũng như của NTC và VSIP có vị trí thuận lợi, được kỳ vọng nhanh chóng được lấp đầy do nguồn cung đất tại Bình Dương không còn nhiều.