PHÂN TÍCH NGÂN HÀNG TECHCOMBANK

1. GIỚI THIỆU CHUNG VỀ TCB

1.1. Thông tin chung

● Tên đầy đủ: Ngân hàng Thương mại Cổ phần Kỹ Thương Việt Nam

● Giấy chứng nhận đăng ký doanh nghiệp số 0100230800 được cấp lần đầu vào ngày 07 tháng 09 năm 1993 và sửa đổi lần thứ 56 vào ngày 31 tháng 01 năm 2023.

● Vốn đầu tư của chủ sở hữu: 35.225.108.000.000 đồng tính đến tháng 1/2024

● Điện thoại: (+84) (243) 944 6368

● Email: ho@techcombank.com.vn

● Website: http://www.techcombank.com

● Mã cổ phiếu: TCB

1.2. Quá trình hình thành và phát triển

Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) được thành lập vào tháng 9/1993 với vốn điều lệ 20 tỷ VND.

Chỉ một năm sau, ngân hàng mở chi nhánh tại Thành phố Hồ Chí Minh và tăng vốn điều lệ lên 51,5 tỷ đồng. Tính tới năm 2005, họ đã mở thêm được hàng loạt chi nhánh cấp 1 tại các tỉnh thành phố như Lào Cai, Hưng Yên, Vĩnh Phúc, Bắc Ninh, Nha Trang, Vũng Tàu, cùng nhiều chi nhánh mới tại 3 thành phố trung ương.

Năm 2007, Techcombank trở thành ngân hàng ngân hàng có mạng lưới giao dịch lớn thứ hai trong khối ngân hàng thương mại cổ phần với gần 130 chi nhánh và phòng giao dịch.

Năm 2018, Techcombank được niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh (mã HOSE: TCB)

1.3. Lĩnh vực kinh doanh

Các hoạt động chính của Ngân hàng bao gồm:

● Thực hiện các nghiệp vụ thanh toán và ngân quỹ và các dịch vụ ngân hàng khác được NHNN cho phép

● Huy động và nhận tiền gửi ngắn, trung và dài hạn từ các tổ chức và cá nhân

● Thực hiện góp vốn, mua cổ phần, đầu tư trái phiếu và kinh doanh ngoại tệ theo quy định của pháp luật

● Cung cấp tín dụng ngắn, trung và dài hạn dựa trên tính chất và khả năng cung ứng nguồn vốn của Ngân hàng

● Kinh doanh ngoại tệ theo quy định của pháp luật

1.4. Các Ngân hàng con và Ngân hàng liên kết

Techcombank sở hữu 3 công ty con phụ trách các nhiệm vụ khác nhau bao gồm Công ty cổ phần Chứng khoán Kỹ thương (TCBS), Công ty Trách nhiệm hữu hạn một thành viên Quản lý nợ (Techcombank AMC), và Công ty Trách nhiệm hữu hạn Quản lý quỹ Kỹ thương (Techcom Capital).

Công ty Cổ phần Chứng khoán Kỹ thương (Techcom Securities – TCBS)

là một công ty con được thành lập từ năm 2018. Các hoạt động chính của công ty bao gồm môi giới chứng khoán, tự doanh chứng khoán, cung cấp dịch vụ tư vấn đầu tư chứng khoán và bảo lãnh phát hành chứng khoán.

Trong đó, mảng kinh doanh cốt lõi của doanh nghiệp này đó là Tư vấn tài chính doanh nghiệp và Quản lý gia sản cá nhân và đầu tư trực tuyến.

Công ty Cổ phần Quản lý Quỹ Kỹ Thương (Techcom Capital – TCC)

Công ty con được thành lập từ năm 2008 với mục tiêu là cung cấp các dịch vụ quản lý đầu tư và tư vấn tài chính doanh nghiệp bao gồm: tư vấn tái cơ cấu doanh nghiệp, tư vấn huy động vốn và tư vấn M&A.

Công ty TNHH Một thành viên Quản lý nợ và Khai thác tài sản – Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank AMC)

Techcombank AMC hoạt động trong giai đoạn cuối của chu kỳ tín dụng với nhiệm vụ xử lý các khoản nợ xấu, nợ quá hạn nhận ủy thác từ Techcombank. Bên cạnh việc phục vụ nhu cầu quản lý nợ và khai thác tài sản của công ty mẹ. Techcombank AMC còn phục vụ nhu cầu xử lý nợ và tài sản tồn đọng của các doanh nghiệp khác.

1.5. Cơ cấu cổ đông

Tính đến ngày 31/12/2023, cổ đông là tổ chức chiếm 15.18% cơ cấu cổ đông của Techcombank. Trong đó, 2 cổ đông tổ chức lớn là Tập đoàn Masan và CTCP Tư vấn và đầu tư Phú Sĩ, lần lượt nắm giữ 14.88% và 2.08% cổ phần ngân hàng. Các cổ đông cá nhân chiếm 84,82% cơ cấu cổ đông, trong đó cơ cấu cổ đông ban lãnh đạo là 2,49%

Về quá trình tăng vốn, sau 26 lần tăng vốn kể từ năm 1993, TCB hiện đang có 35.225 tỷ đồng vốn điều lệ tính đến tháng 1/2024.

1.6. Ban lãnh đạo

TCB được dẫn dắt bởỉ ông Hồ Hùng Anh – chủ tịch HĐQT và ông Jens Lottner – Tổng Giám đốc cùng 7 thành viên khác trong HĐQT.

Ông Hồ Hùng Anh là Chủ tịch HĐQT Techcombank từ tháng 05/2008 đến nay. Ông bắt đầu tham gia quản trị Ngân hàng từ năm 2004 và trước đó đã có kinh nghiệm quản trị nhiều năm tại các tổ chức lớn, trong đó có tập đoàn Masan.

Ông tốt nghiệp Kỹ sư Điện kỹ thuật tại trường Đại học Bách khoa Kiev, Ucraina và Thạc sĩ chuyên ngành Quản trị nguồn nhân lực tại Trường Đại học Giao thông Đường bộ Mátxcơva (MADI)

Tiến sĩ Lottner được bổ nhiệm làm Tổng Giám đốc Techcombank vào ngày 18 tháng 8 năm 2020. Trước khi gia nhập Techcombank, Tiến sĩ Lottner là Phó Chủ tịch điều hành Cấp cao tại Ngân hàng Thương mại Siam (Thái Lan) trong 5 năm. Cương vị gần nhất mà ông nắm giữ tại Ngân hàng Thương mại Siam là Giám đốc Tài chính.

Tiến sĩ Lottner bắt đầu sự nghiệp của mình với Công ty McKinsey & Company vào năm 1992 tại Đức, nơi ông được bổ nhiệm làm Giám đốc Hợp danh (Partner) năm 2000. Ông chuyển đến làm việc tại Malaysia vào năm 2001 và Singapore vào năm 2005, nơi ông là Giám đốc Hợp danh Cấp cao (Senior Partner) dẫn dắt hoạt động dịch vụ tài chính của McKinsey tại khu vực ASEAN cho đến năm 2012.

Ông đồng thời lãnh đạo Hiệp hội Quản lý Rủi ro Châu Á Thái Bình Dương và là thành viên của Ủy ban Quản lý Châu Á Thái Bình Dương. Từ năm 2012 đến năm 2015, Tiến sĩ Lottner là Giám đốc Hợp danh cấp cao và Giám đốc Điều hành của Tập đoàn Boston Consulting Group tại Singapore, lãnh đạo các hoạt động dịch vụ tài chính trên toàn bộ khu vực ASEAN.

Tiến sĩ Lottner có bằng Tiến sĩ Kinh tế tại Đại học Công nghệ Dresden, Đức, và có bằng Kinh tế của Đại học Bonn, Đức.

2. TÌNH HÌNH TÀI CHÍNH NGÂN HÀNG

2.1. Bảng cân đối kế toán

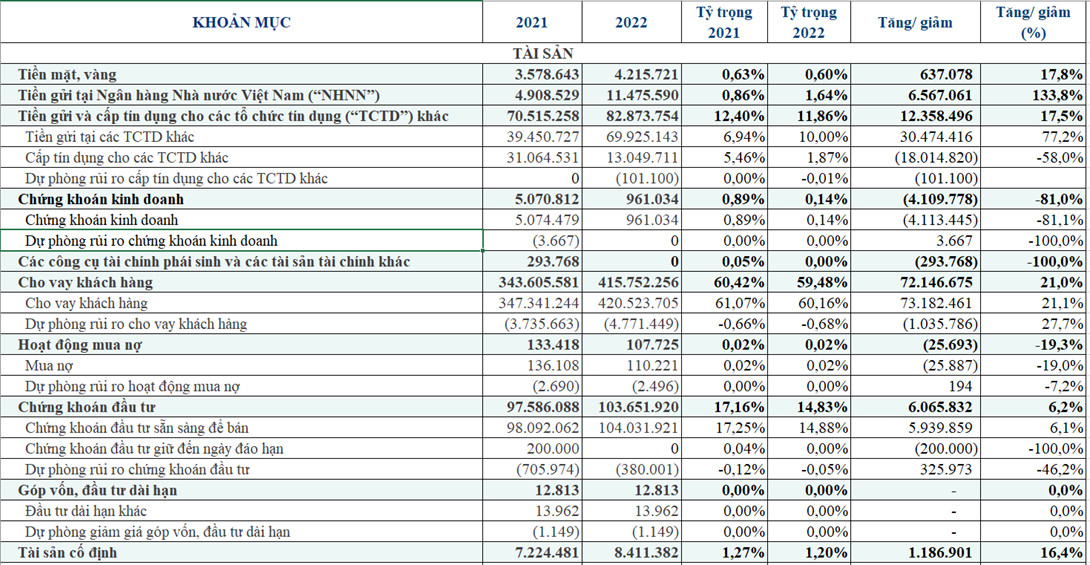

Đơn vị: triệu đồng

2.1.1. Tài sản

Tổng tài sản của ngân hàng thời điểm 31/12/2022 là 699.033 tỷ đồng, tăng 130.304 tỷ đồng so với năm 2021 (tương ứng 22,91%).

Cơ cấu tài sản của TCB gồm:

– Tiền mặt, vàng: tại thời điểm 31/12/2022 là 4.215 tỷ đồng, chiếm 0,6% tổng tài sản và tăng 637 tỷ, tương đương 17,8% so với năm 2021, chủ yếu là tiền mặt Việt Nam.

– Tiền gửi tại Ngân hàng Nhà nước Việt Nam: tính đến hết năm 2022 là 11.476 tỷ đồng, chiếm 1,64% tổng tài sản, tăng 6.567 tỷ, tương đương 133,8% so với năm 2021. Khoản mục này bao gồm quỹ dự trữ bắt buộc và tài khoản tiền gửi thanh toán của Techcombank

– Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác tại thời điểm 31/12/2022 của Ngân hàng là 82.874 tỷ đồng chiếm 11,86 % tổng tài sản; tăng 12.358 tỷ so với năm 2021 (tương ứng 17,5%)

Danh mục bao gồm: tiền gửi tại các TCTD khác là 69.925 tỷ đồng (chiếm 10%), khoản cấp tín dụng cho các TCTD khác là 13.050 tỷ đồng (chiếm 1,87%) và khoản dự phòng rủi ro là 101 tỷ đồng.

+ Tiền gửi tại các TCTD khác: tăng 30.474 tỷ so với năm 2021 (tương ứng 77,2%).

Theo đó, Techcombank có thể hưởng lãi suất với các khoản tiền gửi có kỳ hạn. So với năm 2021, lãi suất tiền gửi bằng VND và ngoại tệ đều tăng mạnh do bối cảnh lãi suất tăng cao trong năm 2022.

+ Cấp tín dụng cho các TCTD khác: giảm 18.014 tỷ so với năm 2021 (tương ứng 58%), chủ yếu là các khoản cấp tín dụng bằng VND.

Techcombank ghi nhận dự phòng rủi ro cấp tín dụng trị giá 101 tỷ cho nợ có khả năng mất vốn (chiếm 0,14% tổng tiền gửi và cấp tín dụng trong năm).

– Chứng khoán kinh doanh của Ngân hàng tại thời điểm 31/12/2023 là 961 tỷ đồng, chiếm 0,14% tổng tài sản, giảm 4.110 tỷ so với năm 2021 (tương ứng 81%).

Do tình hình thị trường trái phiếu năm 2022 gặp nhiều biến động, Techcombank đã giảm toàn bộ các khoản mục trái phiếu đang nắm giữ. Theo đó, Techcombank đã ghi nhận các trái phiếu do các TCTD khác trong nước phát hành về 0. Đồng thời, Ngân hàng cũng giảm giá trị trái phiếu Chính phủ nắm giữ từ 5.074 tỷ đồng về 961 tỷ đồng.

– Cho vay khách hàng tại thời điểm 31/12/2022 là 415.752 tỷ đồng, chiếm 59,48% tổng tài sản của Ngân hàng, tăng 72.146 tỷ so với năm 2021 (tương ứng 21%), trong đó dự phòng rủi ro cho vay khách hàng là 4.771 tỷ đồng

Phân tích dư nợ theo ngành nghề kinh doanh

Chiếm phần lớn danh mục là khoản cho vay tổ chức kinh tế và cá nhân trong nước trị giá 403 tỷ đồng. Trong đó, danh mục tín dụng TCB tiếp tục được chuyển dịch từ cho vay doanh nghiệp lớn sang cho vay cá nhân.

Chiếm phần lớn danh mục là khoản cho vay tổ chức kinh tế và cá nhân trong nước trị giá 403 tỷ đồng. Trong đó, danh mục tín dụng TCB tiếp tục được chuyển dịch từ cho vay doanh nghiệp lớn sang cho vay cá nhân.

Cụ thể, cho vay khách hàng cá nhân đạt 217.452 tỷ, tăng trưởng 40%, chiếm gần 52% tổng dư nợ cho vay khách hàng của Techcombank. Năm 2022, TCB đã tăng mạnh tỷ trọng cho vay cá nhân mua nhà, đạt hơn 190 nghìn tỷ đồng, chiếm đến 60% dư nợ tín dụng. Theo công ty, các khoản cho vay tập trung vào phân khúc khách hàng có thu nhập cao, đồng thời, phần lớn khoản vay cá nhân mua nhà đều có tài sản thế chấp giá trị cao, dẫn đến rủi ro nợ xấu ở mức thấp.

Mặt khác, ngân hàng tiếp tục giảm tỷ trọng cho vay doanh nghiệp nhằm giảm thiểu rủi ro danh mục và tăng hiệu quả sử dụng vốn của Ngân hàng. Đáng chú ý, Techcombank đã giảm cho vay doanh nghiệp kinh doanh bất động sản gần 10% xuống còn 125 nghìn tỷ đồng trước (chỉ còn chiếm 26% tổng danh mục) trong bối cảnh thị trường BĐS trong năm gặp nhiều khó khăn.

Về chất lượng các khoản cho vay, tỷ lệ nợ xấu tại ngày 31/12/2022 ở mức 0,9%, tăng nhẹ so với năm 2021, nhưng vẫn nằm trong nhóm thấp nhất toàn ngành với tỷ lệ bao phủ nợ xấu lành mạnh, đạt 125,0%. Tỷ lệ nợ xấu của riêng Ngân hàng và trước ảnh hưởng của CIC giữ ổn định ở dưới mức 0,6%.

Năm 2022, TCB ghi nhận khoản nợ vay ngắn hạn tăng mạnh gần 35%, trong khi đó nợ trung hạn và dài hạn sụt giảm lần lượt 15% và 43%.

– Hoạt động mua nợ tại thời điểm 31/12/2022 là 108 tỷ đồng, chiếm 0,02% tổng tài sản, giảm 26 tỷ so với năm 2021 (tương ứng 19,3%). Cụ thể, TCB ghi nhận 109 tỷ giá trị nợ gốc đã mua (giảm 0,19% so với năm trước) và 2 tỷ lãi của khoản nợ đó.

– Chứng khoán đầu tư tại thời điểm 31/12/2022 là 103.652 tỷ đồng, chiếm 14,83% tổng tài sản, tăng 6.066 tỷ so với năm 2021 (tương ứng 6,2%), toàn bộ là chứng khoán đầu tư sẵn sàng để bán.

Trong đó, đáng chú ý là danh mục chứng khoán nợ do các tổ chức kinh tế trong nước phát hành (trái phiếu doanh nghiệp) trị giá 41.015 tỷ đồng, giảm 34% so với năm trước. Theo đó, trong bối cảnh thị trường trái phiếu năm 2022 có nhiều thông tin kém lạc quan, cùng với hạn mức tăng trưởng tín dụng hạn chế, TCB đã có sự dịch chuyển dòng vốn từ đầu tư trái phiếu doanh nghiệp sang cho vay lĩnh vực khác để giảm tác động của rủi ro trái phiếu. Cụ thể, dự phòng rủi ro cho chứng khoán đầu tư đã giảm từ 706 tỷ đồng về 380 tỷ đồng.

Tuy vậy, TCB vẫn là một trong những ngân hàng nắm giữ lượng trái phiếu doanh nghiệp lớn tính đến cuối năm 2022, chỉ sau MBBank.

17 ngân hàng đang nắm giữ trái phiếu doanh nghiệp sẵn sàng để bán tại ngày 31/12/2022.

– Góp vốn đầu tư dài hạn tại thời điểm 31/12/2022 là 13 tỷ đồng, không có tăng/giảm so với năm trước.

Năm 2022, TCB ghi nhận đang có các khoản đầu tư dài hạn vào 4 công ty và Hiệp hội Viễn thông Tài chính Liên ngân hàng toàn thế giới. Trong đó, khoản đầu tư lớn nhất là gần 8 tỷ vào CTCP Thông tin Tín dụng Việt Nam với tỷ lệ sở hữu của TCB La 6,64%.

– Tài sản cố định hữu hình của Ngân hàng là 3.697 tỷ, chiếm 0,53% tổng tài sản, tăng 68 tỷ so với năm 2021 (tương ứng 1,9%). Trong đó, nhà cửa, vật kiến trúc của TCB là 1.793 tỷ đồng, máy móc, thiết bị là 1.714 tỷ đồng, phương tiện vận tài là 177 tỷ đồng. Còn lại là các tài sản cố định hữu khác.

– Tài sản cố định vô hình của Ngân hàng là 4.715 tỷ đồng, chiếm 0,67% tổng tài sản, tăng 1.119 tỷ so với năm 2021 (tương ứng 31,1%), bao gồm: quyền sử dụng đất, phần mềm vi tính và các tài sản vô hình khác.

– Bất động sản đầu tư của Ngân hàng là 1.089 tỷ, chiếm 0,16% tổng tài sản, tăng 36 tỷ so với năm trước (tương đương 3,4%)

– Tài sản khác của Ngân hàng tính đến 31/12/2022 là 70.517 tỷ, chiếm 10,09% tổng tài sản, tăng 35.807 tỷ (tương đương tăng 103,2%) so với năm 2021, bao gồm các khoản phải thu, khoản lãi phải thu, tài sản thuế doanh nghiệp hoãn lại, tài sản khác, dự phòng rủi ro cho danh mục này.

+ Các khoản phải thu là 61.609 tỷ đồng, tăng 33.492 tỷ đồng (tương đương 119%), chủ yếu khoản phải thu từ bên ngoài. Trong đó, có tỷ trọng lớn nhất là khoản phải thu từ UPAS L/C tăng 77% lên 42.000 tỷ đồng, do Ngân hàng đẩy mạnh các hoạt động tài trợ thương mại.

+ Các khoản lãi, phí phải thu của TCB cuối năm 2022 là 8.029 tỷ đồng, tăng 38,2% . Tài sản thuế thu nhập doanh nghiệp hoãn lại là 61 tỷ đồng, tăng 250%. Tài sản khác (vật liệu, chi phí trả trước, các tài sản khác) là 1.617 tỷ đồng, tăng 11,6%.

+ Dự phòng rủi ro các tài sản khác của TCB là 798 tỷ đồng, tăng 118 tỷ đồng (tương đương 17,3%). Danh mục bao gồm các khoản dự phòng rủi ro cho các khoản phải thu quá hạn, phải thu từ UPAS L/C và phải thu từ hợp đồng bán nợ.

2.1.2. Nguồn vốn – Nợ

Tại thời điểm 31/12/2022, tổng nguồn vốn của TCB là 699.033 tỷ đồng, trong đó: Nợ phải trả là 588.608 tỷ đồng (chiếm 83,77% tổng nguồn vốn), Vốn chủ sở hữu là 113.425 tỷ đồng (chiếm 16,23%).

a/ Đánh giá nợ phải trả

Tại thời điểm 31/12/2022, nợ phải trả của TCB tăng 109.920 tỷ so với năm 2021 (tương ứng 23,1%).

Bao gồm các khoản nợ Chính phủ và NHNN là 8 tỷ, tiền gửi và vay các tổ chức tài chính, tín dụng khác là 167.563 tỷ đồng, tiền gửi khách hàng là 358.403 tỷ đồng, các công cụ tài chính và các khoản nợ tài chính khác là 1.851 tỷ đồng, phát hành giấy tờ có giá là 34.000 tỷ đồng, các khoản nợ khác là 23.775 tỷ đồng

– Các khoản nợ Chính phủ và NHNN: tính đến ngày 31/12/2022 là 8 tỷ, tăng 7 tỷ so với năm 2021 (tương ứng 829%). Theo thuyết minh, đây là khoản tiền gửi của Kho bạc Nhà nước Việt Nam tại Techcombank.

– Tiền gửi và vay các tổ chức tài chính, tín dụng khác là 167.563 tỷ đồng, chiếm 23,97% tổng nguồn vốn, tăng 55.104 tỷ so với năm 2021 (tương ứng 49%). Trong đó:

+ Tiền gửi của các tổ chức tài chính, TCTD khác tại Techcombank năm 2022 là 61.294 tỷ đồng, chiếm 8,77% tổng nguồn vốn, tăng 15.688 tỷ đồng (tương đương 34,4%)

+ Khoản vay các tổ chức tài chính, các TCTD tại Techcombank năm 2022 là 106.269 tỷ đồng, chiếm 15,2% tổng nguồn vốn, tăng 15.688 tỷ đồng (tương đương 59%).

Trong đó, đầu năm 2022, Techcombank đã ký kết khoản vay đồng tài trợ trị giá 1,0 tỷ đô la Mỹ với sự tham gia từ ngân hàng TNHH một thành viên HSBC (Việt Nam) cùng với một số định chế tài chính khác. Khoản vay gồm ba cấu phần khác nhau, với các kỳ hạn từ 3-5 năm.

Khoản vay hợp vốn trị giá 1 tỷ USD này là giao dịch vay hợp vốn thứ ba của Techcombank chỉ trong vòng hai năm gần đây và là khoản vay hợp vốn trung và dài hạn lớn nhất được thu xếp cho một ngân hàng thương mại tại Việt Nam.

– Tiền gửi của khách hàng: tính đến hết năm 2022 là 358.404 tỷ, chiếm 51,27% tổng nguồn vốn, tăng 43.651 tỷ so với năm trước (tương ứng 13,9%).

Xét cơ cấu theo đối tượng khách hàng, tiền gửi của Techcombank chủ yếu đến từ khách hàng cá nhân (243.994 tỷ đồng năm 2022, tăng 11% so với năm trước). Còn lại là tiền gửi từ khách hàng doanh nghiệp.

Xét theo loại hình tiền gửi, tiền gửi có kỳ hạn đạt 225,9 nghìn tỷ đồng và số dư tiền gửi không kỳ hạn đạt 123 nghìn tỷ đồng. Đáng chú ý, tỷ lệ tiền gửi không kỳ hạn (CASA) ghi nhận sự sụt giảm còn 37% so với năm trước. Lý do chính đến từ bối cảnh môi trường lãi suất cao trên toàn cầu, thanh khoản hệ thống bớt dồi dào và tâm lý tiêu cực về thị trường bất động sản và trái phiếu, khách hàng có xu hướng giảm nắm giữ tiền mặt để đầu tư hay chi tiêu và tăng mở tài khoản tiết kiệm. Nhờ đó mà số dư tiền gửi có kỳ hạn của Techcombank tăng gần 45%, đặc biệt quý 4 tăng 32.3% so với quý trước.

– Các công cụ tài chính phái sinh và các tài sản/(các khoản nợ) tài chính khác là 1.851 tỷ, chiếm 0,26% tổng nguồn vốn, tăng 1.851 tỷ so với năm trước (tương ứng tăng 100%).

.

– Phát hành giấy tờ có giá: tính đến ngày 31/12/2022 là 34.000 tỷ, chiếm 4,86% tổng nguồn vốn, tăng 327 tỷ so với năm 2021 (tương ứng 1%).

– Các khoản nợ khác: tính đến ngày 31/12/2022 là 23.775 tỷ, chiếm 3,4% tổng nguồn vốn, tăng 8.979 tỷ so với năm 2021 (tương ứng 60,7%), chủ yếu là các khoản phải trả bên ngoài.

b/ Đánh giá vốn chủ sở hữu

Tại thời điểm 31/12/2022, vốn chủ sở hữu của TCB là 113.425 tỷ đồng (chiếm 16,23% tổng nguồn vốn), tăng 20.383 tỷ so với năm 2021 (tương ứng 21,91%).

Trong đó: Vốn góp của chủ sở hữu là 36.205 tỷ đồng; quỹ là 11.608 tỷ đồng, còn lại là lợi nhuận chưa phân phối và lợi ích cổ đông không kiểm soát.

Theo đó, tính đến cuối năm 2022, VCSH của Techcombank đứng thứ hai hệ thống ngân hàng, chỉ sau Vietcombank. Trong đó, tổng lợi nhuận chưa sử dụng của Techcombank đến cuối năm ngoái đạt hơn 64.400 tỉ đồng, cao nhất ngành ngân hàng. “Kho” dự trữ lợi nhuận khổng lồ này giúp Techcombank hoàn toàn chủ động trong các mục tiêu kinh doanh 2023 và các năm tiếp theo, và có thể tăng vốn điều lệ lên mức cao nhất nhì hệ thống nếu cần thiết.

=> Tỷ lệ vốn ngắn hạn cho vay trung-dài hạn ở mức 28,8%, thấp hơn nhiều so với giới hạn mới 34% theo quy định hiệu lực từ ngày 1 tháng 10 năm 2022.. Tỷ lệ an toàn vốn (CAR) theo Basel II ở mức 15,2% vào cuối năm 2022, cao hơn nhiều so với yêu cầu tối thiểu 8,0% của trụ cột I, Basel II, tăng 0.18% so với đầu năm.

2.2. Báo cáo kết quả hoạt động kinh doanh

Năm 2022, thu nhập lãi và các khoản thu nhập tương tự của Techcombank đạt 44.753 tỷ đồng, tăng 9.249 tỷ đồng so với năm 2021 (tương đương 26,05%).

Trong đó, thu nhập lãi tiền gửi là 1.409 tỷ đồng, tăng 428% nhờ có tiền gửi có kỳ hạn tăng mạnh trong năm. Thu nhập đầu tư chứng khoán nợ là 7.885 tỷ đồng, tăng 11,5%. Thu nhập lãi cho vay cũng tăng 25% lên 34.427 tỷ đồng nhờ đóng góp từ tăng trưởng danh mục tín dụng.

Chi phí lãi và các chi phí tương tự năm 2022 của Ngân hàng đạt 14.463 tỷ đồng, tăng 5.658 tỷ đồng so với năm 2021 (tương đương 64,26%). Biên chi phí đã tăng lên 2,9% vào cuối năm 2022.

Đây là hệ quả của các đợt tăng lãi suất toàn cầu và thanh khoản thắt chặt hơn trong hệ thống ngân hàng Việt Nam, dẫn tới lãi suất tiền gửi có kỳ hạn cao hơn, chi phí vốn gia tăng trên thị trường 2, và giảm tỷ trọng tiền gửi không kỳ hạn (CASA) của Ngân hàng. Vì thế mà dù thu nhập lãi thuần (NII) tăng 13,5% lên 30 nghìn tỷ đồng, biên lợi nhuận ròng (NIM) trong năm 2022 giảm từ 5,6% về 5,1%.

Lãi thuần từ hoạt động dịch vụ năm 2022 của Ngân hàng đạt 8.527 tỷ đồng, tăng 2.145 tỷ đồng so với năm 2021 (tương đương 33,61%). Cụ thể, doanh thu từ hoạt động dịch vụ là 10.840 tỷ đồng, tăng 31,57%. Chi phí hoạt động dịch vụ là 2.132 tỷ đồng, tăng 24,53%.

Thu nhập từ hoạt động dịch vụ tăng nhờ sự tăng trưởng mạnh mẽ của các dịch vụ cốt lõi như thẻ, bảo hiểm.

● Thu phí dịch vụ thẻ (đạt 1.980,6 tỷ đồng, tăng 83,5%):Techcombank kết thúc năm với vị trí số 1 về giá trị thanh toán trên tất cả các loại thẻ chính. Ngân hàng đạt được thành tựu này nhờ làm mới các sản phẩm và tăng cường hợp tác với các đối tác.

● Thu phí từ dịch vụ bảo hiểm (đạt 1.750,6 tỷ đồng, tăng 12,3%): Trong năm 2022, Techcombank đã ghi nhận mức phí bảo hiểm quy năm (APE) đạt 1,5 nghìn tỷ đồng, tăng 23,0%. Chiến lược tập trung tăng cường sự thâm nhập vào phân khúc khách hàng thu nhập cao (AFF) đã giúp APE của phân khúc này tăng trưởng 57% so với cùng kỳ năm ngoái.

Lợi nhuận từ hoạt động mua bán kinh doanh ngoại hối tính đến cuối năm 2022 là -275 tỷ đồng, giảm 506 tỷ đồng so với năm 2021 (tương đương -219%). Các hoạt động sinh lãi trong kinh doanh ngoại tệ và các công cụ phái sinh chỉ mang về hơn 3.819 tỷ đồng trong khi phần lỗ là gần 4.094 tỷ đồng.

Đáng chú ý, lãi/lỗ từ hoạt động kinh doanh ngoại hối của ngân hàng phần lớn tập trung phát sinh trong quý 4-2022. Riêng quý 4-2022 đã ghi nhận lỗ hơn 304 tỉ đồng, tức chín tháng đầu năm 2022 ngân hàng này vẫn ghi nhận lãi từ kinh doanh ngoại hối. Theo đó, hoạt động kinh doanh ngoại hối tại Techcombank chịu thua lỗ vì khoản chi cho các công cụ tài chính phái sinh tiền tệ tăng mạnh trong khi lợi nhuận thu về tăng với tốc độ chậm hơn trong bối cảnh thị trường ngoại hối biến động mạnh (đặc biệt từ tháng 9/2022)

Lợi nhuận từ hoạt động mua bán kinh doanh chứng khoán là -242 tỷ đồng, giảm 394 tỷ đồng so với năm 2021 (tương đương -259%). Cùng với đó, lợi nhuận từ mua bán chứng khoán đầu tư là 425 tỷ đồng, giảm 1.379 tỷ đồng so với năm 2021 (tương đương -76,42%).

Hoạt động mua bán chứng khoán kinh doanh và đầu tư của TCB năm 2022 không mấy khả quan do tâm lý bi quan trên thị trường trái phiếu vẫn còn hiện hữu. Theo Fiin Ratings, việc lãi suất tăng, biến động tỷ giá, sự sụt giảm mạnh của các chỉ số chứng khoán và tình trạng “đóng băng” của thị trường trái phiếu doanh nghiệp đã ảnh hưởng tiêu cực đến hoạt động kinh doanh, đầu tư chứng khoán của các ngân hàng. Với việc nắm giữ lượng lớn trái phiếu doanh nghiệp trên thị trường, TCB cũng phải đối diện với lỗ từ hoạt động mua bán chứng khoán.

Lợi nhuận từ hoạt động khác của TCB đạt 2.167 tỷ đồng, tăng 364 tỷ đồng so với năm 2021 (tương đương 20,19%), chủ yếu đến từ mua bán các công cụ tài chính phái sinh khác và xử lý nợ.

Thu nhập từ góp vốn, mua cổ phần của TCB đạt 9 tỷ đồng, tăng 4 tỷ đồng so với năm 2021 (tương đương 20,19%). Theo thuyết minh, đây là thu nhập cổ tức từ các khoản đầu tư dài hạn khác.

Chi phí hoạt động của Techcombank là 13.398 tỷ đồng, tăng 2.225 tỷ đồng so với năm 2021 (tương đương 19,91%), chủ yếu tập trung vào chi phí marketing và công nghệ.

Tỷ lệ chi phí trên thu nhập (CIR) trong năm 2022 được quản lý ở mức 32,8%. Nhìn chung, tổng chi phí hoạt động được quản lý chặt chẽ, phù hợp với kế hoạch của Ngân hàng, theo đó tập trung ưu tiên đầu tư cho ba trụ cột chính nhằm triển khai chiến lược số hóa trong giai đoạn 2021-25.

Chi phí dự phòng rủi ro tín dụng của Techcombank là 1.936 tỷ đồng, giảm 728 tỷ đồng so với năm 2021 (tương đương -27,73%), nhờ hoàn nhập dự phòng một số chi phí đã trích trước cho các khoản vay tái cơ cấu do dịch Covid-19 trong năm 2020-2021.

Lợi nhuận hợp nhất trước thuế của Techcombank đạt 25.567 tỷ đồng, tăng 57,1% so với năm trước. Dù đứng thứ hai toàn hệ thống, nhưng so với kế hoạch lợi nhuận 27.000 tỷ đồng đề ra hồi đầu năm, ngân hàng này mới thực hiện được gần 95%.

Lợi nhuận hợp nhất sau thuế của Techcombank đạt 20.436 tỷ đồng, tăng 45,7% so với năm trước.Với tỉ suất ROA đạt 3,2%, Techcombank tiếp tục dẫn đầu ngành về hiệu quả hoạt động và khả năng quản lý tài sản tốt. Bất chấp một số thách thức từ bối cảnh thị trường trong quý 4 năm vừa qua, tổng thu nhập hoạt động và lợi nhuận đều tăng trưởng trên hai con số.

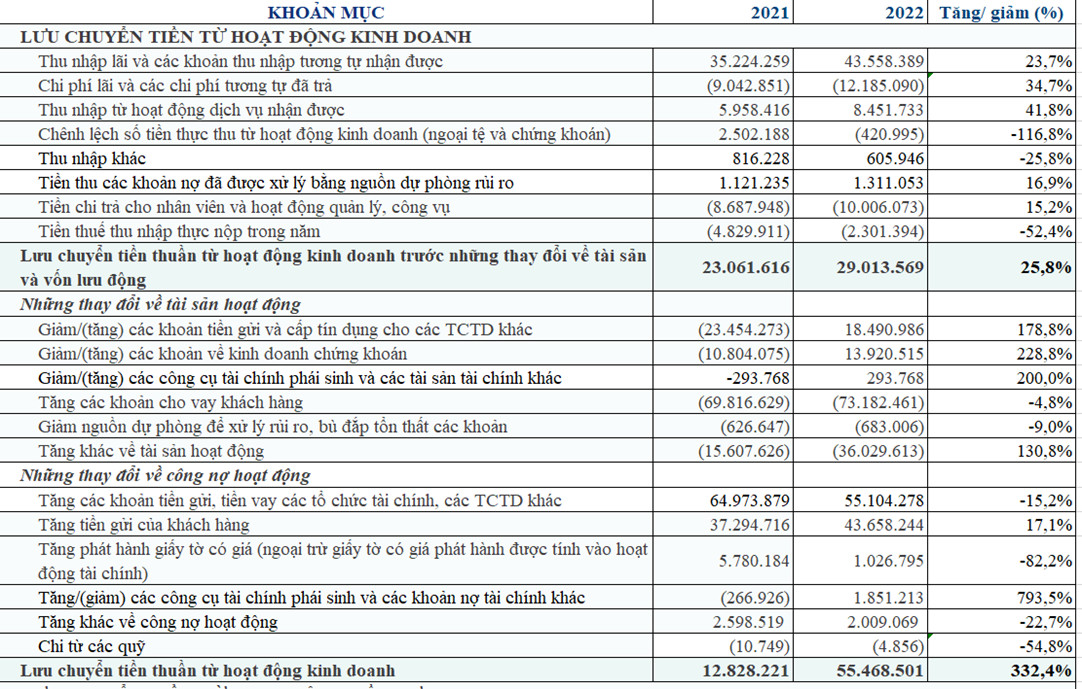

2.3. Báo cáo lưu chuyển tiền tệ

Dòng tiền từ hoạt động kinh doanh năm 2022 của TCB là 55.468 tỷ đồng, tăng 332,4% so với năm trước tăng. Điều này chủ yếu nhờ Ngân hàng giảm các khoản cấp tín dụng cho các tổ chức tín dụng khác, thu hẹp các khoản kinh doanh chứng khoán và tài chính phái sinh khác

Lưu chuyển tiền từ hoạt động đầu tư giảm 20,2% xuống -1.057 tỷ đồng vào cuối năm 2022, chủ yếu do tăng mua sắm tài sản cố định và giảm tiền thu từ thanh lý tài sản cố định.

Dòng tiền tài chính giảm 1282% xuống -709 tỷ đồng trong năm 2022 do Ngân hàng phát sinh khoản thanh toán giấy tờ có giá dài hạn và các vốn vay dài hạn khác trị giá 700 tỷ đồng

Tổng kết, dòng tiền thuần trong năm 2022 của Techcombank đạt 53.701 tỷ đồng, tăng 342,7% so với năm 2021.

2.4. Các chỉ số tài chính

3. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2024

3.1. Kết quả hoạt động năm 2023

Năm 2023, Ngân hàng đặt kế hoạch lợi nhuận trước thuế đạt 22 nghìn tỷ đồng, giảm 14% so với 2022. Dư nợ tín dụng của Ngân hàng được dự kiến tăng 15,0% lên 511,3 nghìn tỷ đồng hoặc cao hơn, trong mức quy định của Ngân hàng Nhà nước (NHNN). Tiền gửi của khách hàng sẽ tăng trưởng phù hợp với tín dụng thực tế khi Ngân hàng tiếp tục phát huy thế mạnh từ việc tối ưu hóa việc quản lý tài sản – nợ. Techcombank ước tính kiểm soát và duy trì nợ xấu dưới 1,5%.

Kết thúc năm 2023, Techcombank đạt lợi nhuận trước thuế 22.900 tỷ đồng, vượt mục tiêu 22.000 tỷ mà cổ đông thông qua tại kỳ đại hội hồi tháng 4/2023. Tuy nhiên, so với năm trước, lợi nhuận sau thuế của TCB đã giảm 10,48%. Biên lợi nhuận trước thuế và sau thuế cũng sụt giảm về lần lượt 57,1% và 45,7%.

– Thu nhập lãi thuần (NII) ghi nhận tăng trở lại 11.4% trong quý 4 sau khi giảm 3 quý liên tiếp do tăng trưởng tín dụng đẩy mạnh trong giai đoạn cuối năm, nhờ vậy NII cả năm 2023 chỉ giảm 8.6%. Thu từ hoạt động dịch vụ tăng trưởng tích cực trong quý 4 đã kéo kết quả chung của cả năm tăng trưởng 9.5% so với năm trước, đạt 10.2 nghìn tỷ. NIM của TCB tiếp tục duy trì sự ổn định và kết thúc cả năm 2023 ở mức 4.02%.

– Trong năm 2023, chi phí hoạt động tăng lên 13.252 tỷ đồng, tỷ lệ CIR vì vậy đạt 33.1%. Chi phí tín dụng cũng ghi nhận tăng mạnh trong năm vừa qua phản ánh diễn biến suy giảm trong chất lượng tài sản tại ngân hàng cũng như toàn ngành.

.

Chất lượng tài sản

● Điểm tích cực ở nguồn vốn huy động là tỷ lệ tiền gửi không kỳ hạn (CASA) đã tăng trở lại mức 39.9% so với mức 33.5% trong quý 3, giúp TCB lấy lại vị trí CASA dẫn đầu ngành. Trong đó, số dư CASA chủ yếu được đóng góp bởi nhóm khách hàng doanh nghiệp (tăng 59% so với năm trước).

● Tỷ trọng nợ nhóm 2 đã giảm 2 quý liên tiếp về mức 0.88% trên tổng dư nợ, 30% trong số đó là tác động từ CIC theo chia sẻ của ngân hàng. Tỷ lệ nợ xấu (NPL) nhìn chung đã có xu hướng cải thiện, giảm từ mức 1.4% trong quý 3 về mức 1.19% trong quý 4.

● Theo TCB, hiện tại dư nợ tái cơ cấu theo thông tư 02/2023 của ngân hàng khoảng 1.8 nghìn tỷ đồng và chiếm khoảng 1% tổng dư nợ. NPL năm 2024 dự kiến sẽ được kiểm soát ở mức hiện tại.

● Tính đến cuối năm 2023, tổng dư nợ của TCB đạt 530.1 nghìn tỷ đồng, tương ứng với mức tăng trưởng là 19.2% – hoàn thành hạn mức tín dụng được NHNN giao. Trong đó, tín dụng của khách hàng cá nhân đã ghi nhận sự hồi phục trở lại trong quý 4, tăng 5% so với quý trước nhờ nhu cầu vay mua nhà đã quay trở lại. Cho vay khách hàng doanh nghiệp vẫn là động lực chính thúc đẩy tăng trưởng tín dụng với dư nợ cho vay mảng BĐS- Xây dựng tăng trưởng mạnh mẽ 60%.

3.2. Triển vọng năm 2024

● Tăng trưởng tín dụng sẽ đạt mức 18.77% trong năm 2024 nhờ sự phục hồi đến từ mảng cho vay khách hàng cá nhân do lãi suất cho vay thấp và sự ấm lên của thị trường BĐS.

Cụ thể ngân hàng dự báo mặt bằng lãi suất vẫn có khả năng giảm từ 0.26% – 0.35% trong đầu năm 2024, điều này sẽ làm mặt bằng lãi suất hấp dẫn.

Ngoài ra thị trường BĐS có khả năng hồi phục khi mà chính phủ ban hành những chính sách hỗ trợ như Nghị định 08/2023/NĐ-CP, 10/2023/NĐ-CP với mục tiêu tháo gỡ vướng mắc pháp lý các dự án BĐS và phát triển nhà ở xã hội góp phần thúc đẩy tín dụng cho thị trường BĐS.

Theo Ban lãnh đạo Techcombank, Ngân hàng dự định sẽ đẩy mạnh cho vay mua nhà do với định hướng của chính phủ về đô thị hoá, nhu cầu nhà ở tại các thành phố lớn như Hà Nội, Hải Phòng, Đà Nẵng, Tp.Hồ Chí Minh sẽ rất lớn.

Bên cạnh đó, đối với bất động sản khu công nghiệp, trong bối cảnh Thông tư 22 của Ngân hàng nhà nước chuẩn bị có hiệu lực tới đây, ông Phùng Quang Hưng cho biết, Techcombank cũng sẽ tập trung vào mở rộng phân khúc cho vay bất động sản khu công nghiệp trong năm 2024. Cụ thể, ngân hàng đã đặt ra mục tiêu tăng gấp đôi thị phần trong mảng này.

Bên cạnh đó, TCB đã được nới hạn mức tín dụng trong đợt cấp bổ sung vào cuối tháng 11/2023 nhờ việc có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu trong các năm trước.

● Quy mô tín dụng của TCB có thể hưởng lợi nhờ tín hiệu tích cực thị trường trái phiếu

○ Một phần trái phiếu doanh nghiệp (chủ yếu thuộc ngành BĐS, Năng lượng) đã được đàm phán gia hạn hoặc tái cơ cấu thành công kể từ khi Nghị định 08 và Thông tư 02 có hiệu lực, giúp doanh nghiệp giảm áp lực trả nợ, tháo gỡ khó khăn về vốn trong ngắn hạn.

○ Quy mô thị trường trái phiếu doanh nghiệp dự kiến đi vào trạng thái ổn định trong năm 2024. Áp lực trái phiếu đáo hạn tương đối lớn tập trung trong 2024 – 2025, tuy nhiên với cơ cấu tài chính khỏe mạnh và phòng trừ rủi ro lớn, dự kiến TCB có thể xử lý các rủi ro trái phiếu.

● CASA tiếp tục phục hồi

Với chiến lược phát triển CASA dựa trên ba trụ cột chính thứ nhất là cá nhân hóa đến từng khách hàng, thứ hai là thúc đẩy tín dụng và cuối cùng là tối ưu hóa các sản phẩm đầu tư nhằm giúp TCB tạo ra lợi thế khác biệt so với đối thủ.

Bên cạnh đó, với việc mặt bằng lãi suất huy động của TCB có xu hướng giảm ở các kỳ hạn từ 6 – 36 tháng xuống 0.2% sẽ là động lực chính cho khách hàng không chuyển dịch từ tiền gửi không kì hạn sang tiền gửi có kì hạn, từ đó sẽ giúp ngân hàng cải thiện CASA. Do vậy chúng tôi kỳ vọng tỷ lệ CASA của TCB trong năm 2024 sẽ phục hồi lên mốc 35%.

● NIM sẽ cải thiện trong năm 2024

Chúng tôi kỳ vọng áp lực chi phí tín dụng của TCB sẽ được giảm bớt khi NHNN duy trì mức lãi suất điều hành ở mức thấp để hỗ trợ nền kinh tế. Do đó có thể kỳ vọng NIM của TCB sẽ đạt mức 4.47% trong năm 2024

4. Đánh giá chung về Techcombank

TÍCH CỰC

● Chất lượng tài sản tạo lợi thế để TCB nâng cao biên lợi nhuận

○ Tỷ lệ CASA cao nhất hệ thống ngân hàng, nhờ đó TCB hưởng nguồn chi phí vốn rẻ, giúcs đẩy biên NIM.

○ Tỷ lệ an toàn vốn (CAR) đứng đầu trong nhiều năm liền, giúp TCB có nhiều dư địa để đẩy mạnh cho vay thêm

○ Tỷ lệ nợ xấu và bao phủ nợ xấu thuộc top thấp của ngành. Nhờ đó mà TCN luôn thuộc top các ngân hàng có chất lượng tài sản tốt.

● Techcombank đặt trọng tâm lớn vào chất lượng tài sản và nguồn vốn. Vào năm 2021, Techcombank đã nâng cấp các tiêu chuẩn tuân thủ Basel, IFRS và đặc biệt là mô hình kiểm tra sức chịu đựng (stress test) trên các lĩnh vực quản lý rủi ro tín dụng, thanh khoản và hoạt động. Hiện ngân hàng đang triển khai tích cực Basel III, đặc biệt trong hoạt động quản trị rủi ro thanh khoản.Techcombank hiện được.

○ => Tính đến cuối năm 2023, FiinRatings xếp hạng TCB tín nhiệm A+, được Moody’s đánh giá mức tín dụng cơ bản (BCA) là ba3 và được S&P xếp hạng BB.

● TCB hưởng lợi thế từ hệ sinh thái khép kín với Masan, VinGroup, SunGroup – qua đó Techcombank có thể tiếp cận được khách hàng có nguồn thu nhập cao. Hơn 90% khách hàng bán lẻ của ngân hàng này đều đến từ tệp khách hàng này. Với phân khúc khách hàng cao cấp, ngân hàng có thể tăng cường mua chéo các dịch vụ liên quan đến thẻ, bảo hiểm, trái phiếu. Tập khách hàng cao cấp này cũng là những người có nhu cầu đầu tư rất cao. Thêm vào đó, TCB có thể giảm thiểu được rủi ro tín dụng nhờ quá trình theo dõi tình hình hoạt động tài chính của doanh nghiệp và đảm bảo họ có đủ khả năng thực hiện các nghĩa vụ trả nợ và sau đó mới giải ngân cho vay.

TIÊU CỰC

○ Ngân hàng Techcombank là ngân hàng có danh mục đầu tư trái phiếu và cho vay bất động sản rất lớn. Nhiều nhà đầu tư lo ngại danh mục trái phiếu và cho vay bất động sản của TCB có rủi ro cao, có thể phát sinh nợ xấu do rất nhiều doanh nghiệp bất động sản đang gặp khó khăn về dòng tiền trong thời gian qua.