CTCP TẬP ĐOÀN DABACO VIỆT NAM

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: CTCP Tập đoàn Dabaco Việt Nam

● Giấy chứng nhận đăng ký doanh nghiệp số: 230015790 do Sở Kế hoạch và Đầu tư tỉnh Bắc Ninh cấp ngày 23 tháng 12 năm 2004

● Vốn điều lệ: 2.420.018.590.000 đồng (Hai bốn trăm hai mươi tỷ không trăm mười tám triệu năm trăm chín mươi nghìn đồng)

● Vốn chủ sở hữu: 4.666.234.857.446 đồng (Bốn sáu trăm sáu mươi sáu tỷ hai trăm ba mươi tư triệu tám trăm năm mươi bảy nghìn bốn trăm bốn mươi sáu đồng)

● Điện thoại: (0222) 3826 077 – 3895

● Email: contact@dabaco.com.vn

● Website: http://www.dabaco.com.vn/

● Mã cổ phiếu: DBC

2. Quá trình hình thành và phát triển

– CTCP Tập đoàn Dabaco Việt Nam tiền thân là Công ty Nông sản Hà Bắc thành lập năm 1996.

– Năm 2005, Công ty chuyển sang hoạt động theo mô hình cổ phần, được niêm yết trên sàn HNX năm 2008 và chuyển sang sàn HOSE năm 2019.

– Từ khi thành lập đến nay, Dabaco liên tục mở rộng kinh doanh, khánh thành nhà máy trong lĩnh vực nông nghiệp, bên cạnh đó còn đầu tư trong lĩnh vực bất động sản, thương mại và dịch vụ.

3. Lĩnh vực kinh doanh

Dabaco sở hữu chuỗi giá trị khép kín ngành nông nghiệp – thực phẩm: Feed – Farm – Food, Dabaco chủ yếu sản xuất và cung cấp thức ăn chăn nuôi, thuốc thú y, giống gia súc gia cầm, phân bón và chế biến thức ăn. Bên cạnh đó, Công ty còn đầu tư vào xây dựng các khu công nghiệp và kinh doanh bất động sản.

Dabaco sở hữu hệ thống Nhà máy thức ăn chăn nuôi tại các địa bàn trọng yếu trên cả nước có tổng công suất trên 1 triệu tấn/năm, với các thương hiệu quen thuộc. Dabaco có hệ thống hàng ngàn đại lý, nhà phân phối và vẫn liên tục gia tăng về số lượng và chất lượng, là cầu nối quan trọng để các sản phẩm chất lượng cao của DABACO đến tay người chăn nuôi, người tiêu dùng được dễ dàng và thuận lợi.

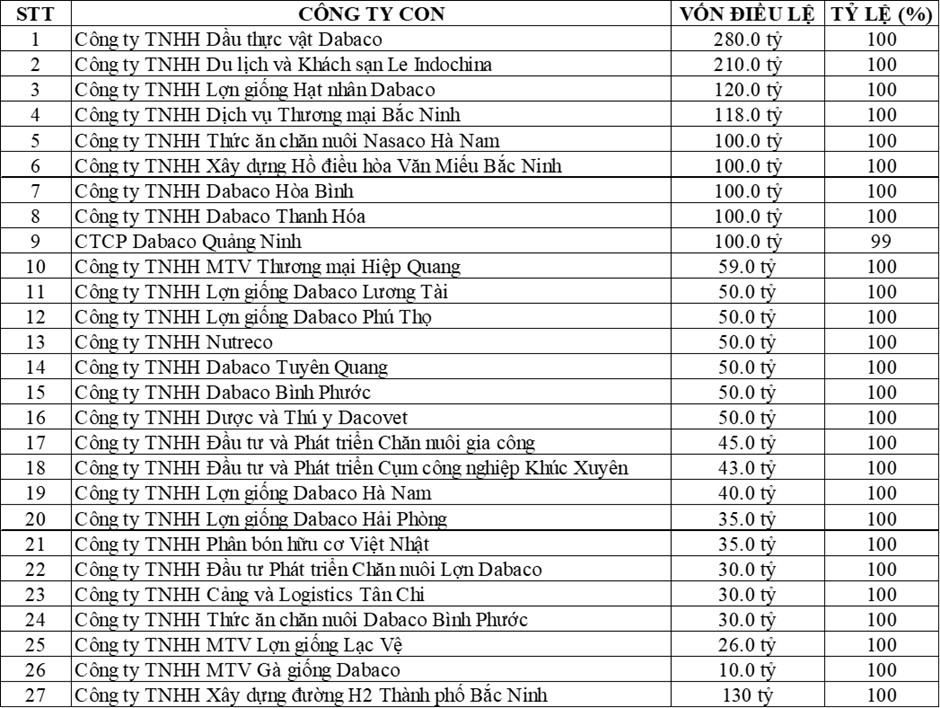

4. Các công ty con và công ty liên kết

Tính đến cuối 2023, Dabaco có tổng cộng 27 công ty con thuộc các lĩnh vực nông nghiệp, dịch vụ thương mại và đầu tư xây dựng, hầu hết đều là Dabaco nắm 100% vốn điều lệ và có 2 công ty liên kết.

Bên cạnh đó, Dabaco có 7 nhà máy chế biến và các trung tâm nghiên cứu khác, chủ yếu được đặt tại Bắc Ninh

5. Cơ cấu cổ đông

Dabaco có 96,40% là cổ đông trong nước và 3,6% là cổ đông nước ngoài. Cổ đông lớn nhất của Dabaco là ông Nguyễn Như So – chủ tịch HĐQT của Dabaco, nắm giữ 24,16%, theo sau là công ty chứng khoán SSI với 4,99% cổ phần.

Lịch sử tăng vốn điều lệ

Dabaco có tổng cộng 11 lần tăng vốn điều lệ, trong đó lần gần nhất là năm 2022, tăng tổng vốn điều lệ của công ty lên 2.420 tỷ.

Lịch sử trả cổ tức

Tính đến năm 2023, Dabaco có 16 lần trả cổ tức trong đó có 8 lần trả bằng tiền mặt và 8 lần trả bằng cổ phiếu. Lần trả gần nhất là vào 05/08/2022 bằng cổ phiếu.

6. Ban lãnh đạo

Chủ tịch HĐQT của Dabaco là ông Nguyễn Như So

II. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2023

1. Bảng cân đối kế toán

1.1. Về tài sản

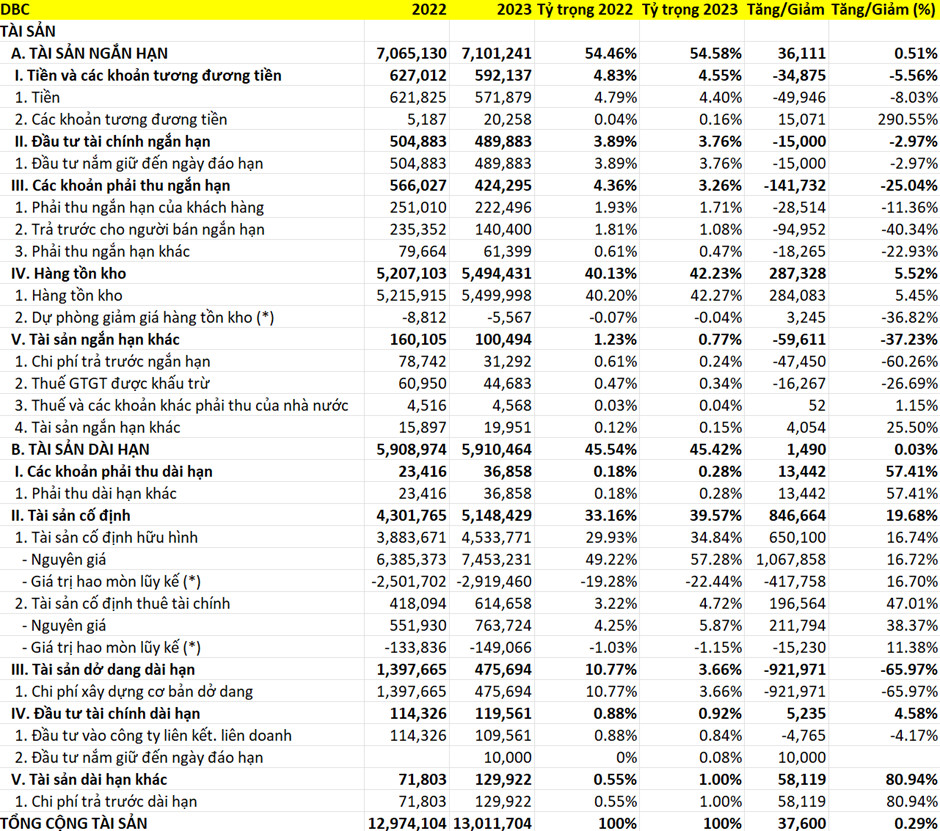

Tổng tài sản của doanh nghiệp thời điểm 31/12/2023 là 13012 tỷ đồng, tăng 38 tỷ đồng so với năm 2022 (tương ứng tăng 0,29%). Trong đó Tài sản ngắn hạn chiếm 54,6% và tài sản dài hạn chiếm 45,4%.

a/ Đánh giá tài sản ngắn hạn

Tài sản ngắn hạn của Công ty tại thời điểm 31/12/2023 là 7101 tỷ đồng, tăng 36 tỷ đồng (tương ứng tăng 0,51%) so với năm 2022. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền tại thời điểm 31/12/2023 là 592 tỷ đồng, chiếm 4,55% tổng tài sản và giảm 35 tỷ (tương đương 5,56%) so với năm 2022, chủ yếu là tiền gửi ngân hàng.

– Đầu tư nắm giữ đến ngày đáo hạn tại thời điểm 31/12/2023 là 490 tỷ đồng, chiếm 3,76% tổng tài sản và giảm 15 tỷ (tương đương 2.97%) so với năm 2022, đều là tiền gửi có kỳ hạn.

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2023 của Công ty là 424 tỷ đồng, chiếm 3,26% tổng tài sản; giảm 142 tỷ so với năm 2022 (tương ứng 25,04%).

+ Phải thu ngắn hạn của khách hàng là 222 tỷ, giảm 29 tỷ so với năm 2022 (tương ứng 11,36%), chủ yếu là phải thu từ hoạt động sản xuất thức ăn chăn nuôi và hoạt động khác.

+ Trả trước cho người bán ngắn hạn là 140 tỷ, giảm 95 tỷ so với năm 2022, tương đương giảm 40,34%. Dù phát sinh thêm các khoản trả trước cho công ty cổ phần CPT Group (công ty thiết kế, sản xuất và cung cấp nhà thép tiền chế), công ty cổ phần Xây dựng Alpha và Công ty trách nhiệm hữu hạn Thương mại Xây dựng Sản xuất Hoàng Hà, nhưng các khoản trả trước khác đã giảm hơn 130 tỷ.

+ Phải thu ngắn hạn khác là 61 tỷ, giảm 18 tỷ so với năm 2022 (tương ứng 22,93%).

– Hàng tồn kho của Công ty tại thời điểm 31/12/2023 là 5500 tỷ đồng, chiếm 42,23% tổng tài sản của Công ty, tăng 287 tỷ so với năm 2022 (tương ứng 5,52%), tập trung dưới dạng chi phí sản xuất kinh doanh dở dang, của hoạt động bất động sản trị giá 1080 tỷ và của các hoạt động kinh doanh khác là 3008 tỷ.

Việc duy trì mức hàng tồn kho cao cũng tác động tích cực đến doanh thu, tuy nhiên lại không ảnh hưởng rõ rệt đến lợi nhuận.

Giá nguyên liệu thức ăn chăn nuôi như Giá ngô, giá đậu tương hay giá lúa mì nhập khẩu đều có xu hướng giảm từ tháng 7 năm 2022.

Số ngày tồn kho bình quân tăng mạnh lên 196 ngày và cao nhất trong 5 năm gần đây.

– Tài sản ngắn hạn khác tại thời điểm 31/12/2023 là 100 tỷ, giảm 60 tỷ so với năm 2022 (tương ứng 37,23%).

+ Chi phí trả trước ngắn hạn là 31 tỷ, giảm 47 tỷ so với năm 2022 (tương ứng 60,26%), chủ yếu là công cụ dụng cụ.

+ Thuế và các khoản phải nộp của nhà nước là 49 tỷ, giảm 16 tỷ so với năm 2022 (tương ứng 32,65%).

b/Tài sản dài hạn của Công ty tại thời điểm 31/12/2023 là 5910 tỷ đồng, chiếm 45,42% tổng tài sản, tăng 1 tỷ so với năm 2022 (tương ứng 0,03%). Trong đó: Các khoản phải thu dài hạn là 37 tỷ (chiếm 0,28% tổng tài sản), Tài sản cố định là 5148 tỷ (chiếm 39,57% tổng tài sản), tài sản dở dang dài hạn là 476 tỷ (chiếm 3,66% tổng tài sản), đầu tư tài chính dài hạn là 120 tỷ (chiếm 0,92% tổng tài sản), tài sản dài hạn khác là 130 tỷ (chiếm 1% tổng tài sản).

– Các khoản phải thu dài hạn tại thời điểm 31/12/2023 là 37 tỷ, tăng 13 tỷ so với năm 2022 (tương ứng 57,41%).

– Tài sản cố định hữu hình là 4534 tỷ chiếm 34.84% tổng tài sản, tăng 650 tỷ tương ứng với 16.74% so với năm trước, chủ yếu là nhà cửa, vật kiến trúc

– Tài sản cố định thuê tài chính của Dabaco tại thời điểm 31/12/2023 là 615 tỷ, tăng 197 tỷ so với năm 2022 (tương ứng 47,01%), tập trung vào máy móc, thiết bị (413 tỷ).

– Chi phí xây dựng cơ bản dở dang tại thời điểm 31/12/2023 là 476 tỷ, giảm 922 tỷ so với năm 2022 (tương ứng 65,97%), do Công ty quyết toán đưa vào hoạt động Khu chăn nuôi Thanh Hóa và dự án lợn giống Phú Thọ giai đoạn 3.

– Đầu tư tài chính dài hạn tại thời điểm 31/12/2023 là 120 tỷ, tăng 5 tỷ so với năm 2022 (tương ứng 4,58%), tập trung đầu tư vào công ty liên doanh liên kết, trong đó công ty Chế biến thực phẩm Dabaco ghi nhận lỗ 28 tỷ cho Dabaco.

– Tài sản dài hạn khác tại thời điểm 31/12/2023 là 130 tỷ, tăng 58 tỷ so với năm 2022 (tương ứng 80,94%), là chi phí trả trước dài hạn.

1.2 Về nguồn vốn

Tại thời điểm 31/12/2023, tổng nguồn vốn của DBC là 13012 tỷ đồng, trong đó: Nợ phải trả chiếm 64,14% tổng nguồn vốn của DBC, Vốn chủ sở hữu chiếm 35,86%.

1.2.1 Nợ phải trả:

Nợ phải trả bao gồm 7142 tỷ nợ ngắn hạn (chiếm 85,58% nợ phải trả) và 1204 tỷ nợ dài hạn (chiếm 14,42%).

a) Nợ ngắn hạn: Tại thời điểm 31/12/2023, Nợ ngắn hạn của Dabaco là 7142 tỷ, giảm 71 tỷ so với năm 2022 (tương ứng 0.99%).

Bao gồm các khoản: Phải trả người bán ngắn hạn 796 tỷ, Người mua trả tiền trước ngắn hạn 221 tỷ, Thuế và các khoản phải nộp Nhà nước 32 tỷ, Phải trả người lao động 76 tỷ, Chi phí phải trả ngắn hạn 104 tỷ, Phải trả ngắn hạn khác 1037 tỷ, Vay và nợ thuê tài chính ngắn hạn 4841 tỷ, Quỹ khen thưởng, phúc lợi 33 tỷ.

– Phải trả người bán ngắn hạn tại thời điểm 31/12/2023 là 796 tỷ, chiếm 6,11% tổng tài sản, giảm 1334 tỷ so với năm 2022 (tương ứng 62,63%), chủ yếu do hoàn tất khoản trả 2 nhà cung cấp nguyên vật liệu nước ngoài.

– Người mua trả tiền trước ngắn hạn tại thời điểm 31/12/2023 là 221 tỷ, giảm 666 tỷ so với năm 2022 (tương ứng 75,06%), do đã bàn giao hết dự án Parkview cho người mua.

– Thuế và các khoản phải nộp Nhà nước tại thời điểm 31/12/2023 là 32 tỷ, giảm 13 tỷ so với năm 2022 (tương ứng 28,47%).

– Phải trả người lao động tại thời điểm 31/12/2023 là 76 tỷ, tăng 11 tỷ so với năm 2022 (tương ứng 17,65%). Công ty không cung cấp thêm thuyết minh liên quan.

– Chi phí phải trả ngắn hạn tại thời điểm 31/12/2023 là 104 tỷ, chiếm 7,97% tổng tài sản và tăng 40 tỷ so với năm 2022 (tương ứng 61,76%), chủ yếu tăng chi phí xây dựng và phát triển bất động sản phải trả.

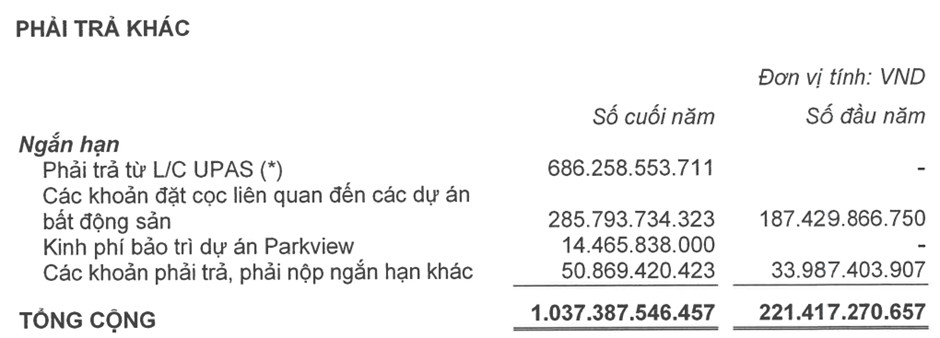

– Phải trả ngắn hạn khác 31/12/2023 là 1037 tỷ, chiếm 37,2% tổng tài sản và tăng 816 tỷ so với năm 2022 (tương ứng 368,52%), chủ yếu do phát sinh khoản phải trả từ thư tín dụng trả chậm.

– Vay và nợ thuê tài chính ngắn hạn 31/12/2023 là 4841 tỷ, tăng 1136 tỷ so với năm 2022 (tương ứng 30,67%), phần lớn là vay ngắn hạn ngân hàng.

– Quỹ khen thưởng, phúc lợi tại thời điểm 31/12/2023 là 33 tỷ, giảm 62 tỷ so với năm 2022 (tương ứng 65,05%).

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2023 là 1204 tỷ, chiếm 9,25% tổng nguồn vốn. Tăng 84 tỷ so với năm 2021 (tương ứng 7,5%). Nợ dài hạn của Công ty chủ yếu bao gồm Phải trả dài hạn khác (177 tỷ) và vay và nợ thuê tài chính dài hạn (1026 tỷ).

– Phải trả dài hạn khác: giảm 56 tỷ so với 2022 (tương ứng 24,04%).

– Vay và nợ thuê tài chính dài hạn: tăng 140 tỷ so với 2022 (tương ứng 15,82%), gồm vay ngân hàng (716 tỷ) và nợ thuê tài chính (310 tỷ).

1.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2023, vốn chủ sở hữu của DBC là 4666 tỷ đồng, tăng 25 tỷ so với năm 2022 do tăng quỹ đầu tư phát triển và lợi nhuận sau thuế chưa phân phối. Trong đó: Vốn đầu tư của chủ sở hữu là 2420 tỷ đồng; phần còn lại 2246 tỷ đồng là thặng dư vốn cổ phần, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối.

Có thể thấy, tổng tài sản của DBC tăng nhẹ so với năm 2022 chủ yếu do hàng tồn kho tăng do chi phí sản xuất kinh doanh dở dang.

Về cơ cấu nguồn vốn, chủ yếu nguồn vốn của DBC là nợ ngắn hạn. Tỷ lệ vay nợ trên tổng nguồn vốn là % và tăng nhẹ so với năm trước.

2. Báo cáo kết quả hoạt động kinh doanh

Tại thời điểm cuối năm 2023, Tổng doanh thu bán hàng và cung cấp dịch vụ của Dabaco là 11.241 tỷ, giảm 446 tỷ (tương đương 3.82%) so với năm 2022. Về cơ cấu doanh thu, doanh thu bán thành phẩm chiếm 87,83%, doanh thu bán vật liệu, hàng hóa chiếm 5,32% và doanh thu chuyển nhượng bất động sản và dịch vụ xây lắp chiếm 6,84%.

Doanh thu bán thành phẩm đạt 9.873 tỷ, giảm 979 tỷ ~ 9% so với năm 2022. Biên lợi nhuận gộp đạt 7,5%, tăng mạnh so với năm trước. Các sản phẩm chính của Dabaco là thức ăn chăn nuôi và giống vật nuôi, bán thịt heo và trứng, dầu thực vật và đặc biệt là thực phẩm chế biến như xúc xích, dăm bông, lạp xưởng, các đồ ăn nhanh đóng hộp, …

Doanh thu mảng thức ăn chăn nuôi giảm do giá nguyên vật liệu thức ăn chăn nuôi gồm ngô và đậu tương vẫn biến động nhiều trong năm 2023. Hơn nữa do dịch bệnh kéo dài và diễn biến khó lường, các bệnh lở mồm long móng, tai xanh vẫn xảy ra tương đối nhiều, và đặc biệt là dịch tả lợn Châu phi tái bùng phát ở nhiều tỉnh thành khiến nhiều trang trại không dám tái đầu tư lại.

Nguồn: SHS

Dabaco hiện có 8 nhà máy sản xuất thức ăn chăn nuôi, tổng công suất 1.5 triệu tấn/năm, phục vụ cho cả nhu cầu nội bộ và bán ra bên ngoài. Năm 2023, thức ăn chăn nuôi mang về 5.610 tỷ đồng doanh thu thuần từ bên ngoài và 8336 tỷ đồng từ nội bộ, từ đó thu được 212 tỷ đồng LNST cho Dabaco, biên lợi nhuận gộp ước tính 11%.

Về lĩnh vực chăn nuôi lợn: Dịch bệnh xảy ra cùng với chi phí chăn nuôi tăng, mà giá thịt lợn trên thị trường ở mức thấp, làm ảnh hưởng đến kết quả sản xuất kinh doanh của các đơn vị. Tuy nhiên khối chăn nuôi lợn đã có công tác cải tạo đàn giống, bước đầu mang lại một số kết quả vượt trội về năng suất sinh sản, chất lượng con giống và an toàn dịch bệnh.

Về lĩnh vực chăn nuôi gia cầm, thị trường gà giống tiêu thụ thấp do dịch bệnh cũng như giá gà thịt lên xuống thất thường. Công ty tiêu thụ 142 triệu quả trứng gà tươi các loại, đạt 93% kế hoạch và đồng thời triển khai các sản phẩm chế biến sâu, đem lại giá trị gia tăng cao như trứng gà ăn liền Devi, khô gà lá chanh, chân gà ăn liền Dachi, …

Về lĩnh vực thực phẩm, Dabaco vẫn duy trì sản xuất các sản phẩm truyền thống được chế biến từ thịt như Xúc xích, nem thịt, các sản phẩm đồ viên; bên cạnh đó đẩy mạnh các sản phẩm chế biến sâu như Dầu ăn, trứng ăn liền. Ngoài ra, nhà máy dầu thực vật của Dabaco còn sản xuất và cung cấp số lượng lớn nguyên vật liệu sản xuất TACN như khô đậu nành, dầu nành thô, lecithin, …

Mảng vật liệu hàng hóa đạt 598 tỷ, tăng 11 tỷ so với năm trước, không đạt kế hoạch đề ra. Về sản phẩm bao bì, sản lượng tiêu thụ 4023 tấn sản phẩm, đạt 67% kế hoạch đề ra, trong đó 85,3% tiêu thụ nội địa và 14,7% xuất khẩu trực tiếp. Năm 2023, doanh nghiệp ra mắt bao chưa Jumbo có kích thước lớn, có thể đựng sản phẩm trọng tải từ 500kg – 2000 kg.

Về sản phẩm bạt nhựa, sản lượng đạt 6246 tấn sản phẩm, đạt 84% kế hoạch, bán ra trong nước chiếm 48,6% tổng sản lượng và xuất khẩu chiếm 51,4%

Doanh thu chuyển nhượng bất động sản và dịch vụ xây lắp của DBC đạt 769 tỷ, tăng 522 tỷ so với năm 2022, đến từ việc bàn giao dự án chung cư cao cấp Parkview tại thành phố Bắc Ninh.

Giá vốn hàng bán của Dabaco đạt 9996 tỷ, giảm 602 tỷ so với năm 2022 và giảm mạnh hơn so với mức giảm của doanh thu thuần. Phần lớn là giá vốn của thành phẩm, giảm chủ yếu là do doanh thu từ mảng này giảm, và giá nguyên vật liệu đầu vào tăng.

Chi phí tài chính tăng mạnh 80 tỷ chủ yếu do tăng chi phí lãi vay. Còn chi phí bán hàng và chi phí quản lý doanh nghiệp tăng 42 tỷ.

Xét về cơ cấu chi phí kinh doanh và sản xuất, tính cả tiêu thụ nội bộ, Dabaco chi tổng cộng 11.375 tỷ, trong đó chiếm tỷ trọng lớn nhất 81% là chi phí nguyên liệu, vật liệu. Gần 80% nguyên liệu đầu vào để sản xuất thức ăn chăn nuôi của Tập đoàn Dabaco phải được nhập khẩu từ nước ngoài dẫn đến chi phí đầu vào của doanh nghiệp chịu ảnh hưởng rất lớn từ những biến động về giá các mặt hàng nông sản trên thế giới.

Ngoài ra, Dabaco ghi nhận lỗ 3 tỷ, giảm 12 tỷ đến từ đầu tư vào các công ty liên kết Chế biến thực phẩm Dabaco.

Lợi nhuận sau thuế của Dabaco năm 2023 là 25 tỷ, tăng 20 tỷ so với năm trước, do mức doanh thu thuần cao hơn và chi phí được kiểm soát tốt hơn.

3. Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt -967 tỷ và giảm 1279 tỷ so với năm 2022, do tăng các khoản phải trả.

Lưu chuyển tiền thuần từ hoạt động đầu tư đạt -258 tỷ và tăng 560 tỷ so với năm 2022.

Lưu chuyển tiền tệ từ hoạt động tài chính đạt 1190 tỷ và tăng 257 tỷ so với năm 2022.

4. Các chỉ số tài chính

III. KẾ HOẠCH HOẠT ĐỘNG KINH DOANH NĂM 2024

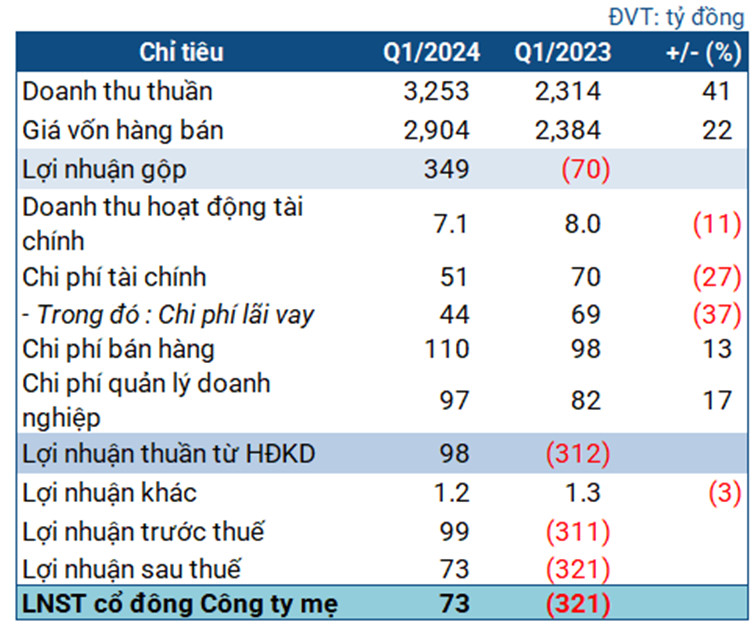

Hết quý I năm 2024, doanh thu thuần của Dabaco là 3253 tỷ, tăng 22 tỷ so với cùng kỳ và đạt 13% kế hoạch đề ra.

Chi phí bán hàng và chi phí quản lý doanh nghiệp ghi nhận lần lượt 110 tỷ đồng và 97 tỷ đồng, tăng 13% và 17% so với cùng kỳ. Việc các chi phí neo cao đã khiến bào mòn lợi nhuận của doanh nghiệp, khiến lợi nhuận ròng còn 73 tỷ đồng và đạt 10% kế hoạch đề ra. Tuy nhiên, đây cũng là mức lãi lớn so với quý cùng kỳ, lỗ tới 312 tỷ đồng

Dabaco giải trình Doanh nghiệp được hưởng lợi nhờ giá một số nguyên liệu chính sản xuất thức ăn chăn nuôi giảm, đưa giá thành đi xuống. Bên cạnh đó, người chăn nuôi trong nước có nhu cầu tái đàn, nên sản lượng thức ăn tiêu thụ tăng, kéo kết quả đi lên.

Ngoài ra, giá heo hơi tăng khá ổn định từ đầu năm, do nguồn cung giảm vì dịch bệnh, giúp kết quả Doanh nghiệp khởi sắc hơn. Giá heo hơi trung bình cả nước tại ngày 10/05 là 63,100 đồng/kg, tăng 29% so với đầu năm.

TRIỂN VỌNG & THÁCH THỨC

TRIỂN VỌNG

VỀ MẢNG THỨC ĂN CHĂN NUÔI

Từ đầu năm 2024, các nguyên vật liệu chủ chốt như ngô, đậu tương đều có diễn biến giảm giá so với năm 2023, hiện đã xuống thấp hơn mức giá ghi nhận năm 2021. Theo dự báo của World Bank, giá ngô, đậu tương sẽ giảm khoảng 8% trong năm 2024, giúp biên lợi nhuận mảng thức ăn chăn nuôi của DBC cải thiện.

VỀ MẢNG CHĂN NUÔI

DBC có quy mô chăn nuôi lớn nhất trong số các doanh nghiệp nội địa cùng ngành và trực tiếp hưởng lợi từ Luật chăn nuôi. Năm 2024 khi dự án chăn nuôi công nghệ cao Thanh Hóa đi vào hoạt động ổn định, DBC có thể cung ứng ra thị trường 95.000 tấn thịt lợn hơi với mức giá đang ổn định tăng trở lại. Bên cạnh đó, hai dự án giúp DBC mở rộng tổng quy mô đàn thêm 25% so với trước đó là Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm) và Dự án lợn giống Phú Thọ – giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm)

(Luật chăn nuôi khi đi vào hiệu lực sẽ làm giảm quy mô chăn nuôi nông hộ, tăng thị phần của các doanh nghiệp chăn nuôi tập trung)

VỀ MẢNG THƯƠNG MẠI DẦU ĂN

Nhà máy ép dầu thực vật Dabaco có công suất thiết kế 500 tấn/ngày, hiện đã hoạt động hết công suất. Hàng năm nhà máy ép dầu mang lại khoảng 600 – 700 tỷ đồng doanh thu từ dầu ăn và 60 tỷ đồng lợi nhuận. Năm 2023, DBC đã khởi công dự án nhà máy ép dầu giai đoạn 2 với giá trị đầu tư khoảng 900 – 1.000 tỷ đồng, nâng tổng công suất lên 1.500 tấn/ngày. Dự kiến nhà máy có thể đi vào hoạt động trong năm 2025.

VỀ VIỆC PHÁT TRIỂN VẮC XIN

DBC đang đầu tư Nhà máy sản xuất vaccine tại Bắc Ninh với công suất 200 triệu liều/năm, tổng mức đầu tư 300 tỷ đồng. Tháng 9/2023, vaccin dịch tả lợn Châu Phi của Dabaco đã được thử nghiệm và kết quả cho thấy vacxin đạt tiêu chuẩn về vô trùng, an toàn và hiệu lực bảo hộ từ 80% – 100% trên đàn lợn thí nghiệm. Thời gian sản phẩm vaccine dự kiến được đưa vào kinh doanh cuối năm 2024. Thị trường vaccin tả lợn châu Phi được đánh giá là thị trường tỷ USD khi chỉ có Việt Nam sản xuất loại vaccine này trên thế giới. Mảng vaccine khi được cấp phép lưu hành và hiệu quả kinh doanh thương mại vaccine sẽ có tác động trọng yếu đến KQKD của DBC khi biên lợi nhuận gộp mảng vaccine được đánh giá tích cực khoảng 40%.

VỀ PHÁP LÝ VÀ QUY HOẠCH

Tại khu vực Lạc Vệ dự kiến dược quy hoạch thành Cụm công nghiệp Lạc Vệ quy mô khoảng 45 ha, chuyên về công nghiệp chế biến thực phẩm và thuốc, thức ăn chăn nuôi… thì Dabaco có diện tích khoảng 50 ha thuộc diện phải di dời, tuy nhiên quy mô di dời không quá lớn cũng như Dabaco đã có kế hoạch từ trước. Bên cạnh đó, có thể kỳ vọng Dabaco có thể xin đầu tư Cụm Công nghiệp này theo kế hoạch

THÁCH THỨC

– Rủi ro dịch bệnh: khiến các nông trại bị ảnh hưởng, người chăn nuôi không dám tái đàn, đồng thời người tiêu dùng giảm bớt tiêu thụ thịt heo làm ảnh hưởng tới giá bán đầu ra sản phẩm chăn nuôi của doanh nghiệp

– Rủi ro tăng giá nguyên vật liệu: do chi phí nguyên vật liệu chiếm đến 80% tổng chi phí. Biến động các nguyên liệu đầu vào như Ngô (chiếm trên 50% đầu vào sản xuất TACN), đậu tương, lúa mì sẽ tác động rất lớn tới chi phí của doanh nghiệp

– Việc không được cấp phép lưu hành vắc xin: Hiện vaccine của Dabaco chưa được cấp phép lưu hành, mà việc thực thi hóa kế hoạch này sẽ đem lại nguồn thu lớn cho Dabaco nên nếu không được thông qua thì sẽ ảnh hưởng tới kế hoạch đề ra.

Dabaco đề xuất phương án chào bán cổ phần riêng lẻ cho nhà đầu tư chiến lược với giá không thấp hơn 28.000/ cổ phiếu, dự tính thu được 1335 tỷ đồng, để đầu tư khu trang trại sản xuất kinh doanh giống lợn, và chăn nuôi lợn thương phẩm chất lượng cao tại Thanh Hóa và trả nợ vay ngân hàng cho dự án khu chăn nuôi lợn ở Thanh Hóa trước đó. Có thể thấy mức giá phát hành tương đối cao, tương ứng 75% thị giá hiện tại, có thể thấy doanh nghiệp kỳ vọng gia tăng doanh thu lợi nhuận vượt trội thì mới phát hành mức giá cao như vậy.

Năm 2023, Tập đoàn đầu tư hoàn thành và đưa vào khai thác, bàn giao sử dụng một số dự án gồm: Tòa nhà Parkview City, Dự án khu chăn nuôi lợn tại huyện Thạch Thành, Thanh Hóa, các dự án khu chăn nuôi mở rộng tại Phú Thọ, Tuyên Quang. Tích cực triển khai và đầu tư hoàn chỉnh các dự án đang xây dựng dở dang và đẩy nhanh tiến độ các dự án đã được phê duyệt như: Đường H2 theo hình thức BT và dự án đối ứng; Nhà ở xã hội tại phường Khắc Niệm; Nhà máy ép dầu giai đoạn II tại Cụm công nghiệp xã Tân Chi, huyện Tiên Du, tỉnh Bắc Ninh; Nhà máy sản xuất Vắc xin…..