TỔNG CÔNG TY CỔ PHẦN BẢO MINH

I. GIỚI THIỆU CHUNG

1. Thông tin chung

● Tên đầy đủ: Tổng Công ty Cổ phần Bảo Minh

● Giấy chứng nhận đăng ký doanh nghiệp số: 27GP/KDBH ngày 08 tháng 09 năm 2004 do Bộ Tài Chính ban hành. Giấy phép điều chỉnh gần nhất số 27/GPĐC13/KDBH do Bộ Tài Chính cấp ngày 30 tháng 12 năm 2022.

● Vốn điều lệ: 1.205.854.080.000 VNĐ (Một nghìn hai trăm linh năm tỷ tám trăm năm mươi tư triệu không trăm tám mươi nghìn đồng)

● Điện thoại: 028 3829 4180

● Email: marketing@baominh.com.vn

● Website: http://www.baominh.com.vn

● Mã cổ phiếu: BMI

2. Quá trình hình thành và phát triển

– Bảo Minh được thành lập ngày 28/11/1994, khởi đầu cho sự hình thành thị trường bảo hiểm Việt Nam.

– Năm 2004, Bảo Minh chính thức đi vào hoạt động theo mô hình Công ty Cổ phần và được niêm yết tại HNX năm 2006 với mã chứng khoán là BMI, đến năm 2008 thì chuyển niêm yết sang sàn HOSE.

– Đến năm 2016 Được cấp chứng nhận năng lực tài chính mức B++.

– Đến nay, Bảo Minh hoạt động với 19 phòng ban chức năng, 1 trung tâm đào tạo, 2 trung tâm bồi thường và 65 công ty thành viên trên khắp Việt Nam.

3. Lĩnh vực kinh doanh

Tổng công ty cổ phần Bảo Minh hoạt động trong 3 lĩnh vực chính là kinh doanh Bảo hiểm phi nhân thọ, tái bảo hiểm, đầu tư tài chính. Bảo Minh cung cấp các nhóm nghiệp vụ Bảo hiểm về xe cộ, con người, tài sản, hàng hải, hàng không và nông nghiệp…

4. Các công ty con và công ty liên kết

Tính đến cuối năm 2023, Tổng CTCP Bảo Minh không có công ty con hay công ty liên kết mà chỉ có duy nhất một công ty liên doanh là công ty Bảo hiểm Liên hiệp (UIC) đặt tại Hà Nội, kinh doanh bảo hiểm nhân thọ, cung cấp các dịch vụ tư vấn bảo hiểm, giải quyết bồi thường, giám định và tư vấn phòng ngừa tổn thất. UIC có vốn điều lệ là 300 tỷ VND, trong đó Công ty đã góp 145,35 tỷ đồng với tỷ lệ sở hữu của Bảo Minh là 48,45%.

5. Cơ cấu cổ đông

Tính đến nay, cổ đông của Bảo Minh chia ra làm 3 nhóm bao gồm: Ban lãnh đạo (0,01%), Tổ chức (73,39%), nước ngoài (31,29%). Trong đó đáng kể đến là Tổng Công ty Đầu tư và kinh doanh vốn Nhà nước (50,7%), Tập đoàn Tài chính Bảo hiểm AXA (16,65%) và Firstland Company Ltd (5,65%).

Lịch sử tăng vốn điều lệ

Từ khi thành lập đến nay, CTCP Bảo Minh có tổng cộng 5 lần tăng vốn điều lệ, lần gần nhất là năm 2023 nâng tổng vốn điều lệ từ 1.096 tỷ lên 1.206 tỷ.

Lịch sử trả cổ tức

Bảo Minh có tổng cộng 14 lần trả cổ tức, trong đó có 4 lần trả bằng cổ phiếu và 10 lần còn lại là bằng tiền. Lần gần nhất mà BMI trả cổ tức là tháng 11 năm 2023 và bằng tiền.

6. Ban lãnh đạo

Chủ tịch HĐQT của BMI là ông Đinh Việt Tùng

I. TÌNH HÌNH TÀI CHÍNH CÔNG TY 2023

1. Bảng cân đối kế toán

1.1. Về tài sản

Tổng tài sản của doanh nghiệp thời điểm 31/12/2023 là 7004 tỷ đồng, giảm 33 tỷ đồng so với năm 2022 (tương ứng giảm 0,46%). Trong đó Tài sản ngắn hạn chiếm 88,99% và tài sản dài hạn chiếm 11,01%.

a/ Đánh giá tài sản ngắn hạn

Tài sản ngắn hạn của Công ty tại thời điểm 31/12/2023 là 6233 tỷ đồng, giảm 54 tỷ đồng (tương ứng giảm 0,86%) so với năm 2022. Cơ cấu tài sản ngắn hạn gồm:

– Tiền và các khoản tương đương tiền tại thời điểm 31/12/2023 là 182 tỷ đồng, chiếm 2,59% tổng tài sản và tăng 13 tỷ (tương đương 7,65%) so với năm 2022.

– Đầu tư tài chính ngắn hạn tại thời điểm 31/12/2023 là 3300 tỷ đồng, chiếm 47.11% tổng tài sản và tăng 19 tỷ, tương đương 0.57% so với năm 2022.

+ Chứng khoán kinh doanh tại thời điểm 31/12/2023 là 111 tỷ, tăng 13 tỷ so với năm 2022 (tương ứng 13.07%).

+ Đầu tư nắm giữ đến ngày đáo hạn tại thời điểm 31/12/2023 là 3231 tỷ, tăng 4 tỷ so với năm 2022 (tương ứng 0,22%). Hơn 90% danh mục là tiền gửi có kỳ hạn với lãi suất từ 4,5% đến 8,9%, ngoài ra còn có trái phiếu doanh nghiệp và chứng chỉ tiền gửi. Doanh nghiệp còn trích lập 256 tỷ đồng, khoản lớn nhất 178 tỷ là dự phòng cho toàn bộ tiền gửi quá hạn tại Công ty Cho thuê Tài chính 2 (AL2), 86 tỷ là trích lập 100% dự phòng cho trái phiếu Sông Đà Thăng Long đã quá hạn và các tổ chức này mất khả năng thanh toán và 58 tỷ trích lập 100% cho trái phiếu của MB Bank

– Các khoản phải thu ngắn hạn tại thời điểm 31/12/2023 của Công ty là 939 tỷ đồng, chiếm 13,40% tổng tài sản; tăng 200 tỷ so với năm 2022 (tương ứng 27,08%).

+ Phải thu ngắn hạn của khách hàng là 846 tỷ, tăng 73 tỷ so với năm 2022 (tương ứng 9,41%). Nguyên nhân chủ yếu là do tăng công nợ chưa đến kỳ thanh toán 14,3 tỷ đồng; công nợ nhận tái bao gồm phí nhận tái và phải thu bồi thường nhượng tái cũng tăng 46,9 tỷ đồng.

+ Trả trước cho người bán ngắn hạn là 3 tỷ, giảm 592 triệu đồng so với năm 2022, tương đương giảm 14,55%.

+ Phải thu ngắn hạn khác là 398 tỷ, tăng 124 tỷ so với năm 2022 (tương ứng 45,37%), trong đó chủ yếu là phát sinh khoản phải thu lãi từ hoạt động đầu tư góp vốn là 96 tỷ, phải thu lãi tiền gửi là 16 tỷ.

Công ty trích lập dự phòng phải thu ngắn hạn khó đòi 309 tỷ, chủ yếu là dự phòng cho hoạt động kinh doanh bảo hiểm.

– Hàng tồn kho của Công ty tại thời điểm 31/12/2023 là 5 tỷ đồng, chiếm 0,07% tổng tài sản của Công ty, giảm 261 triệu so với năm 2022 (tương ứng 4,99%).

– Tài sản ngắn hạn khác tại thời điểm 31/12/2023 là 698 tỷ, tăng 43 tỷ so với năm 2022 (tương ứng 6,59%).

+ Chi phí trả trước ngắn hạn là 680 tỷ, tăng 46 tỷ so với năm 2022 (tương ứng 7,27%), bao gồm chi phí hoa hồng chưa phân bổ (271 tỷ) và chi phí trả trước ngắn hạn khác (409 tỷ).

– Tài sản tái bảo hiểm tại thời điểm 31/12/2023 là 1110 tỷ, giảm 329 tỷ so với năm 2022 (tương ứng 22,86%),

+ Dự phòng phí nhượng tái bảo hiểm là 504 tỷ, tăng 48 tỷ so với năm 2022 (tương ứng 10,64%), dự phòng phần phí nhượng tái bảo hiểm cho bên nhận tái bảo hiểm trong trường hợp doanh nghiệp không đảm bảo khả năng chi trả.

+ Dự phòng bồi thường nhượng tái bảo hiểm là 606 tỷ, giảm 377 tỷ so với năm 2022 (tương ứng 38,36%), nhằm dự phòng bồi thường cho các tổn thất chưa giải quyết.

b/Tài sản dài hạn của Công ty tại thời điểm 31/12/2023 là 771 tỷ đồng, chiếm 11,01% tổng tài sản, tăng 22 tỷ so với năm 2022 (tương ứng 2,89%). Trong đó: Các khoản phải thu dài hạn là 20 tỷ (chiếm 0,28% tổng tài sản), Tài sản cố định là 283 tỷ (chiếm 4,05% tổng tài sản), bất động sản đầu tư là 152 tỷ (chiếm 2,17%), tài sản dở dang dài hạn là 30 tỷ (chiếm 0,43% tổng tài sản), đầu tư tài chính dài hạn là 261 tỷ (chiếm 3,72% tổng tài sản), tài sản dài hạn khác là 55 tỷ (chiếm 0,79% tổng tài sản).

– Các khoản phải thu dài hạn tại thời điểm 31/12/2023 là 20 tỷ, tăng 5 tỷ so với năm 2022 (tương ứng 37,09%).

– Tài sản cố định hữu hình của Công ty tại thời điểm 31/12/2023 là là 69 tỷ, giảm 3 tỷ so với năm 2022 (tương ứng 1,41%), tập trung vào nhà cửa (46 tỷ), phương tiện vận tải (21 tỷ).

– Tài sản cố định vô hình của Bảo Minh tại thời điểm 31/12/2023 là 183 tỷ, giảm 2 tỷ so với năm 2022 (tương ứng 1,59%), tập trung vào quyền sử dụng đất (175 tỷ).

– Bất động sản đầu tư tại thời điểm 31/12/2023 là 152 tỷ, giảm 2 tỷ so với năm 2022 (tương ứng 1,59%).

– Chi phí xây dựng cơ bản dở dang tại thời điểm 31/12/2023 là 30 tỷ, tăng 1 tỷ so với năm 2022 (tương ứng 3,91%).

– Đầu tư tài chính dài hạn tại thời điểm 31/12/2023 là 261 tỷ, tăng 8,5 tỷ so với năm 2022 (tương ứng 3,38%), do có thêm khoản chứng chỉ tiền gửi trị giá 11 tỷ nắm giữ đến ngày đáo hạn.

– Tài sản dài hạn khác tại thời điểm 31/12/2023 là 38 tỷ, tăng 14 tỷ so với năm 2022 (tương ứng 34,89%), bao gồm chi phí trả trước dài hạn (38 tỷ) và tài sản thuế thu nhập hoãn lại (18 tỷ).

1.2 Phân tích nguồn vốn:

Tại thời điểm 31/12/2023, tổng nguồn vốn của BMI là 7004 tỷ đồng, trong đó: Nợ phải trả chiếm 65,27% tổng nguồn vốn của BMI, Vốn chủ sở hữu chiếm 37,73%.

1.2.1 Nợ phải trả:

Nợ phải trả bao gồm 4360 tỷ nợ ngắn hạn (chiếm 99,98% nợ phải trả) và 1 tỷ nợ dài hạn (chiếm 0,02%).

a) Nợ ngắn hạn: Tại thời điểm 31/12/2023, Nợ ngắn hạn của Bảo Minh là 4360 tỷ, giảm 264,5 tỷ so với năm 2022 (tương ứng 5,72%).

Bao gồm các khoản: Phải trả người bán ngắn hạn tỷ, Thuế và các khoản phải nộp Nhà nước tỷ, Phải trả người lao động tỷ, Phải trả ngắn hạn khác 76,5 tỷ, Doanh thu hoa hồng chưa được hưởng 138 tỷ, Quỹ khen thưởng, phúc lợi 43 tỷ, Doanh thu chưa thực hiện ngắn hạn 38 tỷ, Dự phòng nghiệp vụ 3041 tỷ.

– Phải trả người bán ngắn hạn tại thời điểm 31/12/2023 là 822 tỷ, giảm 57 tỷ so với năm 2022 (tương ứng 6,54%), là các khoản phải trả về hợp đồng bảo hiểm, lớn nhất là 3 khoản phải trả hoạt động nhượng tái bảo hiểm (384 tỷ), phải trả hoạt động nhận tái (203 tỷ), phải trả khác hoạt động bảo hiểm gốc (133 tỷ).

– Thuế và các khoản phải nộp Nhà nước tại thời điểm 31/12/2023 là 9 tỷ, giảm 10 tỷ so với năm 2022 (tương ứng 51,94%).

– Phải trả người lao động tại thời điểm 31/12/2023 là 193 tỷ, tăng 22 tỷ so với năm 2022 (tương ứng 12,7%). Công ty không cung cấp thêm thuyết minh liên quan.

– Phải trả ngắn hạn khác tại thời điểm 31/12/2023 là 77 tỷ, tăng 56 tỷ so với năm 2022 (tương ứng 270,17%), không có thống kê liên quan.

– Doanh thu hoa hồng chưa được hưởng tại thời điểm 31/12/2023 là 138 tỷ, tăng 33 tỷ so với năm 2022 (tương ứng 31,77%).

– Dự phòng nghiệp vụ tại thời điểm 31/12/2023 là 3041 tỷ, giảm 315 tỷ so với năm 2022 (tương ứng 9,38%), do giảm dự phòng bồi thường bảo hiểm gốc và nhận tái bảo hiểm 382 tỷ, tức giảm hơn 30%.

b/ Nợ dài hạn: của Công ty tại thời điểm 31/12/2023 là 1 tỷ, chiếm 0,02% tổng nguồn vốn. Tăng 133 triệu so với năm 2022 (tương ứng 11,66%). Đây là khoản phải trả dài hạn khác.

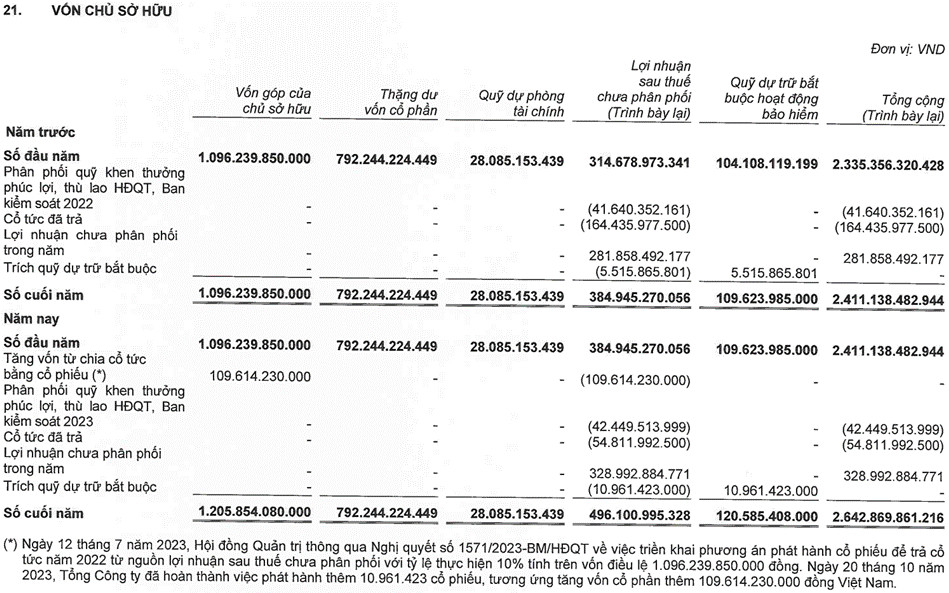

1.2.2. Vốn chủ sở hữu: Tại thời điểm 31/12/2023, vốn chủ sở hữu của BMI là 2643 tỷ đồng, tăng 232 tỷ so với năm 2022 do tăng lợi nhuận sau thuế chưa phân phối bằng cách áp dụng chia cổ tức bằng cổ phiếu. Trong đó: Vốn đầu tư của chủ sở hữu là 1206 tỷ đồng; phần còn lại 1403 tỷ đồng là thặng dư vốn cổ phần, quỹ dự phòng tài chính, quỹ dự trữ bắt buộc, lợi nhuận sau thuế chưa phân phối.

Có thể thấy, tổng tài sản của BMI giảm nhẹ so với năm 2022, cơ cấu tài sản không có sự thay đổi đáng kể, tập trung vào đầu tư tài chính an toàn qua tiền gửi và tài sản tái bảo hiểm.

Về cơ cấu nguồn vốn, chủ yếu nguồn vốn của BMI là nợ ngắn hạn và cũng không thay đổi nhiều. Doanh nghiệp gia tăng tỷ lệ vốn chủ sở hữu trên tổng tài sản bằng cách trả cổ tức bằng cổ phiếu.

2. Báo cáo kết quả hoạt động kinh doanh Cơ cấu doanh thu

Cơ cấu doanh thu

Tổng doanh thu năm 2023 của BMI đạt được là 5.153 tỷ, tăng 311 tỷ ~ 6% so với năm 2022. Trong đó, doanh thu thuần hoạt động kinh doanh bảo hiểm đạt 4.720 tỷ, chiếm 91,6% tổng doanh thu, tăng 210 tỷ ~ 5% so với năm 2022. Doanh thu hoạt động tài chính và kinh doanh bất động sản lần lượt đạt 412 tỷ, tăng 101 tỷ ~32% so với tổng doanh thu, còn lại doanh thu từ kinh doanh bất động sản và thu nhập khác chiếm tỷ trọng không cao và thay đổi không đáng kể so với năm 2022.

Doanh thu phí bảo hiểm đạt 6.116 tỷ, tăng 460 tỷ ~ tăng 7% so với năm 2022 và là mức cao nhất trong 5 năm gần đây. Trong đó doanh thu phí bảo hiểm gốc thuần chiếm 91%, phí nhận tái bảo hiểm 10% và khoản dự phòng phí bảo hiểm chiếm -1%.

Doanh thu phí bảo hiểm gốc thuần đạt 5.560 tỷ ~ tăng 3% so với 2022, trong đó chiếm tỷ trọng lớn nhất là Bảo hiểm Sức khỏe (37%), sau đó là Bảo hiểm Cháy nổ (31%), Bảo hiểm xe cơ (15%) và bảo hiểm Tín dụng (11%).

Bảo hiểm Sức khỏe là 2081 tỷ, giảm 3.7% so với năm trước, trong khi toàn ngành có mức tăng trưởng trung bình là 0,3%. Bảo hiểm sức khỏe toàn diện có mức phí dao động từ 0,13% đến 0,9% tùy thuộc vào độ tuổi cũng như phạm vi bảo hiểm.

Bảo hiểm toàn diện cho học sinh sinh viên có phí dao động từ 0,1% đến 0,45%

Bảo hiểm Tài sản và thiệt hại, mặc dù tăng trưởng 6.9% nhưng vẫn thấp hơn mức tăng trưởng 11,1% của ngành. Bên cạnh đó, Bảo Minh cũng trích lập dự phòng bảo hiểm gốc và tái bảo hiểm trị giá 81 tỷ.

Phí nhượng tái bảo hiểm của BMI đạt 1.376 tỷ, tăng 213 tỷ ~15% so với 2022, các loại hình chuyển nhượng chủ yếu là Bảo hiểm Cháy nổ với mức 963 tỷ chiếm 59% tổng phí chuyển nhượng.

Chi phí bồi thường bảo hiểm

Về tình hình bồi thường, Tỷ lệ bồi thường đã trả/doanh thu năm 2023 của Bảo Minh tăng 0,4% so với cùng kỳ năm trước lên 33,1%, cao hơn PVI và MIC, và thấp hơn tỷ lệ bồi thường của toàn ngành là 33,64%

Riêng Sản phẩm Bảo hiểm chăm sóc sức khỏe năm nay có số bồi thường tăng đột biến do ảnh hưởng của dịch covid-19, khách hàng bị hạn chế đi khám chữa bệnh nên tỉ lệ bồi thường thấp, do đó khi tái tục khách hàng yêu cầu giảm phí sâu, cạnh tranh thị trường nên thị trường chung năm 2023 chào phí Bảo hiểm Sức khoẻ tái tục rất thấp, dẫn đến tổng phí thu không đủ bù khoản bồi thường tăng cao của năm 2023

Chi phí y tế tăng cao cùng với khách hàng sau dịch covid đi khám bệnh nhiều hơn trước.

Xét theo từng nhóm nghiệp vụ, có 03 nghiệp vụ: Bảo hiểm Tàu, Bảo hiểm Tài sản và thiệt hại có tỷ lệ Bồi thường trên Doanh thu cao hơn so với thị trường. Các nghiệp vụ còn lại đều có tỷ lệ bồi thường thấp hơn thị trường.

Lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm đạt 233 tỷ, tăng 33 tỷ so với năm trước. Còn lợi nhuận hoạt động đầu tư tài chính là 93 tỷ và tăng 22 tỷ so với năm trước.

Chi phí khác hoạt động kinh doanh bảo hiểm

Nhìn chung, năm 2023 tổng chi phí khác là 2.908 tỷ, giảm 46 tỷ ~ 1,56% so với năm 2022. Trong đó, chiếm tỷ trọng lớn nhất là chi phí khai thác và chi phí hoa hồng bảo hiểm

Hoạt động tài chính

Tổng doanh thu hoạt động tài chính là 412 tỷ, tăng 101 tỷ so với năm 2022, tập trung ở lãi tiền gửi ngân hàng do mức lãi suất trung bình tương đối cao.

Trong đó chi phí tài chính đạt 132 tỷ, chỉ tăng 6 tỷ so với năm trước.

Dù hoạt động kinh doanh bảo hiểm ghi nhận giảm lợi nhuận gộp 6,26% do chi phí bồi thường tăng, nhưng hoạt động đầu tư tài chính lại ghi nhận tăng trưởng ấn tượng 51,00% so với năm trước. Kết thúc năm, Bảo Minh đã đạt lợi nhuận trước thuế và lợi nhuận sau thuế lần lượt là 376.227 triệu đồng và 328.992 triệu đồng, tăng lần lượt là 13,5% và 16,72% so với năm 2022.

3. Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt -414 tỷ và giảm 330 tỷ so với năm 2022.

Lưu chuyển tiền thuần từ hoạt động đầu tư đạt 480 tỷ đồng và tăng 283 tỷ so với năm 2022.

Lưu chuyển tiền tệ từ hoạt động tài chính đạt -55 tỷ và tăng 110 tỷ so với năm 2022.

4. Các chỉ số tài chính

III. TRIỂN VỌNG VÀ THÁCH THỨC CỦA BMI

BMI công bố kết quả kinh doanh quý 1 năm 2024 với tổng phí bảo hiểm gộp đạt 2 nghìn tỷ đồng (+27% YoY) và LNTT đạt 91 tỷ đồng (-1% YoY), lần lượt hoàn thành 29,4% và 24,1% kế hoạch đề ra. Lợi nhuận chủ yếu được thúc đẩy bởi mức tăng trưởng doanh thu phí bảo hiểm cao hơn dự kiến, bù đắp cho mức thu nhập tài chính thấp hơn nhẹ so với dự kiến.

IV. ĐÁNH GIÁ CHUNG

– Bảo Minh đạt thị phần top 3 về bảo hiểm phi nhân thọ (7,82%), sớm hơn so với kế hoạch đề ra là 5 năm (2021 – 2025), tuy nhiên thị phần vẫn có chênh lệch lớn so với vị trí top 1 (20%) và top 2

– Doanh thu phí bảo hiểm và doanh thu tài chính tăng trưởng so với năm trước và hoàn thành kế hoạch lợi nhuận trước thuế

– Doanh nghiệp gặp rủi ro về giảm doanh thu hoạt động tài chính, nên đặt kế hoạch giảm mạnh do dự báo thị trường tài chính vẫn khó khăn, trong đó dự kiến lãi suất tiền gửi có kỳ hạn giảm xuống mức 3,4% – 4% so với mức bình quân 7,2 – 7,5% của năm 2023.