PHÂN TÍCH TỔNG CÔNG TY CẢNG HÀNG KHÔNG VIỆT NAM – CTCP (ACV)

I. GIỚI THIỆU CHUNG VỀ ACV

1.1. Thông tin chung

● Tên đầy đủ: Tổng công ty Cảng hàng không Việt Nam – CTCP

● Mã số doanh nghiệp 0311638525, đăng ký lần đầu ngày 22 tháng 03 năm 2012, đăng ký thay đổi lần thứ 9 ngày 23 tháng 5 năm 2024 do Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh cấp.

● Vốn đầu tư của chủ sở hữu: 21.771.732.360.000 đồng tính đến ngày 31/12/2023

● Điện thoại: (+84.28) 3848 5383

● Email: vptct@acv.vn

● Website: https://www.vietnamairport.vn/

● Mã cổ phiếu: ACV

1.2. Quá trình hình thành và phát triển

Tổng công ty Cảng hàng không Việt Nam được thành lập theo quyết định số 238/QĐ-BGTVT ngày 08/02/2012 của Bộ trưởng Bộ Giao thông vận tải trên cơ sở hợp nhất ba Tổng công ty: Tổng công ty Cảng hàng không miền Bắc, Tổng công ty Cảng hàng không miền Trung và Tổng công ty Cảng hàng không miền Nam.

Ngày 06/10/2015 Thủ tướng Chính phủ đã có Quyết định số 1710/QĐTTg phê duyệt phương án cổ phần hóa Công ty mẹ – Tổng công ty Cảng hàng không Việt Nam

Ngày 10/12/2015 ACV đã tổ chức chào bán lần đầu ra công chúng 77,8 triệu cổ phần (chiếm 3,47% vốn điều lệ) tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh.

Ngày 16/03/2016 ACV đã tổ chức thành công Đại hội đồng cổ đông lần thứ nhất thành lập Tổng công ty Cảng hàng không Việt Nam – CTCP.

Ngày 01/04/2016 ACV được cấp Giấy chứng nhận đăng ký doanh nghiệp và chính thức chuyển đổi sang hoạt động là Công ty cổ phần. Bộ Giao thông vận tải là cơ quan đại diện chủ sở hữu vốn nhà nước tại ACV.

Ngày 21/11/2016 cổ phiếu ACV chính thức được giao dịch trên sàn chứng khoán UPCOM, Sở giao dịch chứng khoán Hà Nội với mã chứng khoán ACV.

Ngày 12/11/2018 Bộ Giao thông vận tải đã thực hiện chuyển giao quyền đại diện chủ sở hữu vốn nhà nước tại ACV về Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp (Ủy ban QLVNN).

1.3. Ngành nghề kinh doanh

Ngành nghề chính là hoạt động hỗ trợ trực tiếp cho vận tải hàng không

● Hoạt động dịch vụ hỗ trợ trực tiếp cho vận tải hàng không: Đầu tư, quản lý vốn đầu tư, trực tiếp sản xuất, kinh doanh tại các cảng hàng không sân bay…

● Dịch vụ kinh doanh vận tải hành khách, hàng hóa, kho hàng hóa; giao nhận hàng hóa; nhà hàng, khách sạn, nhà nghỉ

● Xây dựng, tư vấn xây dựng, sửa chữa, bảo trì, lắp đặt các công trình xây dựng, các trang thiết bị, điện, điện tử, cơ khí chuyên ngành, công trình dân dụng…

Tính đến thời điểm hiện tại, ACV là doanh nghiệp thống lĩnh trong hoạt động kinh doanh cảng hàng không và đang quản lý 22 cảng hàng không tại Việt Nam.

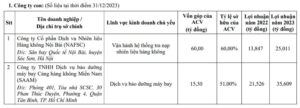

1.4. Các công ty con và công ty liên kết

Tính đến cuối năm 2023, ACV có 2 công ty con và 10 công ty liên kết. Tất cả các công ty con và công ty liên kết đều hoạt động trong các lĩnh vực liên quan đến việc vận hành, bảo trì và dịch vụ ở các sân bay

1.5. Cơ cấu cổ đông

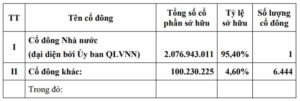

Doanh nghiệp ACV được nắm giữ chủ yếu bởi Cổ đông Nhà nước với tỷ lệ sở hữu lên đến 95,4%. Cổ đông liên quan đến ACV bao gồm công ty, cổ đông nội bộ, công đoàn nắm giữ 0,15% tổng số cổ phần doanh nghiệp. Còn lại là 4,45% là tỷ lệ sở hữu của cổ đông cá nhân và tổ chức, trong đó cổ đông tổ chức nước ngoài nắm giữ đến 3,72%.

Về lịch sử trả cổ tức, tính đến ngày 31/12/2023, ACV đã thực hiện 3 lần trả cổ tức, tất cả đều bằng tiền mặt.

1.6. Ban lãnh đạo

ACV được dẫn dắt và lãnh đạo bởi ông Lại Xuân Thanh, chủ tịch HĐQT; ông Vũ Thế Phiệt, thành viên HĐQT kiêm Tổng giám đốc cùng với 5 thành viên khác.

2. TÌNH HÌNH TÀI CHÍNH NGÂN HÀNG

2.1. Bảng cân đối kế toán

2.1.1. Tài sản

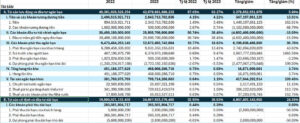

Tổng tài sản của doanh nghiệp thời điểm 31/12/2023 là 67.347 tỷ đồng, tăng 7.246 tỷ đồng (tương ứng tăng 12,06%) so với năm 2022 . Trong đó Tài sản ngắn hạn là 42.680 tỷ đồng, chiếm 63,37% và tài sản dài hạn là 24.668 tỷ đồng, chiếm tới 36.63%.

a/ Đánh giá tài sản ngắn hạn

Tại thời điểm 31/12/2023, tài sản ngắn hạn của Công ty là 42.680 tỷ đồng, tăng 2.379 tỷ đồng (tương ứng 5,9%) so với năm 2022. Cơ cấu tài sản ngắn hạn gồm:

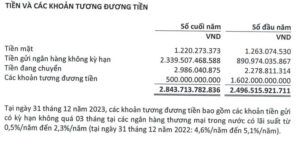

– Tiền và các khoản tương đương tiền: tại thời điểm 31/12/2023 là 2.844 tỷ đồng, chiếm 4,22% tổng tài sản và tăng 347 tỷ, tương đương 13,91% so với năm 2022.

Danh mục tập trung chủ yếu ở tiền gửi ngân hàng không kỳ hạn, tăng gần 162% so với năm 2022. Mặt khác, các khoản tương đương tiền bao gồm các khoản tiền gửi có kỳ hạn giảm gần một nửa về 500 tỷ đồng.

– Đầu tư tài chính ngắn hạn: tại thời điểm 31/12/2023 là 25.896 tỷ đồng, chiếm 38,45% tổng tài sản và giảm 4.602 tỷ, tương đương 15,09% so với năm 2022.

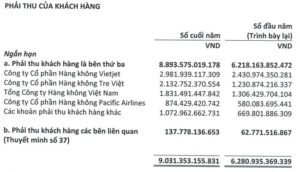

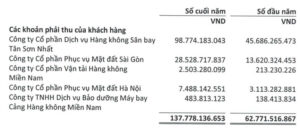

– Các khoản phải thu ngắn hạn: tại thời điểm 31/12/2023 là 12.672 tỷ đồng, chiếm 18,82% tổng tài sản và tăng 6.199 tỷ, tương đương 95,76% so với năm 2022.

Danh mục bao gồm: các khoản phải thu ngắn hạn của khách hàng 9.031 tỷ, trả trước người bán ngắn hạn 6.375 tỷ, các khoản phải thu ngắn hạn khác 989 tỷ và dự phòng phải thu ngắn hạn khó đòi là 3.723 tỷ đồng.

+ Phải thu ngắn hạn của khách hàng: là 9.031 tỷ đồng, chiếm 13.41% tổng tài sản, tăng 2.743 tỷ (tương ứng 43,62%) so với năm 2022.

Phần lớn các khoản phải thu này nằm ở các công ty hàng không nội địa. Trong đó, Tổng công ty Hàng không Việt Nam (Vietnam Airlines) nợ 1.832 tỷ đồng, Công ty CP Hàng không VietJet (VietJet Air) nợ 2.982 tỷ đồng, Công ty CP Hàng không Tre Việt (Bamboo Airways) nợ 2.133 tỷ đồng, Công ty CP Hàng không Pacific Airlines nợ 874 tỷ đồng.

+ Trả trước cho người bán: tính đến ngày 31/12/2023 là 6.375 tỷ đồng, chiếm 9,47% tổng tài sản, tăng 5.968 tỷ (tương ứng 1465,58%) so với năm 2022, trong đó chủ yếu là khoản trả trước cho Tập đoàn Công nghiệp và Thương mại Xây dựng IC ICTAS – là một trong những chủ đầu tư dự án sân bay Long Thành – là chủ liên doanh Vietur phụ trách việc xây dựng và lắp đặt thiết bị nhà ga hành khách cho dự án sân bay Long Thành.

+ Phải thu ngắn hạn khác: tính đến ngày 31/12/2023 là 989 tỷ đồng, chiếm 1,47% tổng tài sản, giảm 34 tỷ (tương ứng -3,29%) so với năm 2022, chủ yếu là lãi từ tiền gửi có kỳ hạn.

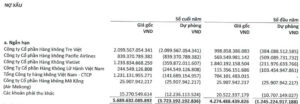

+ Dự phòng phải thu ngắn hạn khó đòi: tính đến ngày 31/12/2023 là 3.723 tỷ đồng, chiếm 5,53% tổng tài sản, tăng 2.478 tỷ (tương ứng 199%) so với năm 2022.

Tại thời điểm cuối năm 2023, nợ xấu của ACV đã tăng gần 33% lên 5.690 tỷ đồng và đang phải trích lập dự phòng hơn 3.700 tỷ đồng cho các khoản phải thu khó đòi.

Đáng chú ý, Bamboo Airways ngoài việc dẫn đầu về giá trị nợ xấu, cũng đồng thời là hãng hàng không có tỷ trọng nợ xấu/nợ phải thu cao nhất, tới 100%. Đến cuối năm 2023, ACV đang phải dự phòng tới 2.099 tỷ đồng (tăng 4 lần so với năm 2022) cho khoản nợ xấu của Bamboo Airways, chiếm tới hơn 56% trong tổng số 3.645 tỷ đồng trích lập dự phòng nợ xấu của ACV.

Bên cạnh đó, ACV trích lập dự phòng 100% cho các khoản nợ xấu của các hãng hàng không Pacific Airlines, Vietnam Airlines và Air Mekong với giá trị lần lượt là 839 tỷ đồng, 244 tỷ đồng và 26 tỷ đồng.

– Tổng hàng tồn kho của doanh nghiệp: tại thời điểm 31/12/2023 là 468 tỷ đồng, chiếm 0,69% tổng tài sản, tăng 16.872 tỷ, tương đương 3,74% so với năm 2022.

– Tài sản ngắn hạn khác của doanh nghiệp: tại thời điểm 31/12/2023 là 800 tỷ đồng, chiếm 1,19% tổng tài sản, tăng 418 tỷ, tương đương 109,48% so với năm 2022.

Danh mục bao gồm: chi phí trả trước ngắn hạn 25 tỷ, thuế giá trị gia tăng được khấu trừ 730 tỷ, thuế và các khoản phải thu khác của Nhà nước là 45 tỷ đồng.

+ Chi phí trả trước ngắn hạn: tính đến ngày 31/12/2023 là 25 tỷ đồng, chiếm 0,04% tổng tài sản, tăng 2 tỷ so với năm 2022 (tương ứng 11,15%).

+ Thuế giá trị gia tăng được khấu trừ: tính đến ngày 31/12/2023 là 730 tỷ đồng, chiếm 1,08% tổng tài sản, tăng 388 tỷ so với năm 2022 (tương ứng 113,72%)

+ Các khoản phải thu khác của Nhà nước: tính đến ngày 31/12/2023 là 45 tỷ đồng, chiếm 0,07% tổng tài sản, tăng 27 tỷ so với năm 2022 (tương ứng 152,75%)

b/ Đánh giá tài sản dài hạn

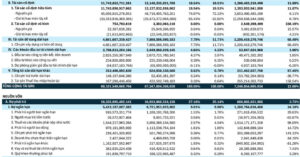

Tài sản dài hạn của Công ty tại thời điểm 31/12/2023 là 24.668 tỷ đồng, chiếm 36,63% tổng tài sản, tăng 4.867 tỷ (tương ứng 24,58%) so với năm 2022 . Cơ cấu tài sản dài hạn bao gồm:

– Các khoản phải thu dài hạn của Công ty là 266 triệu đồng, chiếm 0,39% tổng tài sản, không có sự thay đổi so với năm trước. Danh mục bao gồm:

+ Phải thu dài hạn của khách hàng là 2.800 tỷ đồng, giảm 2.800 tỷ đồng (tương đương 50%) với khách hàng là CTCP Hoàng Long Yến. Hiện ACV đang trích lập dự phòng phải thu dài hạn cho toàn bộ khoản nợ này.

+ Phải thu dài hạn khác là 2.266 tỷ đồng, không có sự thay đổi so với năm trước. Danh mục chủ yếu là phải thu chi phí đền bù giải phóng mặt bằng đối với diện tích không được giao sử dụng tại Phú Quốc.

– Tài sản cố định hữu hình của doanh nghiệp tại thời điểm 31/12/2023 là 13.137 tỷ đồng, chiếm 19,51% tổng tài sản, tăng 1.394 tỷ so với năm 2022 (tương ứng 11,89%), bao gồm nhà xưởng và vật kiến trúc (10.646 tỷ đồng), máy móc và thiết bị (1.929 tỷ đồng), phương tiện vận tải (544 tỷ đồng), thiết bị văn phòng (18 tỷ đồng).

– Tài sản cố định vô hình là 3 tỷ đồng, tăng 2 tỷ (tương ứng 338,19%) so với năm 2022, bao gồm phần mềm máy tính (3 tỷ đồng, tăng gần 3 lần so với năm trước) và tài sản vô hình khác (20 tỷ đồng).

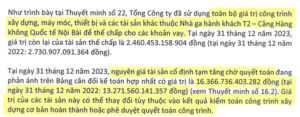

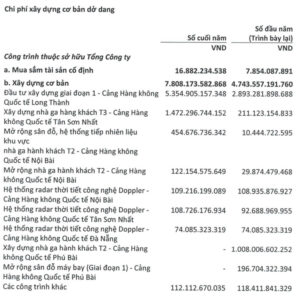

– Tài sản dở dang dài hạn của doanh nghiệp là 7.888 tỷ đồng, chiếm 11,71% tổng tài sản, tăng 3.206 tỷ (tương ứng 68,49%) so với năm 2022, toàn bộ đều là chi phí xây dựng cơ bản dở dang.

Trong đó, chi phí xây dựng công trình dở dang thuộc sở hữu Tổng Công ty là 7.837 tỷ đồng. Chiếm tỷ trọng chính trong chi phí xây dựng cơ bản dở dang là dự án Sân bay Long Thành và nhà ga hành khách T3 Tân Sơn Nhất, chiếm lần lượt 75% và 16% . Phần còn lại hơn 50 tỷ đồng của danh mục là chi phí xây dựng công trình thuộc KCHTHK (kết cấu hạ tầng hàng không) do Nhà nước quản lý và đầu tư, chủ yếu là chi phí sửa chữa.

– Các khoản đầu tư tài chính dài hạn của Tập đoàn là 2.849 tỷ đồng, chiếm 4,23% tổng tài sản, giảm 53 tỷ (tương ứng 1,9%) so với năm 2022. Danh mục bao gồm:

+ Đầu tư vào công ty liên kết, liên doanh: tính đến ngày 31/12/2023 là 2.674 tỷ đồng, chiếm 3,97% tổng tài sản, tăng 48 tỷ đồng (tương ứng 1,85%) so với năm 2022, chủ yếu là khoản đầu tư vào CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất 1.659 tỷ đồng và CTCP Phục vụ Mặt đất Sài Gòn 869 tỷ đồng.

+ Đầu tư góp vốn vào đơn vị khác: tính đến ngày 31/12/2023 là 235 tỷ đồng, chiếm 0,35% tổng tài sản, tăng 539 triệu đồng (tương đương 0,23%).

+ Dự phòng đầu tư tài chính dài hạn: tính đến ngày 31/12/2023 là 60 tỷ đồng, giảm 4 tỷ đồng (tương đương 6,3%) so với năm trước. Toàn bộ là khoản dự phòng 60 tỷ đồng cho khoản đầu tư vào CTCP Nhà ga Quốc tế Cam Ranh (tỷ lệ dự phòng là 100%). Tính đến cuối năm 2023, CTCP Nhà ga Quốc tế Cam Ranh năm 2023 đang ghi nhận lỗ 530,66 tỷ đồng, vốn chủ sở hữu âm 731,02 tỷ đồng.

– Tài sản dài hạn khác của Tập đoàn là 525 tỷ đồng, chiếm 0,78% tổng tài sản, giảm 211 tỷ (tương ứng 67,45%) so với năm 2022. Danh mục bao gồm:

+ Chi phí trả trước dài hạn: tính đến ngày 31/12/2023 là 92 tỷ đồng, chiếm 0,14% tổng tài sản, giảm 54 tỷ (tương ứng 36,77%) so với năm 2022.

+ Tài sản thuế thu nhập hoãn lại: tính đến ngày 31/12/2023 là 433 tỷ đồng, chiếm 0,64% tổng tài sản, tăng 265 tỷ (tương ứng 158,54%) so với năm 2022, do tăng dự phòng nợ phải thu khó đòi.

2.1.2. Nguồn vốn – Nợ

Tại thời điểm 31/12/2023, tổng nguồn vốn của ACV là 67.347 tỷ đồng, trong đó: Nợ phải trả là 16.934 tỷ đồng (chiếm 25,14% tổng nguồn vốn), vốn chủ sở hữu là 50.414 tỷ đồng (chiếm 74,86%). Trong đó, Nợ phải trả bao gồm nợ ngắn hạn là 6.722 tỷ đồng, nợ dài hạn là 10.212 tỷ đồng.

a/ Đánh giá nợ ngắn hạn

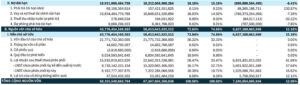

Tại thời điểm 31/12/2023, Nợ ngắn hạn của doanh nghiệp là 6.722 tỷ đồng, chiếm 9,98% tổng nguồn vốn, tăng 1.309 tỷ (tương ứng 24,18%) so với năm 2022. Danh mục bao gồm:

– Phải trả người bán ngắn hạn: tính đến ngày 31/12/2023 là 1.188 tỷ đồng, chiếm 1,76% tổng nguồn vốn, tăng 272 tỷ (tương ứng 29,63%) so với năm 2022, chủ yếu là phải trả cho các nhà cung cấp là bên thứ ba.

– Người mua trả tiền trước: tính đến ngày 31/12/2023 là 10 tỷ đồng, chiếm 0,01% tổng nguồn vốn, giảm 17 tỷ (tương ứng 63,87%) so với năm 2022. Công ty không trình bày thuyết minh cụ thể về danh mục này.

– Thuế và các khoản phải nộp cho Nhà nước: tính đến ngày 31/12/2023 là 3.058 tỷ đồng, chiếm 4,59% tổng nguồn vốn, tăng 1.514 tỷ (tương ứng 98,05%) so với năm 2022.

– Phải trả cho người lao động: tính đến ngày 31/12/2023 là 1.113 tỷ đồng, chiếm 1,65% tổng nguồn vốn, tăng 143 tỷ (tương ứng 14,72%) so với năm 2022 .

– Chi phí phải trả ngắn hạn: tính đến ngày 31/12/2023 là 522 tỷ đồng, chiếm 0,77% tổng nguồn vốn, tăng 305 tỷ (tương ứng 141,12%) so với năm 2022. Danh mục chủ yếu là giá trị tạm tăng của các công trình xây dựng cơ bản.

– Doanh thu chưa thực hiện ngắn hạn: tính đến ngày 31/12/2023 là 4 tỷ đồng, chiếm 0,01% tổng nguồn vốn, tăng 2 tỷ (tương đương 84,1%) so với năm 2022. Công ty không trình bày thuyết minh cụ thể về danh mục này.

– Vay và nợ thuê tài chính ngắn hạn: tính đến ngày 31/12/2023 là 410 tỷ đồng, chiếm 0,61% tổng nguồn vốn, tăng 28 tỷ (tương ứng 7,43%) so với năm 2022.

Toàn bộ các khoản vay của ACV đều là bằng nguồn vốn ODA theo hợp đồng hợp tác với Ngân hàng và Chính Phủ Nhật Bản cho các dự án xây dựng hạ tầng sân bay. Tính đến hết năm 2023, tổng nợ vay ODA bằng đồng yên Nhật là 65 tỷ yên Nhật.

Theo đó, ¾ khoản vay giảm so với số đầu năm, ngoại trừ khoản vay vốn ODA cho dự án xây dựng Nhà ga T2 Cảng Hàng không Quốc tế Nội Bài, tăng từ 60 tỷ đồng lên 116 tỷ đồng.

– Phải trả ngắn hạn khác: tính đến ngày 31/12/2023 là 218 tỷ đồng, chiếm 0,32% tổng nguồn vốn, giảm 945 tỷ (tương ứng 81,26%) so với năm 2022.

– Quỹ khen thưởng phúc lợi: tính đến ngày 31/12/2023 là 198 tỷ đồng, chiếm 0,29% tổng nguồn vốn, tăng 6 tỷ (tương ứng 3,28%) so với năm 2022.

b/ Đánh giá nợ dài hạn

Nợ dài hạn của Công ty tại thời điểm 31/12/2023 là 10.212 tỷ đồng, chiếm 15,16% tổng nguồn vốn, giảm 700 tỷ (tương đương 6,41%) so với năm 2022. Cơ cấu nợ dài hạn của doanh nghiệp là:

– Phải trả dài hạn khác tính đến ngày 31/12/2023 là 157 tỷ, chiếm 0,23% tổng nguồn vốn, tăng 89 tỷ (tương ứng 130,97%) so với năm trước, toàn bộ là tiền nhận ký quỹ, ký cược dài hạn.

– Vay và nợ thuê tài chính dài hạn tính đến ngày 31/12/2023 là 10.046 tỷ, chiếm 14,92% tổng nguồn vốn, giảm 788 tỷ so với năm trước (tương ứng giảm 7,28%).

Theo đó, khoản vay lớn nhất hiện tại của ACV là cho Dự án Xây dựng Nhà ga T2 Cảng hàng không Quốc tế Nội Bài hơn 3.361 tỷ đồng.

– Thuế và thu nhập hoãn lại phải trả tính đến ngày 31/12/2023 là 194 triệu đồng, giảm 30,22% so với năm 2022.

– Dự phòng phải trả dài hạn tính đến ngày 31/12/2023 là 8 tỷ, chiếm 0,01% tổng nguồn vốn, giảm 707 triệu đồng (tương ứng giảm 7,8%) so với năm trước.

c/ Đánh giá vốn chủ sở hữu

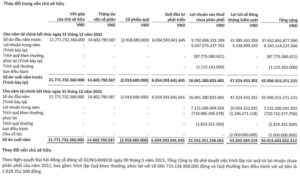

Tại thời điểm 31/12/2023, vốn chủ sở hữu của ACV là 50.414 tỷ đồng (chiếm 74,86% tổng nguồn vốn), tăng 6.637 tỷ (tương ứng 15,16%) so với năm 2022.

Trong đó: Vốn góp của chủ sở hữu là: 21.772 tỷ đồng; thặng dư vốn cổ phần là 15 tỷ đồng, cổ phiếu quỹ là -3 tỷ đồng, quỹ đầu tư phát triển là 6.034 tỷ đồng, lợi nhuận chưa phân phối là 22.542 tỷ đồng, lợi ích cổ đông không kiểm soát là 53 tỷ đồng.

Tình hình tài chính của ACV tiếp tục được duy trì ổn định và lành mạnh với tỷ lệ vay nợ và đòn bẩy tài chính thấp. Bên cạnh đó, thanh khoản của Công ty cũng dồi dào khi tiền mặt và các khoản đầu tư tài chính dưới dạng tiền gửi ngân hàng ngắn hạn chiếm hơn 40% tổng tài sản, giúp doanh nghiệp tiếp tục đẩy mạnh hoạt động đầu tư các dự án trong năm 2023. Mặt khác, ACV vẫn đang phải tiếp tục dự phòng lớn cho các khoản nợ khó đòi của các hãng hàng không.

2.2. Báo cáo kết quả hoạt động kinh doanh

Năm 2023, tổng doanh thu hoạt động kinh doanh của doanh nghiệp đạt 20.102 tỷ đồng, tăng 6.203 tỷ đồng (tương đương 44,62%) so với năm 2022. So với mục tiêu doanh thu, ACV đã hoàn thành được 103% kế hoạch năm 2023.

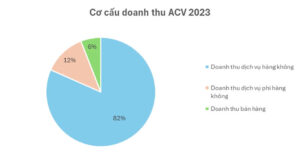

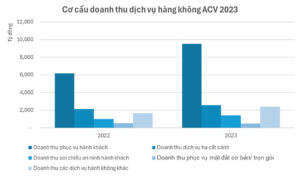

Tính đến cuối năm 2023, doanh thu ACV đã phục hồi về ngang mức trước dịch -thậm chí vượt đỉnh lợi nhuận thiết lập năm 2019. Doanh thu ACV chủ yếu đến từ dịch vụ hàng không 16.416 tỷ đồng (chiếm đến 82% tổng doanh thu). Nguồn thu lớn nhất đến từ phục vụ hành khách đạt 9.529 tỷ đồng, dịch vụ hạ cất cánh là 2.571 tỷ đồng và các dịch vụ hàng không khác 2.398 tỷ.

Để đạt được con số này, trong năm vừa qua, công ty đã phục vụ 113,5 triệu lượt khách, tăng 15% so với 2022. Cụ thể hơn, lượng hành khách quốc tế phục hồi 173% so với năm trước, đạt 32 triệu hành khách – tương đương 77% so với mức trước Covid. Trong khi đó, lượng hành khách nội địa giảm 6% svck chỉ đạt 82 triệu hành khách. Tổng hàng hóa bưu kiện thông qua đạt 1,2 triệu tấn, Tổng hạ cất cánh đạt 710.000 lượt chuyến.

Mặt khác, giá vốn hàng bán của ACV đạt 8.137 tỷ đồng, tăng 6.191 tỷ đồng (tương đương 44,84%) so với năm 2022.

Vì thế mà lợi nhuận gộp năm 2023 của ACV đạt 11.861 tỷ đồng, tăng 5.363 tỷ đồng (tương đương 82,52%) so với năm 2022. Biên lợi nhuận của doanh nghiệp đạt 59% chủ yếu đóng góp bởi biên lợi nhuận gộp của mảng dịch vụ.

Khách quốc tế tăng mạnh là yếu tố giúp biên lãi của ACV phục hồi trong năm 2023. Cụ thể, biên lợi nhuận từ khách quốc tế cao hơn rất nhiều so với khách nội địa. Ước tính mức giá dịch vụ cho khách quốc tế cao hơn khoảng 2 lần so với lượt khách nội địa.

Trong năm 2023 khách quốc tế đến Việt Nam tăng gấp 3.4 lần so với năm 2022, bằng 70% mức trước dịch Covid. Ngoài ra, xu hướng du lịch bằng đường hàng không tăng hơn so với trước dịch khi tỷ lệ di chuyển bằng đường không ở mức 87%-89% năm 2022- 2023, cao hơn hẳn mức 80% năm 2019.

Lượng khách quốc tế phục hồi trở lại sau đại dịch Covid-19. Bên cạnh đó, lượng khách quốc tế theo tháng tăng đáng kể vào cuối năm 2023 nhờ chính sách nới lỏng thị thực từ ngày 15/08/2023 nâng số ngày tạm trú từ 15 ngày lên 45 ngày cùng với đơn thị thực điện tử cho tất cả quốc gia và thị thực điện tử có thời hạn hiệu lực lâu hơn từ 1-3 tháng.

Đơn vị: lượt người

Nguồn: Cục Du lịch Quốc gia Việt Nam

Doanh thu hoạt động tài chính của doanh nghiệp tính đến hết năm 2023 đạt 2.215 tỷ đồng, giảm 1.899 tỷ đồng (tương đương 46,17%) so với năm 2022. Chi phí tài chính của đạt 105 tỷ đồng, tăng 11 tỷ đồng (tương đương 11,33%) so với năm 2022.

Vì thế mà ACV ghi nhận lợi nhuận tài chính giảm 47,51% về 1.910 tỷ đồng, nguyên nhân chủ yếu do chênh lệch tỷ giá Việt – Nhật tăng mạnh trở lại từ mức đáy năm 2022.

Biểu đồ tỷ giá Việt – Nhật năm 2023

Phần lãi/ lỗ trong công ty liên kết liên doanh là gần 260 tỷ đồng, tăng 81 triệu đồng (tương đương 45,21%) so với năm 2022. Theo giải trình từ công ty, do thị trường hàng không dần phục hồi trong năm 2023 đã tác động tích cực trong hoạt động sản xuất kinh doanh của các công ty liên doanh, liên kết trong lĩnh vực hàng không.

Chi phí bán hàng của doanh nghiệp đạt 338 tỷ đồng, tăng 117 tỷ đồng (tương đương 53,39%) so với năm 2022 . Chi phí quản lý doanh nghiệp đạt 3.427 tỷ đồng, tăng 1.722 tỷ đồng (tương đương 101,02%) so với năm 2022 do tăng trích lập dự phòng nợ phải thu khó đòi.

Lợi nhuận sau thuế đạt 10.492 tỷ đồng, tăng 1.703 tỷ đồng (tương đương 19,38%) so với năm 2022. Như vậy sau năm kinh doanh, ACV đã hoàn thành vượt 25% mục tiêu lợi nhuận.

Mặc dù biên lợi nhuận gộp cải thiện so với năm 2022 nhờ tăng trưởng dịch vụ hàng không, biên lợi nhuận ròng của ACV vẫn giảm nhẹ do tăng mạnh chi phí trích lập dự phòng cho nợ xấu. Năm 2023, chi phí trích lập cho dự phòng nợ xấu tương đương hơn 12% doanh thu thuần của doanh nghiệp

Nhìn chung, báo cáo của ACV trong năm 2023 thì việc phải ghi nhận khoản trích lập khó đòi là điểm nhấn lớn nhất. Tuy nhiên, việc tăng trưởng đến từ hoạt động kinh doanh chính khi tình hình du lịch ổn định trở lại trong năm 2023 đã giúp ACV ghi nhận kết quả kinh doanh ấn tượng trong năm 2023.

2.3. Báo cáo lưu chuyển tiền tệ

Dòng tiền từ hoạt động kinh doanh năm 2023 của ACV là 6.969 tỷ đồng, tăng 108,41% so với năm trước nhờ hoạt động kinh doanh tăng trưởng tích cực và thuế thu nhập đã nộp giảm đến 900%.

Lưu chuyển tiền từ hoạt động đầu tư giảm 497% xuống -6.273 tỷ đồng vào cuối năm 2023 do ACV tăng đầu tư vào việc triển khai các dự án trọng điểm như Sân bay Quốc tế Long Thành.

Dòng tiền tài chính giảm 1,62% xuống 368 tỷ đồng.

3. TRIỂN VỌNG DOANH NGHIỆP TRONG THỜI GIAN TỚI

3.1. Kế hoạch kinh doanh trong năm 2024

ĐHCĐ đã phê duyệt kế hoạch kinh doanh cho năm 2024 do ban lãnh đạo đề xuất, cụ thể, kế hoạch doanh thu công ty mẹ ở mức 20.325 tỷ đồng và LNTT công ty mẹ đạt 9.378 tỷ đồng.

ACV cũng công bố sẽ tập trung nguồn lực để tập trung các dự án trọng điểm và khởi công thêm một số dự án mới để tăng công suất phục vụ khách hàng.

Bên cạnh đó, sau khi trích các quỹ, ACV còn đến hơn 21.000 tỷ đồng lợi nhuận sau thuế chưa phân phối tính đến cuối năm 2023. Ban lãnh đạo cũng công bố không có kế hoạch cổ tức cho năm 2023 vì ACV đang chờ chính phủ phê duyệt và sửa đổi luật để trả cổ tức bằng cổ phiếu để có thể dùng vốn chủ sở hữu tài trợ cho khoản đầu tư lớn sắp tới.

3.2. Kết quả kinh doanh Q2/2024

Với việc thị trường hàng không đang dần hồi phục, lượng khách quốc tế đang dần hồi phục về mức trước dịch, kết thúc Q2/2024, ACV đã đạt mức tăng trưởng doanh thu và lợi nhuận ròng ấn tượng lần lượt là 11.200 tỷ đồng và lãi sau thuế 6.150 tỷ đồng, tăng lần lượt 16% và 45% so với cùng kỳ năm trước. Sau nửa năm, ACV hoàn thành 56% chỉ tiêu doanh thu và 81% mục tiêu lợi nhuận năm..

Bên cạnh đó, ACV ghi nhận khoản hoàn nhập dự phòng 5 tỷ đồng đối với các khoản phải thu quá hạn trong Q2/2024. Đây là quý đầu tiên ACV ghi nhận khoản hoàn nhập sau 12 quý liên tiếp trích lập dự phòng các khoản phải thu quá hạn của các hãng hàng không kể từ Q2/2021. Điều này chủ yếu là nhờ khoản hoàn nhập chi phí dự phòng từ Vietjet Air và Pacific Airlines lần lượt là 210 tỷ đồng và 21 tỷ đồng trong Q2/2024. Đối với Vietnam Airlines, Bamboo Airways và Viettravel Airlines , ACV vẫn trích lập dự phòng tổng cộng 205 tỷ đồng trong kỳ.

3.3. Triển vọng doanh nghiệp trong tương lai

A. Dự án sân bay Long Thành và Nhà ga T3 – Tân Sơn Nhất

Sân bay Long Thành có thể nói là dự án trọng điểm của nước ta, cùng với việc đấu thầu thêm nhiều gói thầu quan trọng sẽ là nhân tố có ảnh hưởng mạnh mẽ đến kết quả kinh doanh ACV.

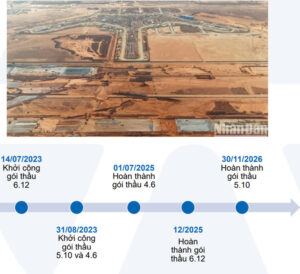

Dự án sân bay Long Thành GĐ1 bao gồm 1 đường băng dự kiến cung cấp sức chứa 25 triệu hành khách và 1,2 triệu tấn hàng hóa cho TP.HCM và các tỉnh lân cạn. ACV là chủ đầu tư của 02 gói thầu thuộc dự án này, và Tổng công ty đã khởi công xây dựng vào cuối tháng 8/2023. Tổng công suất dự kiến của sân bay là 100 triệu khách/năm và 5 triệu tấn hàng hóa/năm. Điều này sẽ cải thiện tình trạng quá tải tại sân bay quốc tế Tân Sơn Nhất khi 80% chuyến bay quốc tế và 12% chuyến bay nội địa sẽ được chuyển về sân bay Long Thành , mang lại lợi ích cho các hãng hàng không và ACV trong dài hạn.

Ngoài ra, ngày 21/2 vừa qua, ACV thông báo sẽ đấu thầu 5 gói thầu Nhà ga hàng hóa số 1, bãi đỗ xe, hạ tầng cung cấp nhiên liệu, đường nội bộ và sân đỗ nhà ga hành khách trong vài tháng tới. Dự kiến, các hạng mục này sẽ được khởi công xây dựng từ giữa 2024 và hoàn thành trong năm 2026.

Ngoài siêu dự án Sân bay Long Thành, gói thầu 12 – xây dựng và lắp đặt thiết bị nhà ga T3 – Tân Sơn Nhất với tổng vốn 9.300 tỷ đồng cũng là một điểm nhấn đối với tình hình đầu tư của ACV. Nhà ga T3 dự kiến thi công trong 20 tháng và vận hành thử nghiệm từ Q2/25. Sau khi hoàn thành dự kiến có nhà ga này công suất khai thác 20 triệu khách/năm.

Vì ACV là doanh nghiệp đầu tư và vận hành các dự án này nên về dài hạn, các dự án sẽ đóng góp lớn vào tăng trưởng doanh thu cho doanh nghiệp, tuy nhiên trong giai đoạn 2024-2025, chi phí vốn lớn cho các dự án có thể giảm biên lợi nhuận doanh nghiệp.

B. Tình hình giao thông và dự báo về lượng khách trong năm 2024

Theo số liệu của GSO, liên tục trong 2 tháng đầu năm, khách quốc tế đến Việt Nam đạt hơn 1,5 triệu lượt khách/tháng – xấp xỉ con số cùng kỳ 2019. Như vậy, lượng khách quốc tế đến Việt Nam tăng 68,7% so với năm trước và bằng 98,5% so với 2019. Sự tăng trưởng này chủ yếu đóng góp từ Hàn Quốc, Đài Loan, Hoa Kỳ, và đặc biệt là Trung Quốc khi đất nước này đã bắt đầu mở cửa giao thương trở lại sau thời kỳ dài tổn thương vì đại dịch. Như vậy, năm 2024 số lượng hành khách quốc tế được kỳ vọng sẽ hồi phục tương đương con số 2019, từ đó tiếp tục nâng cao biên lợi nhuận cho ACV

Đối với tình hình du lịch trong nước, con số tăng trưởng dự kiến sẽ có nhiều biến động bởi các thông tin sau đây:

Từ 1/3/2024, giá vé máy bay phổ thông nội địa sẽ tăng trung bình từ 3,75% – 6,67% theo Thông tư số 17/2019. Các chuyến bay trên 1.280 km trở lên sẽ có mức giá tăng trần cao nhất.

Bên cạnh đó, hãng hàng không Pacific Airlines tạm ngưng hoạt động do không còn máy bay từ 18/3/2024. Bên cạnh đó, Bamboo Airways trả 3 tàu bay Embraer và ngừng khai thác một số tuyến bay từ đầu tháng 4. Như vậy, gần như chỉ còn HVN và VJC thống trị hầu hết các tuyến bay nội địa, cho thấy sự cạnh tranh trên các chuyến bay đã giảm đáng kể. Vì vậy, có nhiều khả năng khả năng giá vé máy bay cũng sẽ tăng dần theo thời gian, nhất là khi các chi phí liên quan đến vận hành và khai thác đều đang có xu hướng cao lên.

Vì thế nên, lượng khách nội địa của ACV dự kiến sẽ tiếp tục ghi nhận con số tăng trưởng âm.

C. Chi trả cổ tức

Với việc thời gian hoàn thành nhiều hạng mục của các dự án trọng điểm kéo dài từ 2024-2027, khoảng thời gian này ACV sẽ dồn lực về vốn. Vì vậy, bài toán hiện tại của ACV là cần đủ vốn đối ứng cho các dự án mở rộng lớn.

Và việc sửa đổi nghị định 91/2015 sắp tới sẽ cho phép ACV trả cổ tức bằng cổ phiếu để tăng vốn sẽ là chất xúc tác rất tốt cho cổ phiếu trong ngắn – trung hạn. Việc nghị định này được thông qua dự báo sẽ tác động mạnh đến giá cổ phiếu ACV.

D. Câu chuyện trích lập dự phòng cho nợ xấu

Bên cạnh đó, ACV đã ký cam kết với các hãng hàng không về việc trả nợ theo lộ trình. Ngoài ra, ACV đã làm việc với các hãng hàng không về các cơ chế ngăn chặn nợ xấu gia tăng.

Về mặt chi phí, ACV có thể cắt giảm dần dự phòng trong giai đoạn 2024- 2025 do nợ khó đòi đối với các hãng hàng không từ năm nay, do các hãng hàng không đã cải thiện được dòng tiền (HVN, VJC) hoặc cắt giảm quy mô (Bamboo Airways, Pacific Airways). Tuy nhiên, có khả năng ACV sẽ tiếp tục phải ghi nhận các khoản dự phòng khó đòi đối với Bamboo khi hãng hàng không này đang rất khó khăn về mặt tài chính, do đó sẽ khá mất thời gian để ACV có thể hoàn nhập dự phòng.

4. ĐÁNH GIÁ CHUNG

Cơ hội

– Về dài hạn, câu chuyện về siêu dự án Sân bay Long Thành cùng dự án nhà ga T3 – Tân Sơn Nhất sẽ giúp ACV tăng mạnh lượng phí dịch vụ khai thác qua các nhà ga này.

– Về trung hạn, lượng khách quốc tế đến Việt Nam đang có xu hướng quay về thời kì đỉnh cao 2019 hứa hẹn còn rất nhiều dư địa để khai thác. Bởi doanh thu 2023 đã vượt năm 2019, trong khi lượng khách quốc tế của ACV trong năm vừa qua chỉ mới đạt 63% của năm 2019. Vì thế, năm 2024 dự báo sẽ là một năm tiếp tục tăng trưởng của công ty này.

– Về ngắn hạn, điểm tích cực là việc sửa đổi nghị định 91/2015 cho phép ACV chi trả cổ tức sẽ là chất xúc tác mạnh đối với giá cổ phiếu. Bằng cách tăng vốn như vậy, ACV sẽ dễ dàng tiếp cận với nguồn vốn lớn hơn, từ đó dồn toàn lực để đẩy mạnh xây dựng các dự án trong dài hạn.

Thách thức

– Lượng khách nội địa sẽ không có nhiều dư địa để phát triển bởi nhu cầu du lịch trong nước đã bùng nổ giai đoạn 2022.

– ACV vẫn phải tiếp tục trích lập dự phòng cho các khoản nợ xấu cho các hãng bay, tuy nhiên ACV đã có biện pháp nhằm giảm áp lực nợ xấu trong các năm tới.